作者 / 金德路

本文图片均来源于网络

又到新一轮的财报季。 在宏观环境、监管政策、市场竞争等诸多因素影响下,当前承压是市场对于中概股的普遍判断。

这种共识下,市场对百度、腾讯、阿里、京东、美团这一众互联网巨头的预期在本季度也都有所调低。

作为本期首个发布财报的中国互联网公司,阿里巴巴甚至在早几日前就被预言“首次负增长”。但是在低迷的市场预期下,昨晚阿里却给出一份超预期的2023Q1财报 。

这直接使得阿里在昨晚美股盘前大涨超5%,盘中涨幅更是超7%,股价一度重回三位数。

这不禁让人好奇,阿里的业绩为何能远超预期?它的业务有何韧性?是否可持续?

01 营收基本盘:韧性从何而来

财报显示,2022年第二季度,阿里实现营收2055.55亿元,高于市场预期的2039.7亿元,和去年同期几乎持平(去年同期为2057.4亿元)。经调整EBITDA利润率为20%,高于市场预估的17.4%。

作为一家体量巨大、业务众多的互联网头部,要读懂财报,就需要拆分其营收结构,来聊聊“超预期”具体体现在什么地方。

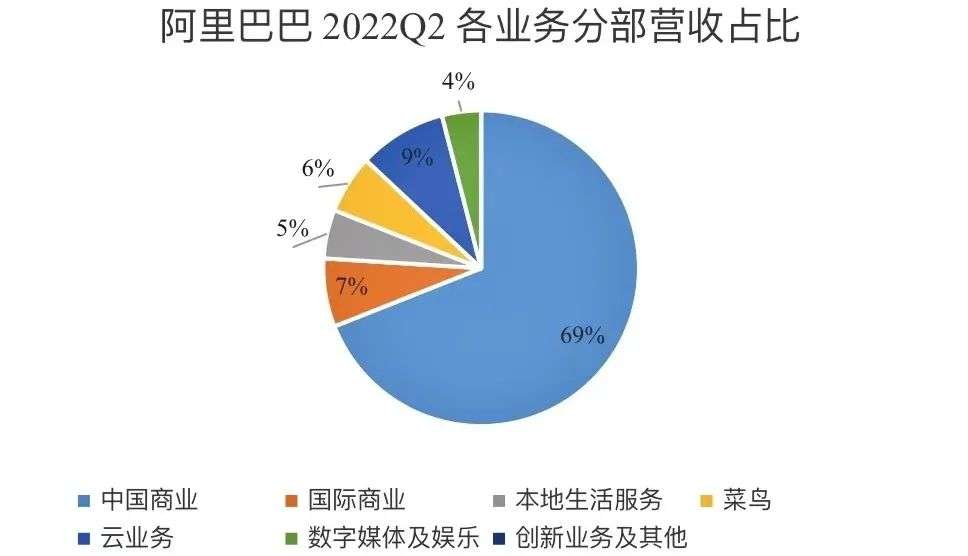

阿里的营收,主要由中国商业、国际商业、本地生活服务、菜鸟、云业务、数字媒体及娱乐以及创新业务构成。

其中“中国商业”是阿里巴巴的主要营收来源,也是阿里所有业务中最主要的利润来源,因此“中国商业”也是当下阿里最主要的造血机器。

业务拆分来看:

“中国商业”板块, 主要包括零售业务如淘宝、天猫、淘特、淘菜菜、天猫超市、天猫国际、盒马、阿里健康和高鑫零售,以及包括1688.com在内的批发业务。

在“中国商业”的各项业务中,淘宝与天猫又是其中最为稳定的基本盘。

财报显示,2022年第二季度,中国商业营收为1419.35亿元,收入同比下降1%,占总营收比为69%。

收入小幅度下滑,主要是受疫情影响,导致4月和5月的大部分时间供应链和物流中断,淘宝和天猫上产生的在线实物GMV(不包括未付订单)同比录得中单位数下降。也就是说,作为中国最大的电商平台,阿里该业绩受整体经济消费大盘影响也较大。

而在疫情等大环境影响下,“中国商业”营收虽然总体微降,但也可以很快看到其业绩反弹的韧性。

财报显示,在疫情恢复5月下旬开始,淘宝和天猫的GMV逐步恢复,此后的“天猫618”实现支付GMV同比正增长。

从用户数据上,财报显示,截至2022年6月30日止的12个月,有超过1.23亿年度活跃消费者在淘宝天猫消费超10000元;这些消费者的跨年活跃率高达98%。

此外,根据 QuestMobile 2021年年底统计的用户基本属性,淘宝和天猫用户的消费能力分布和城市等级划分均比较接近,天猫在一线、新一线、二线城市的渗透率略高于淘宝,而淘宝在三线及下沉市场的表现更好,互为补充。

这也从用户层面验证了阿里在电商领域,淘宝与天猫的基本盘十分稳固;同时淘宝与天猫也通过优势互补,再次将用户基本盘深化,不断巩固自身护城河。

当然,阿里此次的“超预期”,也远不止“中国商业”这一板块。

海外业务来看, 这部分主要包括阿里的国际零售与批发业务,如 Lazada、速卖通、Trendyol、Daraz及Alibaba.com。在海外零售板块,阿里已形成多产品矩阵。

本季度阿里海外商业板块收入为154.51亿元,同比增长2%;其中6月Lazada在东南亚的订单实现10%的同比健康增长,Trendyol订单同比增长46%。

随着海外市场基础设施的完善,跨境及全球商业零售也是阿里未来的王牌之一。以Daraz覆盖的巴基斯坦为例,据statista数据,目前其电商规模仅占零售市场规模的2%,可见在海外业务上,阿里未来的市场空间之大。

本地生活服务来看, 这部分主要包括基于位置服务,如饿了么、高德、飞猪等。2022年第二季度阿里本地生活服务分部实现收入106.32亿元,同比增长5%,整体订单量同比减少了5%。

订单数量下降,同样与疫情相关,因受疫情防控政策影响,导致饿了么餐饮配送订单减少。而随着疫情影响下降,饿了么的单位经济效益在6月份季度为正数。

此外,本地生活服务中,高德表现强劲。财报显示,6月高德日均活跃用户创下超1.2亿的新高。这说明疫情好转下,阿里本地生活服务迅速回温;这也同样说明阿里的本地生活服务板块同样极具韧性。

云业务来看, 该部分由阿里云及钉钉组成。财报显示,本季阿里云业务营收176.9亿元,同比增长10%。云业务经调整EBITA为2.47亿元,连续七个季度实现盈利。

同时财报显示,本季度,阿里云新增了泰国、德国两座数据中心。截至目前,阿里云在全球28个地域运营着85个可用区。整体来看,目前阿里云业务收入逐渐多元化,来自非互联网行业的客户收入占比稳步上升。

总的来说,阿里此次财报的各项业务,在重压之下,均表现出较强的承压能力,也都彰显了较强的韧性和较广阔的市场空间。在此基础上,当市场环境趋好时,阿里业绩也将随之迅速正向反弹。

02 增长盘:投入已见成效

当下,国内消费市场的增长边界在于新零售,而下沉市场由于用户基数大、市场空间大等特点,下沉市场自然也成为近几年新零售重要发展方向。

阿里在下沉市场上,布局了淘特和淘菜菜这两大抓手,这也是近年来阿里的重点投入方向。而如今,作为增长型业绩,阿里对淘特和淘菜菜的投入也已见明显成效。

财报显示,本季度淘宝及淘特上M2C商品产生的支付GMV同比增长超过40%。 淘特通过优化用户获取的投入,以及提高活跃消费者的平均消费,促使其亏损同比及环比均有所收窄。

淘菜菜本季度GMV同比增长超200%,基于优化定价策略、提高采购能力、减少运营成本的思路,该项业务亏损同比仅有适度上升,环比则是大幅收窄。

这也说明了阿里在淘特、淘菜菜等业务上的“提效”,已见成效。在流量和供应链端的协同上,两者均在不断增强。

从淘特与淘菜菜的发展轨迹来看,两者能实现高效迅速发展,其实也是必然。

淘宝特价版正式独立上线运营的时间是2020年3月,根据 QuestMobile数据,截至2021年9月30日,淘特年度活跃消费者数量为2.4亿人,从上线到达成这一数字淘特用时18个月――仅为拼多多耗时的2/3,便成功跻身中国第四大电商平台。

而淘特的核心优势在于,一方面具有独特的供应链优势,可以连接1688产业带、B端商家、M 端工厂;另一方面,依托于菜鸟,淘特也拥有强大的履约能力。

淘菜菜诞生的时间也不长,2021年9月,企业整合盒马集市和淘宝买菜,品牌升级为淘菜菜。

根据 QuestMobile数据,淘菜菜于2021年9月正式上线便已收获高于兴盛优选的月活跃用户数,快速成长为社区电商第三极。

淘菜菜的快速发展,核心优势在于凭借阿里完整的数字经济体生态,淘菜菜商业基础设施得以快速布局。仅在供应链上,就能实现盒马、1688、高鑫零售、零售通和阿里数字农业事业部“五盘货”协同供应。

因此,阿里的“提效”,在企业下沉市场这类增长型业务中表现尤为明显。

这不仅意味着投入型业务的亏损收窄,同时作为阿里全业务线布局的重要一步,对于企业整体实现高效快周转也具有重要意义。

03 新引擎:云计算牢固龙头地位,马太效应正在显现

对比前两年阿里提出的“内需、全球化、云计算”三大战略,今年阿里将三大战略升级为“消费、云计算、全球化”。

在本季度财报电话会上,张勇进一步分享了未来阿里巴巴三大业务战略实现高质量增长的策略,其中重点聊到云计算布局以及云计算在全球化业务上的协同作用。

一直以来,阿里云也都是市场较为关注的板块。

一方面,它如今已经成长为阿里营收与利润的又一支撑点;另一方面,云业务也是阿里发展的基础设施的基石,更赋予了阿里在人工智能,大数据挖掘等领域的更大想象空间。

财报层面,阿里云一季度营收176.85亿元,经调整EBITA盈利2.47亿元,已连续七个季度实现盈利,同比增长10%。

从阿里云目前的市场环境来看,据中国信息通信院《云计算白皮书》数据显示,2018-2020年阿里云占公有云IaaS市 场份额稳定在36-37%,该领域CR4约为70%,一方面体现出阿里云在公有云领域的龙头地位稳固,另一方面体现出公有云马太效应,强者愈强。

结合云计算市场广阔的应用前景和市场规模,阿里云已被视为阿里生态增长的“第二曲线”,而加速新兴高算力行业发展,也正在成为阿里云不断发力的业务重点。

如今阿里不管是在生态建设还是技术实力上,都已经大步走在市场前列,有了阿里云,阿里的布局也将更为健康可持续。

阿里此次超预期的财报,来源于其消费者业务基本盘稳固且各业务不断协同发展、在云计算业务上先发优势显著、在全球化业务上也早已布局全面;综合来看,优势自然不言而喻。

而衡量一个企业未来的持续发展,除了要考虑当下业务的增长,更重要的是评估其团队和业务韧性,面对逆境和悲观环境的定力,沉淀经验掌控解决问题的能力,毕竟没有一个企业能够一直处于顺境。

当下,阿里的韧性显然已经显现,管理层也对企业长期增长机遇的信心,阿里在本季度也继续加大股权回购计划。根据财报,截至2022年6月30日止季度,阿里巴巴以约35亿美元回购了约3860万股美国存托股(相当于约3.087亿股普通股)。

- 版权声明

- 本文仅代表作者观点,不代表艾瑞立场。本文系作者授权艾瑞专栏发表,未经许可,不得转载。

扫一扫,或长按识别二维码

关注艾瑞网官方微信公众号