来源 | 伯虎财经(bohuFN)

作者 | 安晓

“裁员”、“自救”、“变革””。

去年,这些负面词汇还围绕在这个在线音频巨头喜马拉雅的身边。

今年,喜马拉雅底色似乎变了。

日前多家媒体报道称,“喜马拉雅向港交所递交招股书,高盛、摩根士丹利、中金为联席保荐人。”这是喜马拉雅第四次冲击IPO,但与前几次不同的是,其已实现成立11年以来首次盈利。

招股书显示,2023年,喜马拉雅营收达到37.36亿元,经调整净利达到2.24亿元。同期,平均每月有3亿用户在线听喜马拉雅的音频内容,用户体量也远超同行稳占行业第一位置。

这次终迈过“盈亏线”的喜马拉雅,能打动资本吗?

01 在线音频的“天花板”

喜马拉雅是在线音频行业的领跑者,成立于2012年,2014年就突破了5000万用户,如今用户数更是远超同行霸占第一位置。

招股书显示,2021年-2023年,喜马拉雅平均月活跃用户数分别为2.67亿、2.91亿和3.02亿;移动端平均日活跃用户2021年3150万人,2023年为3026万人,和同行相比遥遥领先。

另据灼识咨询数据,就2023年的移动端平均 MAU、总收听时间和总收入而言,喜马拉雅已中国领先的在线音频平台。再据《中国网络视听发展研究报告(2024)》显示,喜马拉雅用户渗透率达到77.8%,稳居在线音频行业第一梯队。

按道理,这样一家具备高光的企业,敲开资本大门应该更轻松些,背后却是一路坎坷。

2021年5月,喜马拉雅提交赴美IPO申请,但恰好遇上了滴滴上市后中概股赴美上市停滞的黑天鹅事件。喜马拉雅只好撤回赴美上市计划转向审核更为严格的港股,2021年9月,喜马拉雅递交港股招股书,次年3月又更新招股书;但至今,喜马拉雅上市都未果。

同为在线音频平台的荔枝却更为幸运。2019年底,荔枝提交了赴美IPO申请,次年1月顺利在纳斯达克挂牌,成为“中国音频第一股”。

有人说,“是荔枝找准了上市的时间,喜马拉雅倒霉遇上滴滴这件事。”喜马拉雅确实找错了上市时机,实际上喜马拉雅早已触及天花板。

一方面,长期盈利难,如今越过盈亏线或也底气不足。

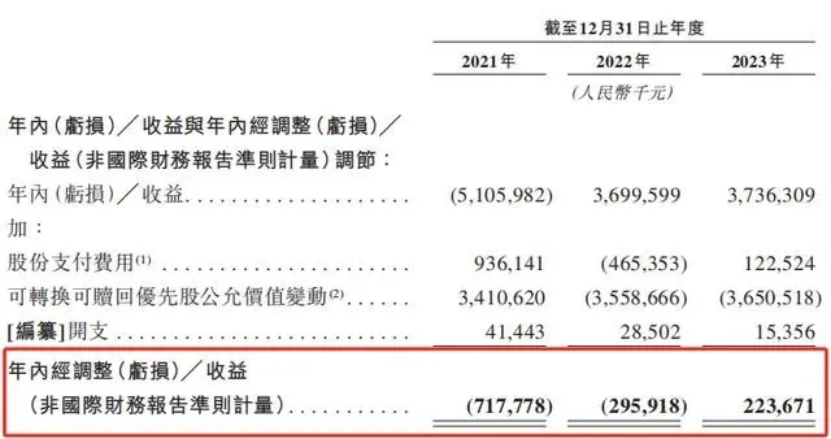

招股书显示,2021年-2022年,喜马拉雅经调整净利分别为-7.18亿元、-2.96亿元;2023年却实现了2.24亿元经调整净利,喜马拉雅解释称,“主要是由于用户群扩大,变现能力增强以及成本结构优化带来的毛利率改善和经营效率提升。”

而在“降本增效”上,喜马拉雅却可圈可点。

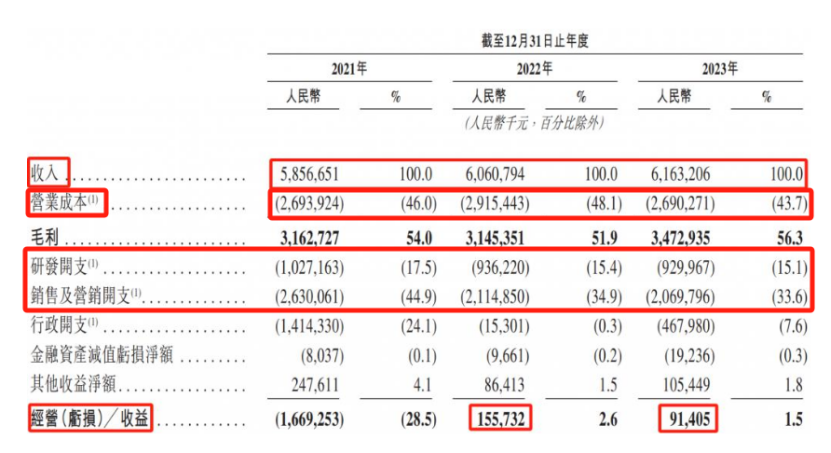

2023年,喜马拉雅营业成本26.9亿元,同比减少7.71%,占总营收的比重也由48.1%降至43.7%。同期,研发开支、销售及营销开支等分别为9.3亿元、20.7亿元,较2022年同比分别减少0.75%、2.2%。

去年开始,有关喜马拉雅人员“优化”的消息也层出不穷。截至2023年12月31日,喜马拉雅拥有2637名全职雇员,而截至2021年12月31日为4342名全职雇员。计算这两年时间,喜马拉雅全职雇员数量减少1705名,“优化”比例也高达39.27%。

可见喜马拉雅的盈利,有很大一部分是从压缩成本而来。

值得注意的是,喜马拉雅的营收增速也略显颓势。

2021年-2023年,喜马拉雅营收分别为58.57亿元、60.61亿元、61.63亿元,收入增长率由43.7%降至3.5%和1.7%。

营收增速放缓,这与喜马拉雅的用户付费率下降息息相关。

2021年-2023年,喜马拉雅移动端平均月活跃付费用户分别约为1490万、1570万和1580万,去年增长明显放缓。2021年至2023年,其付费率分别为12.9%、12.9%和11.9%,后两年处于负增长状况。

曾在喜马拉雅任职的员工张宏说过,“发展了十多年,在线音频的用户付费率太低,用户增量也见顶,平台赚不到钱。”

但喜马拉雅的用户体量一直处于同行难以超越的高位,这是护城河,却也是天花板。体量越大意味着平台运营更难,成本也越高,用户增量的触顶再加上付费意愿的降低,平台也只会更陷入更难赚钱的困境。

此外,在线音频行业也早已“遇冷”。

据艾瑞咨询报告显示,2021年-2022年,在线音频平台市场规模分别为100.2亿元、115.8亿,2023年预估为138.1亿,行业增速从2020年之前的超20%,下滑到20%以下,2026年,行业增速或将下滑至9.5%。2020年,荔枝赴美上市第二天股价就破发,可见当时资本就不看好该行业了。现如今,荔枝的股价停留3美元/股的低价。

这两年,因播客的火热在线音频行业重燃起一把火。腾讯、百度等互联网大厂也纷纷下场。但在去年下半年,大厂们渐渐撤退,企鹅FM还宣布了停运。

归根结底,是在在线音频市场内,大家看不到利益。毕竟同样是做内容的长视频领域,“爱优腾”背后的互联网大厂都在为盈利花足功夫打广告,以赚取用户更多时长。长音频又比不过长视频,受众怎么都比后者窄,又如何让资本们看到更大的利益空间?

现如今,喜马拉雅是可以通过成本结构优化或是“降本增效”等手段提升盈利水平,但未来又该如何保持?

02 AIGC加持,会带来新故事?

不论怎么说,时隔两年再度冲击上市的喜马拉雅是更有底气了,不止是首度实现了与用户数远超同行,公司也一直有资本支撑。

企查查数据,截至目前喜马拉雅共经历了10轮融资,背后投资者包括腾讯、小米、阅文、泛大西洋投资、创世伙伴资本等,如今估值已达到43亿美元(300亿人民币)。

就算受资本青睐,喜马拉雅还是没钱。

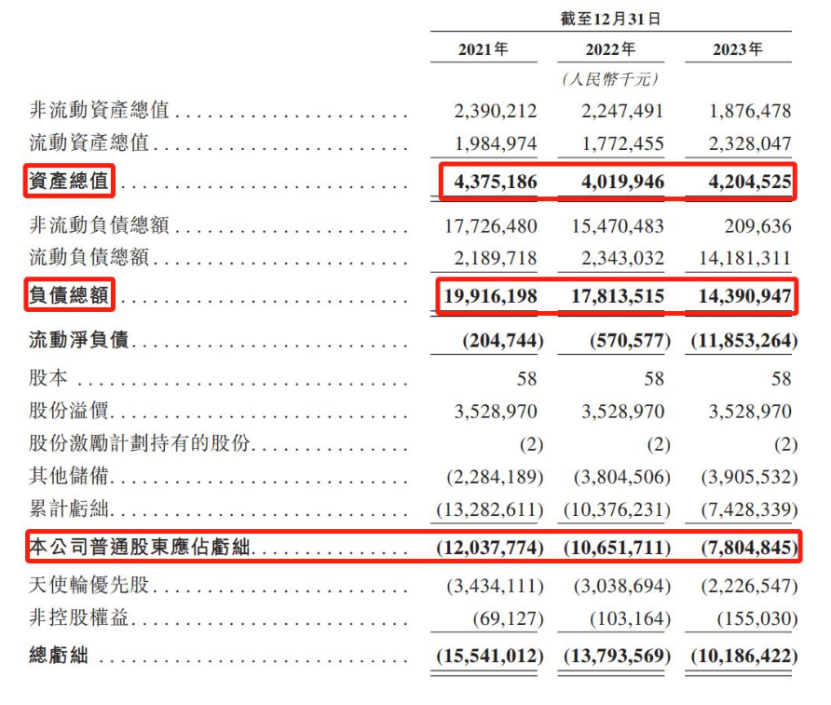

招股书显示,2023 年,喜马拉雅总资产42亿,总负债144 亿。不止去年,2021-2022 年,喜马拉雅的净资产分别-155 亿、-138 亿。可见,喜马拉雅的负债规模一直处于高位。

如今行业遇冷,平台又渐入发展瓶颈的期间,喜马拉雅更急迫地需要上市融资来缓解后续运营的压力。但行业和自身天花板在那,喜马拉雅也深知,去年系列变革与裁员动作其实都是在为此做努力。

具体来看,目前喜马拉雅的收入来源主要是订阅、广告、直播、其他创新产品及服务这四大版块,其中订阅收入长期占总营收超五成。喜马拉雅若要突破自身天花板,势必要撕开除开订阅收入外的其他口子,从目前喜马拉雅的布局来看,有两大出口:

一,广告。

众所周知,内容平台一般靠广告赚钱,但一直以来对在线音频行业却难。毕竟对于品牌方而言,听觉广告的吸引力肯定不如视频和图文广告。但也阻碍不了在线音频平台提升广告服务收入的决心。

近两年喜马拉雅也正不断优化广告服务,广告也成其第二大收入来源。招股书显示,2021年-2023年,喜马拉雅广告收入分别为14.88亿元、14.69亿元和14.23亿元,占总收入的比例分别为25.4%、24.2%及23.1%。不过细究发现,该部分收入呈现逐年下降态势。

可见,要提升广告的吸金能力还是难,喜马拉雅仍有较长的路要走。

二,借助AI打开更大的商业化空间。

据披露,喜马拉雅已将自动语音识别(ASR)技术、语音合成(TTS)技术等应用在内容制作中。比如,通过TTS技术,喜马拉雅将已故评书大师单田芳的 AI 合成音应用在有声书制作中,用单式评书腔调全新演绎了《十二金钱镖》《蜀山剑侠传》等作品。

简单来说,就是借助AI生成音频内容。这是能为平台节约内容生成及人员成本的。同样也能让平台变得更智能,有助于提升用户体验感及粘性。

盘古智库高级研究员江瀚在接受媒体分析称,“AI技术对喜马拉雅也有着深远的影响:包括提升内容生产的效率和质量;提升用户体验与粘性;开拓新商业模式和盈利空间这三方面。”

喜马拉雅披露,2023 年,AI赋能的自动内容过滤覆盖率从 2022年的25.7% 增至 41.8%,2023年12月,覆盖率达到72.2%,这大大提高了运营效率。招股书中喜马拉雅还表示,“募集资金将用于提升内容和赋能内容创作者,同时围绕下一代技术、AI及大数据能力,加强在线音频的营运效率。”

可见,喜马拉雅在AI领域上下的决心。但该领域也存在着监管、技术壁垒、落地难等多重难题。比如,现在国内外火热的Chatgdp、文心一言等AIGC平台,都存在着生成内容涉嫌抄袭的风险。

不论怎么说,AI时代下只要是内容生成的平台都可借助AI技术来提升内容生产效率,为此打开更多商业化的可能。但问题还是那几个,未来又如何落地,实现商业化呢。现在的喜马拉雅,自身刚迈过盈利线,又如何借助AIGC打开新的商业化空间?

总的来说,喜马拉雅要突破长音频的发展天花板,是需要上市融资所带来的资本支撑的。但在这之前,其也需要更可靠的盈利故事来打动资本,而非“降本增效”换来的盈利故事。

*文章封面首图及配图,版权归版权所有人所有。若版权者认为其作品不宜供大家浏览或不应无偿使用,请及时联系我们,本平台将立即更正。

- 版权声明

- 本文仅代表作者观点,不代表艾瑞立场。本文系作者授权艾瑞专栏发表,未经许可,不得转载。

扫一扫,或长按识别二维码

关注艾瑞网官方微信公众号