文 | 向辉

周天财经 原创出品

跨年刚过,「雪王」再度冲刺上市。

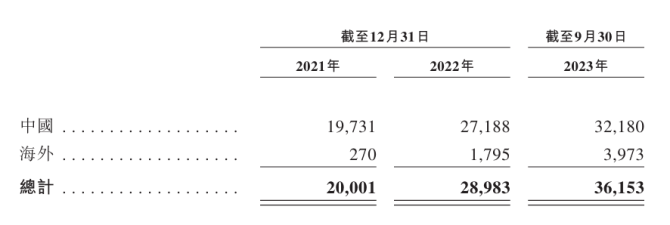

1月2日,蜜雪冰城向港交所递交招股书,一年多前,蜜雪冰城冲击深交所未果,这次递表,加盟门店数量比之前几乎又翻了一倍,达到36153家,其中海外近4000家(截至2023年9月30日)。招股书中,蜜雪冰城自称在现制饮品企业里已经是「中国第一、全球第二」。

蜜雪冰城门店数

蜜雪冰城门店数

图源:蜜雪冰城招股书

就在同一天,排名第二、拥有9000家门店的连锁茶饮品牌古茗也向港交所提交了上市申请。而「三哥」茶百道上个月刚刚通过港股IPO备案。古茗、茶百道、书亦烧仙草离「万店时代」咫尺之遥,加上同样有意上市的沪上阿姨、新时沏、霸王茶姬。现制茶饮行业正迎来上市元年。

争相上市背后的主要推动力,得益于2023年以来茶饮行业快速复苏,客流量、销售额超过了疫情前2019年的数据。现制茶饮行业也在整个餐饮大类里集中度最高(55%),增速最快(每年20%)。

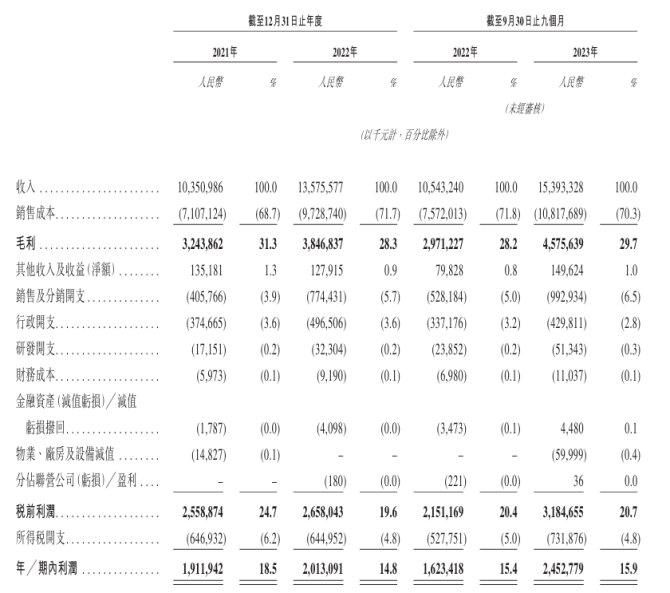

据早前市场消息,蜜雪冰城计划集资10亿美元(约71亿人民币),上一轮融资是高瓴资本、美团龙珠和CPE源峰领投的20亿元。但从招股书和过往财报来看,蜜雪冰城似乎并不缺钱。增长强劲的蜜雪冰城,销售额在5年里从25 亿增长至约200亿(2023预估收入)。去年三个季度卖出58亿杯饮品,相当于每个中国人在三个季度内都喝过4杯,(日均2125万杯)公司收入154亿元,同期增长46%,净利润25亿元,同比增长51.1%,毛利率29.7%。

蜜雪冰城财报

蜜雪冰城财报

图源:蜜雪冰城招股书

这样的盈利能力无疑会受到资本市场青睐。蜜雪冰城称,IPO募集的资金主要用于加强端到端供应链的广度和深度、品牌和IP的建设和推广以及加强各个业务环节的数字化和智能化能力等。一言以蔽之,查漏补缺,稳步发展,听上去平平无奇。

上市也许还意味着另一种可能性:蜜雪冰城门店的国内扩张接近峰值,茶饮市场将迎来存量博弈。2022年极海品牌监测平台曾通过加盟商的选址逻辑推算,蜜雪冰城的最终门店规模将在3.13万~3.76万家之间,这与招股书中披露的数据接近。蜜雪冰城官方曾邀请专家为其做过研究,未来覆盖全国可开至少4.5万家店。以现在的扩张速度,只需一两年时间而已。

摸到了行业天花板以后,在极度内卷的东亚怪物房里发育而出,蜜雪冰城在想什么,难不成是品牌升级?

01 高端化诅咒

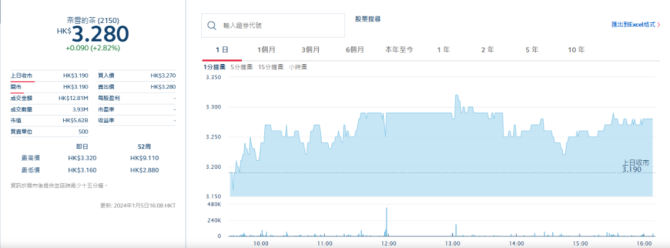

「行业第一」的名头在消费赛道上,意义有限。2021年7月,茶饮品牌中首冲 IPO 的奈雪的茶,上市估值超过300亿港币。截至2024年1月5日港股收盘,奈雪的茶市值为56.26亿港币,仅剩IPO时的六分之一左右。

图源:港交所

图源:港交所

前瞻产业研究院数据显示,现制茶饮行业近年来的融资规模持续下滑,2021年现制茶饮行业拿到的融资额超过140亿元,2022年仅45亿元。冲刺IPO是一次巨大的品牌营销,对加盟商来说是重拾信心的强心剂,对品牌本身则意味着抢夺有限的安全感。

安全感来源于消费者的持续认可。但在新品如浪潮般涌现的现制茶饮市场,这种认可从来都不持久。在做好一瓶矿泉水或一瓶可乐就能撑起一个公司的饮料时代,饮料的边际成本足够低,品牌效应能最大化销量,持续获得消费者青睐。相同的剧本拿到现制茶饮市场,不一定好使。

蜜雪冰城讲不出可口可乐的故事,后者极稳定的产品特质,很少的产品创新,却有着非常稳固的用户基础,这些躺赚特权,还没有哪家茶饮企业可以享受,大家都在疲于奔命扩规模搞研发。核心科技主打一个勤奋拼搏。

现制茶饮可以看作是某种「即兴内容消费」,总要靠新噱头吸引人注意。从 CoCo、一点点的果茶、奶盖茶时代,到喜茶、霸王茶姬引领的新概念果茶、新中式茶饮时代,行业始终在通过不停添加内容进行更新换代。爆品带火一批品牌门店后,对手通过复制产品,将创新者的产品研发、持续上新能力转换为了自己的潮流红利。一个产品火了,就没有秘密。在「内容市场」,后发制人甚至有优势。

现在还有谁记得一点点是第一个做奶盖的品牌呢?

更不用说,有的「内容创新」,看似光鲜,实则充满坑。几年前,大学外一条街七八家茶饮店,身边还有在读博士去打听开奶茶店的生意。鲜果茶爆发时,有一家产品研发能力很强的饮品店,店主诉苦说,一杯牛油果饮品,至少要半个高品质牛油果,不然做不出醇厚口感。一杯卖21,赚3-5块钱,一天卖十来杯,只能当测试产品。昂贵的水果如樱桃、车厘子、桑葚做噱头吸引人,但保质期短,供应量少,得找专门渠道,隐形成本高得吓人,谁做谁死。店老板后来关了所有店,给喜茶做研发和培训去了。

行业里,产品赚吆喝不赚钱是常有的事。喜茶、奈雪的茶等品牌抢占高客单价、学习星巴克、占领用户心智时,普及了市场,也遭遇了「高端化诅咒」。

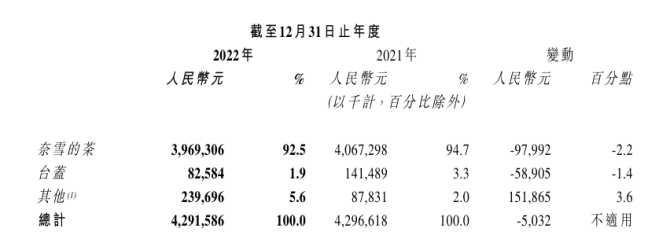

尽管单杯毛利率高达60-70%,但由于各方面都要求优中选优,如门店布局在一、二线城市的核心商圈或写字楼附近,店面较大,设有卡座,单门店平均需要 8 位店员,种种因素最终导致30一杯的奈雪最后「负债营业」。2022年奈雪的茶总收入为42.92亿元人民币,同比减少0.12%,净亏损额为4.75亿元,较上一年 1.45亿元的净亏损扩大了3倍多。高端化的品牌力,可载舟覆舟,极高知名度的喜茶,上一次被广泛讨论,还是联名翻车时。

奈雪的茶营收数据

图源:奈雪的茶2022年度业绩公告

为弥补亏损,去年开始,喜茶、奈雪纷纷进行了降价。喜茶对含纯茶、乳茶、果茶等品类进行降价,降幅在3元~7元之间。在门店的菜单中,19元以下的产品占比已近八成,并推出「喜小茶」瓶装产品。奈雪则全面告别「30 元时代」。高端品牌通过降价发券往15-20元的中端区间走,大店变小店,进一步导致中等价位竞争激烈。除了茶颜悦色这样尚未开放加盟的品牌依旧保持神秘感之外,如今,点喜茶的优越感、新鲜感逐渐消失殆尽。这不,2024年,霸王茶姬正在进入湖南地面,上演过江龙大战地头蛇。

消费茶饮的竞争逻辑可以总结为低维优势,相同产品,用价格「以下克上」。「茶饮老二」古茗经常被人称为喜茶的 「平替」。喜茶芝芝莓莓28元,一杯古茗芝士莓莓售价是20元。根据招股书引述的灼识咨询报告,古茗是国内茶饮 10-20元价格带中出杯量最大的。古茗的葡萄系列水果茶从2021年至去年9月累计售出1.3亿杯。

高频次茶饮习惯正逐步养成,但消费者认可的是品类,而非品牌本身。根据东方财富证券的行研数据显示,以品牌作为选购原则的消费者仅占20.7%。

02 现制茶饮的利润空间在哪里?

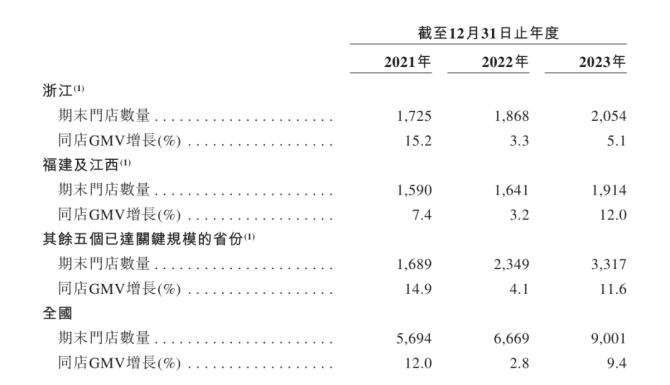

古茗和蜜雪冰城的赚钱方式是类似的,都是通过开放加盟,向加盟商卖原料和设备赚钱。尽管两者的经营主业不太一样。蜜雪冰城最畅销的前三名分别是4元的柠檬水、2元的冰淇淋、6元的珍珠奶茶。古茗定价在10-18元之间,水果茶杯数占51%、奶茶38%,咖啡11%。古茗主要卖水果,蜜雪冰城卖材料。

卖水果的关键是强大的冷链物流能力,古茗的招股书中提到,古茗在全国 15 个省市的 21 个仓库到每家门店的平均配送成本仅占到单店收入0.9% 左右――「是唯一一家能够向低线城市门店频繁配送短保质期鲜果和鲜奶的企业」。超7 成的古茗门店在距离仓库150公里的范围内,97%以上门店提供两日一配。冷链战略的短板一定程度限制了古茗的区域扩张速度。古茗达成500家店以上规模的省份有8个,都是南方相邻省份。目前留有19省待开拓。

古茗门店分布

古茗门店分布

图源:古茗招股书

卖了10年柠檬水,常年35个SKU,蜜雪冰城对爆款撬动供应链非常熟悉,从消费端迈入农业生产端,将价格波动降至最低。根据招股书,2023前三季度,蜜雪冰城冰鲜柠檬水卖出9.13亿杯,是全国最大的柠檬采购商,在四川安岳建立的合作种植基地为其提供了4.4万吨柠檬。蜜雪冰城的其他原材料也同样如此,他们采购的糖总量占到全国的接近1%。原材料自产率达80%以上,融资后可能突破100%,即有溢出产能供给其他商家。

加盟核心竞争力是价格。蜜雪冰城加盟商毛利率低,但成本也不高。加盟商一年的单店成本模型,大致可以拆解为门店成本、设备、装修、加盟费、管理费、培训费和保证金以及原料。其中大头是装修(8万),不同城市加盟费在7000-11000,保证金2万(后期会退),门店转让费(一次性,与蜜雪冰城无关)。

一家开在地级市的蜜雪冰城加盟店,抛去各项成本,年利润率约为22.7%,收入约在70万至110万元不等,一般1~2年内能回本。蜜雪冰城去年毛利率 29.7%。相当于每一家加盟店去年每月贡献了4.7万元收入。

外部竞争在低位有优势,但内部竞争无法避免。蜜雪冰城取消了区域保护范围,只要有好位置就能开店。蜜雪的逻辑是,你不开,别的品牌也会开,竞争无法避免。它也禁止加盟商向其他供应商进货,或是将门店转让,会对此类行为处以罚款,但很难杜绝。加盟商也有自己的算盘,

蜜雪冰城倾向于小加盟商,因为在发展历史上遇过几次「背叛」,商家加盟后把招牌换成其他饮品。甜啦啦的创始人王伟就曾是蜜雪冰城安徽蚌埠的大加盟商。周口品牌蜜可兰淇,新乡品牌冰界饮品,都是蜜雪前加盟商改头换面而来。到 2022年10月,蜜雪门店数量超过30家的大加盟商只占5%。

正因如此,蜜雪冰城的「招聘式加盟」审核严苛,需要加盟商有自驱力和实干家本色。一位蜜雪冰城的高管曾把加盟商潜质总结为一个简单标准――想不想 「买奔驰」。蜜雪冰城要求加盟商本人亲力亲为,开第一家店时,必须完全在店 6个月以上,像店员一样进行基础操作,6个月之后,其本人每个月在店不能低于90小时。蜜雪冰城加盟商申请通过率仅5%,对应的关店率仅3%,远低于国内餐饮加盟品牌44%的平均关店率,说明加盟商管理是有效的。

蜜雪冰城加盟流程

蜜雪冰城加盟流程

图源:蜜雪冰城官网

加盟商多了,蜜雪冰城又重资投入供应链,维持极致低价。高层认为以前公司是卖水的,现在是做粮食的公司。蜜雪冰城的总部园区,最早投入的是生产冰淇淋粉的固体产线,然后是果酱车间、液体车间等等。工厂里甚至包含一个吹瓶车间,因为自己生产塑料瓶更便宜。据悉,蜜雪冰城未来还要在海南、广西、海外的越南等地设厂,初加工当地采购的草莓和椰子。

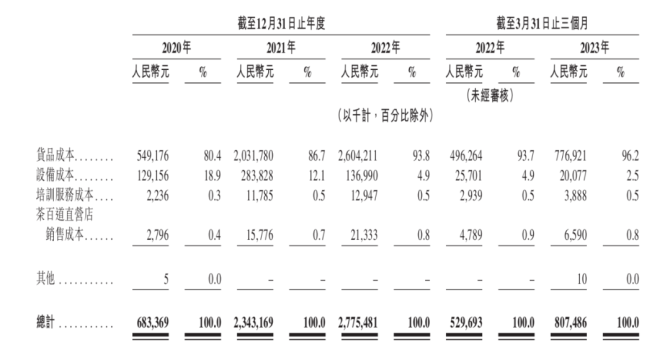

蜜雪冰城用自有供应链压成本,建立起了内部稳态,这可能是存量时代到来前的最优解。与其相比,茶百道从其他供应商那里采购各类原材料与包材,再转手卖给加盟商赚差价,导致了茶百道更依赖供应商,供应链成本浮动巨大。茶百道的招股书显示,2020年到2022年的货品成本分别为5.49 亿元、20.32亿元、26.04亿元,成本水涨船高的同时,占收入比重也从2020年的50.8%攀升至 2022年的61.5%。

茶百道成本数据

茶百道成本数据

图源:茶百道招股书

播客「商业就是这样」谈到蜜雪冰城时,说它是「贩卖商业模式的商业模式」。蜜雪冰城的单店模型简单,坪效够高,多销但不算薄利,门店先款后货,营收账期短――门店收入2小时就能上到总部,供应链也足以撑起庞大的营销网络。26 年时间,张氏兄弟似乎找到了饮品连锁的局部「帕累托改进」方案,让各方利益均衡。

相比于喜茶外显的「强品牌」能力,蜜雪冰城更强调「钝感力」,在管理上非常实用主义。张氏兄弟喜欢颗粒度很细、草根出生的实战派,讨厌PPT,喜欢数字,喜欢培训。张氏兄弟在总部培训中,常和几百个培养干部一起学习《中庸》《孙子兵法》《资治通鉴》和管理学著作。蜜雪冰城注册了 「蜜雪商学」的商标。这相当于一个内部培训机构,向高管、中层管理团队、基层员工、加盟商以及大咖工厂的员工提供一切经营管理知识。

张红超给蜜雪冰城设定的未来愿景是:「两美元让全球人民吃饱喝好」。造梦容易,但即使最简单的梦,也需要一个庞大体系来维系。

03 尾声

谁是现制茶饮真正的头部品牌,也许不重要。消费者在意的是体验和实惠的平衡,加盟商在意的是赚钱与否,而对品牌来说,简单的路径挤满了人,磨练独特的风格总需时日。对蜜雪冰城这样的公司来说,快乐面前,众生平等,规模化是必然的终局。中国本土好像很难诞生可口可乐这样的躺赚品牌,东亚怪物房里永无真正的胜利,胜者始终面临无止境的价格战,无休止的创新怪圈中。

蜜雪冰城和瑞幸都在各自的领域无法复制,现制茶饮市场在中间探索新的路子,逃离被卷平的可能。比如品牌「去茶山」主打产地茶,空间舒适,价格区间在 15-30,从流行茶饮到铁壶沏茶,地方小吃,让人眼前一亮,在成都深受一些高颜值群体的喜爱。主创21年开了16 家店,不是所有的体验都需要快速复制。

中国10万亿餐饮大市场,现制茶仅占2000亿,但构成多元、竞争激烈。从一家店,到百家、上千家,不同阶段对产品定位、经营效率和管理半径有不同的要求和考验。越来越多的玩家开始向加盟商敞开怀抱,但隐藏在加盟模式背后的管理隐患也成为了各大品牌不得不重视的问题。食品安全问题也是行业永远的达摩克利斯之剑。截至2023年3月14日,蜜雪冰城仅在黑猫投诉平台上的各类投诉案例就达到4435条,主要为食品安全问题。

巨量规模中还埋藏着一个隐忧:饮品同质化。一个供应糖料的大户,自产饮品原料,一条街道开三家店的高密度,让廉价糖水变得触手可及,海量供应,会对中国人的饮食结构和糖摄入量带来什么样的影响,可能会体现在若干年后的全民医疗统计数据里。《糖盐脂》的作者、普利策奖获得者迈克尔?莫斯就曾写过雀巢、奥利奥等食品巨头,如何通过产品和市场影响如何让美国人变胖的。在东亚国家的怪物房里,大家图便宜,商家图利润,关心者寥寥,这种趋势只多不少。

消费品牌有可能穿越市场周期,借全民之力成为巨头,也可能在风暴中逐渐被遗忘。娃哈哈、健力宝等饮品也曾乘风破浪红遍全国,如今像个复古品牌。这个时代造就了蜜雪冰城,它是否能基业长青,尚不知晓。

- 版权声明

- 本文仅代表作者观点,不代表艾瑞立场。本文系作者授权艾瑞专栏发表,未经许可,不得转载。

扫一扫,或长按识别二维码

关注艾瑞网官方微信公众号