��Դ | ����ƾ���leishecaijing��

������ƾ�����Ϥ��������������С����Ʒ���̴�������������24%�������ڲ����̻����ʳɱ��ߴ�24%��֪����ʿ¶����ǰ���̴����ʲ�û����ô�ߣ�ͻȻ�䲿���̻��������������

���̴��ֳ�Ӫҵִ�մ�����һ��С���ô���Ʒ��������Ŷ��50��Ԫ�����˽⣬��ǰ�������к��̴���������Ϊ5.4%-18%��Ҫ����ҵ������Ӫһ�����ϣ�����Ӫҵִ�ջ��̲�֤��

չҵģʽ�ϣ����̴�����ֱ����ͣ������������ϻ��˺��������������������������������к����ĺ��̴����̴���Ʒ��Ϣ�ѹ��ɰ�����Ϣ�͵����ѣ��̲��̻����е��ĵ��������Ϊ���Ž���5%����������������̴��ſ�ͻ�һ���Ի��۵�������ѡ�

��Ժ��̴�Ϣ�����������������ƾ������������й�����Ա��֤�����ʾ�������̴���������Ϊ5.4%-24%�������û����ʷ��ն��ۣ������������������Ϊ�������ڷ����Ƿ��ϵ�����ʱ�ϵ����ù�����Աδ�ظ���

����ת����

��������С������ֱ��24%���ƺ��������ߵ�������������ܲ��̨�������ߣ�Ҫ����ڻ�����������֧��ʵ�徭�÷�չ��������ǿ�����ջ�СȺ�����ô���֧�֡�

����������С�����ʽϸߣ�������������������أ���Ⱥ��̽��ͬʱ��Ϊ�˱���һ��������ռ䣬���ò���ȡ�����ʸ��Ǹ߷��յ�չҵģʽ����֪����ʿ¶���������ô���Ʒ���������е�Ѻ���Ʒ������������ʱ����ȡ�˶���ģʽ��֤����

���ղ�Ʒ��֣��������еĴ����Ϊ���ô���Ʒ�͵�Ѻ����Ʒ�����ô��������Ѵ���Ʒ���˴������˾�Ӫ�����̴�����С��ҵ������e������Ѻ���������֡������ȡ�

��Ϊ���������У������������ڲ��߱����������ֱ���Ŷ����ƣ�ҵ���������Ϊ���������Ѵ���Ʒ�����ϣ����ô������εε�����ƽ̨������ͣ��Լ�����ֱ����͡�

�����ô���ֱӪչҵ�ͺϻ��˻��ģʽ��ͬ����Ѻ��ҵ����Ҫ���д���ģʽ��͡��ӽ��������е���ʿ�ƣ�������Ѻ��ҵ���൱���ܲ����������ܴ�����������������ʵ�������в�Ʒ���ɴ����������Ӻ�

������ģʽ����ҵ�ף����л�Ҫ�����������վͻ�ѳɱ����ӵ���������ϣ��������ʹ��ߡ���

��ģʽ�£��������и����ṩ�ʽ�ͷſ�ͨ�����䵱�����ʽ�Ľ�ɫ������ȡ�̶����档���������������Ϣ�ѣ����ɱ�֤�����գ������Ӻ������ա�����ģʽ�뻥���������Ĺ���ģʽʮ�����ơ�

���������ж�����Ҫ��ϸߣ����ٴ����̿����ۺϳɱ���δѡ��������������������аѲ������ն��Ӹ������������ڷ�ص�ͬʱҪ��������������˶�Ҫ����������ס�������Ӫ�ɱ���ҵ��Ա����Լ���˾�����������������

�����д�ҵ��ֱ�ԣ��������У���Ѻ����ҵ�������Ų�������Ҫ�߶���������ģʽ�ijɱ���������û�����ơ�

�����ȡ����ģʽ�����������ڱ��ֽϸ������Ϣ���ͬʱ������ʵ�ֽϵ͵IJ���ˮƽ������������ҵ���ԣ������ȷǿ�����������ض��������Ե������������е�����������ģʽת���ա�

������̧�����ʻ�����������ϵĶ��ԣ�������ӡ֤���������ж�����ļ�����

��Ϣ������������

����������2017��ǰ��ҵ����������������ȫ��������Ӫ���У�ͬʱҲ�ǵ����һ��������У��ɶ�������ǿ��ɶ�����ϣ����С�ȡ�

������Դ���������ں��������У����������п�ҵ֮��Ҳ��ҵ���������������Ӹ�ֱ����������ʱ���������ж��³�����������ģʽ�ܽ�Ϊ��3=1+1+1����

����������3��ʱ�䣬�����˳���1�ڱ�С���ջݽ��ڴ��������������10�ڵľ�����ָ�꣬����ͷ����˳���1000�ڵ��ڹ��Ŵ��ʲ���ģ��

������������δ��ά��̫�ã����������ڡ����ס����������ں�ҵ�������»����ʲ�����������

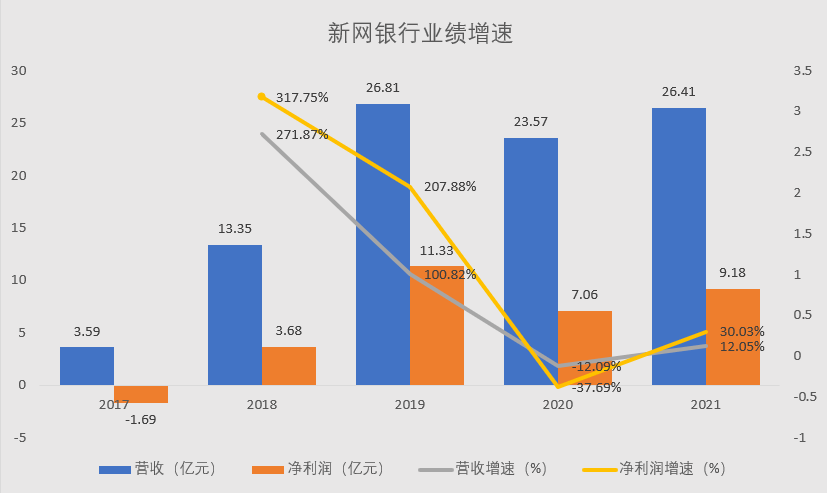

�Ʊ�������ʾ����������2017-2019��ʵ��Ӫ��3.59��Ԫ��13.35��Ԫ��26.81��Ԫ��������-1.69��Ԫ��3.68��Ԫ��11.33��Ԫ�����ʲ�163.2��Ԫ��361.57��Ԫ��441.53��Ԫ���ڼ䣬Ӫ������Ϊ271.87%��100.82%���������ٸߴ�207.88%���ʲ�����121.55%��22.11%��

2019�����������и߹�ʱ�̣��˺���������١�2020����2021�꣬��������Ӫ��Ϊ23.57��Ԫ��26.41��Ԫ��������Ϊ7.06�ڡ�9.18��Ԫ�����ʲ�Ϊ405.61��Ԫ��571.16��Ԫ���ڼ�Ӫ������Ϊ-12.09%��12.05%������������Ϊ-37.69%��30.03%���ʲ�����Ϊ-8.14%��40.82%��

2022���ϰ��꣬���������ʲ���ģ744.23��Ԫ��ͬ������30.3%��Ӫҵ����16.26��Ԫ��Ӫҵ����ͬ������35.95����������2.56��Ԫ��ͬ���½�40.19%�������ģ��δ�ص������ĸߵ㡣

��������������Ҫ����Ϣ�ʲ�����������Ϣ�ʲ���Ҫ�ɴ���ɣ�2019��-2021�����͵���334.44��Ԫ��307.41��Ԫ��436.23��Ԫ�����У����۴���Ϊ����2019����2021�����۴���Ϊ329.79��Ԫ��299.18��Ԫ��427.94��Ԫ�����ܴ�����ռ��97%���ϡ�

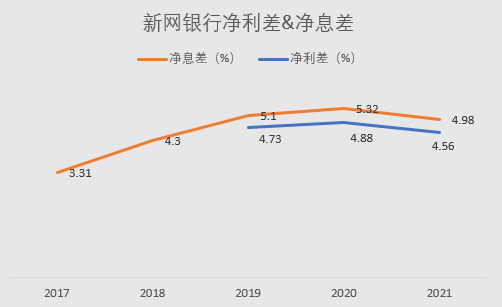

Ϣ��棬�������б��ֽϸߵ�Ϣ��ˮƽ��2017��-2021�꣬��Ϣ��ֱ�Ϊ3.31%��4.3%��5.1%��5.32%��4.98%��2019����2021�꣬������4.73%��4.88%��4.56%����������Ϣ��ˮƽ������Ӫ���о�ֵ��2021����Ӫ���о�Ϣ��ˮƽΪ3.72%��

��Ϣ�������ˮƽ�ܿ������ڸ�ծ�˳ɱ���ռ�ŵ�����£����������ʲ���������ά�ָ�λ����Ͳ���������������Ϊ�ε����������ʣ��Լ��ù���ģʽ�����棬��Ҫ����Ϊ�˱��ָ�λϢ���ȶ�������ά������������

��ծ�ˣ��������е����۴��ռ�Ƚϵͣ�����������Զ����������Ӫ���У���ҵ����������ʼ�ո���100%��2019-2021�꣬�������еĴ����125.15%��144.81%��136.83%����������������Ӫ���С�

�ع��������е�ҵ���������̣��������Կ���2019������Ӫ�ա������ʲ������������»��ķ�ˮ�롣�ڴ�֮ǰ�������������������ʽ��ܺͻ���������ҵ���ʲ�������������ﵽ��ֵ��

����2019����ף�����ҵ��ͣ�ͣ�����������Ϊ����ʷ��������������永���ݱ������������������������ڵĴ����ģ�ﵽ140����Ԫ���������е���������ֹ����

���ͬʱ��������������ַ����ŵķ�����¶��Ƶ���ܴ�����2021��3�£��������ͨ�������������ֺ������ߺϷ�Ȩ�棬��¶���������뻥������������ƽ̨����ҵ���Ƹ������������ʳɱ���

2022��8�£���������Ĵ���ֶܾ��������з���199��Ԫ���������е�Υ����ʵ������δ��Ҫ�����ܲ��ű����ش�����¼�����˾���������������ְ�������ʽ�Ų�ã����˴�����顱ʧְ�������ʽ�Ų�ã�Υ��ת��Ӫ�ɱ������������ǰ��ְ���鲻��λ������Υ��������Ӫ����

�����ַŵ�չҵģʽ�ڶ�����Ϊ�������������ģ����ҲΪ������������������

- ��Ȩ����

- ���Ľ��������߹۵㣬��������������������ϵ������Ȩ����ר��������δ�����ɣ�����ת�ء�

ר�ҽ���

-

����ƾ�

�ܷ�������51527

ȫ�����£�531

- С����߲��Ѫ����ҵ����������

- ���ݵ��������������������ǽ���������

- ǧ���˿������ı�ץ�������������������

- ��������ˣ��˺ű����ַ��

- ��Ϊ Pura 70�������й��߶��ֻ��г�ӭ���վ֣�

- �������մ�� 30%����ٵ�������ѩ����·��

- �߳�������ʱ�̡����о���ֻ�����������ʲô��

- ���������ܺ�t���ֱ���������3Q��ս

- ����ƽ̨�������Σ�˭����һ���������

- ֱ�������°볡�����ֿ���û��������

ɨһɨ����ʶ���ά��

��ע�������ٷ��Ź��ں�