3��30����䣬�̹�������2022��ȫ��ҵ������

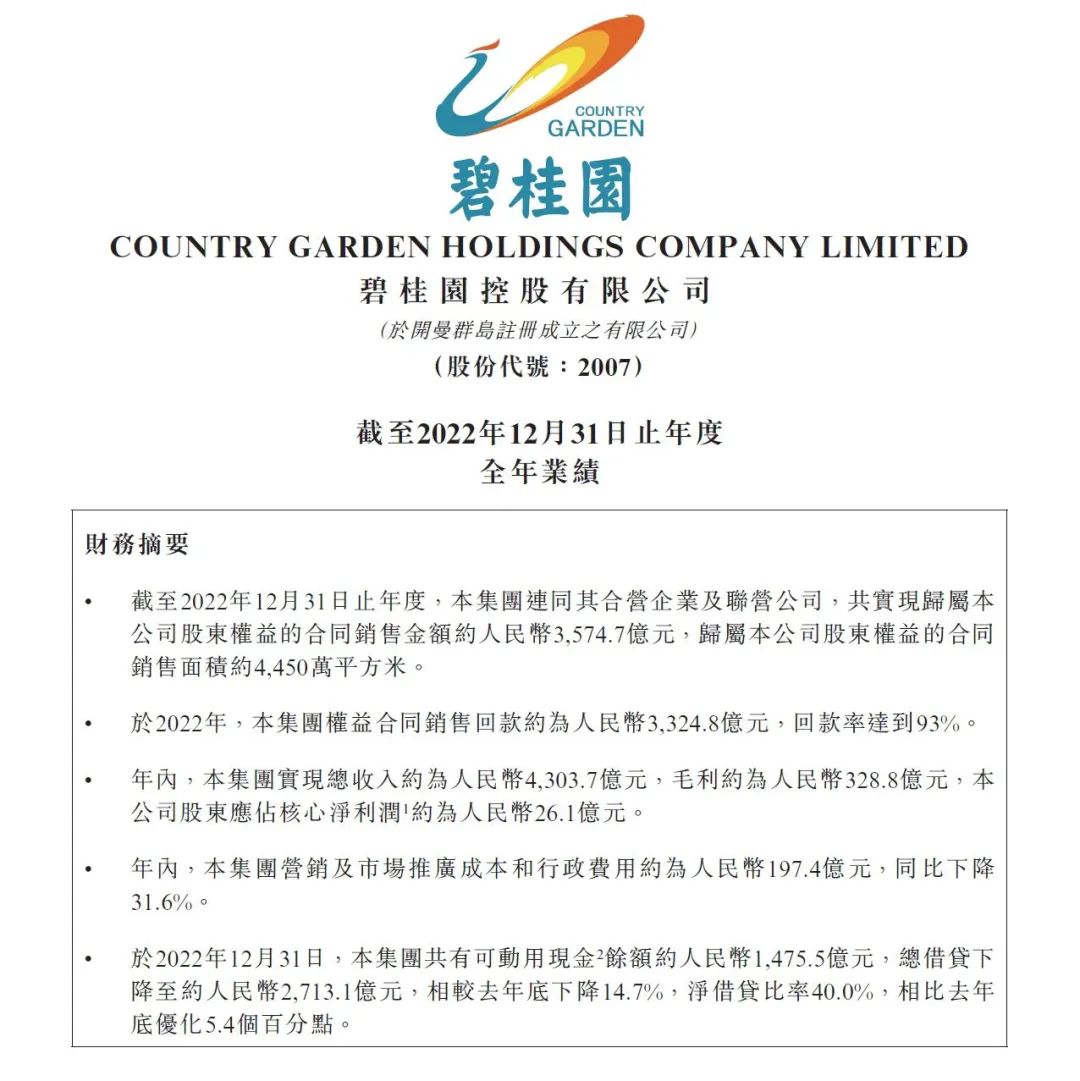

�걨������ʾ����˾ȫ�깲ʵ��Ȩ���ͬ����3574.7��Ԫ��Ȩ���ͬ�������Լ4450��ƽ���ס�ȫ����ȥ���ʴ�65%��Ȩ��ؿ���Լ�����3324.8��Ԫ��Ȩ�����ۻؿ���93%������7��ﵽ90%���ϡ�

�ڻؿ��ʱ��ָ�λ������£��̹�Χ�ƿɶ����ֽ���Ĺ���Ŀ�꣬ʵʩȫ��Ԥ����������о�ϸ���ܿأ���˾2022���ڽ�Ϊ���ѵ��г������£���Ȼȡ���˲���������ָ�꣬ë�����ɶ�Ӧռ���ľ�����ֱ�ﵽ328.8��Ԫ��26.1��Ԫ��

ͬʱ�����ʱ��г����Ļָ�֮�ʣ���˾��Ȼ�������Ƚ����ֽ������ԣ������Ż�����ṹ��ծ���ģ�Ȳ��½�������2022��12��31�գ���˾�ɶ����ֽ����Ϊ1475.5�ڣ���ҩ�������㣻�ܽ���ɱ�Ϊ2713.1��Ԫ��ͬ���½�14.7%�����������Ϊ40.0%�����ȥ���ͬ���Ż�5.4���ٷֵ㣬������10�����µ͡�

����������Ʊ���˵��2022��ز���ҵ������ǰ��δ�е��������������ز���ҵ����ͬ���»�26.7%������Ͷ��ͬ���»�10%���������ձ�ӭ������������ż���������߲����ͷţ��Լ���۾��õĻָ�����ҵ��ѹ���������ơ�

�ոս��ζ��»���ϯ���������Ҳ�״������̹�ҵ���ᣬ��ʾ��ҵ�����ĺ����Dz�Ʒ���ͳɱ�����

��һ����ҵ��Ʒ����ͬ�У����Ǽ۸���������ƣ�ͬʱ��˾����������ģ������˾�Ϳ��Խ��������ڵķ�չ��Ҳ���������������Ը�������ﳤ�ڸ���˾��ͬ�ɳ��ͷ�չ�����DZ̹��������ڱ����������ĺ��ľ���������

01����ҵ��������¥�������ã��̹�2022�������

2022�����й����ز���ҵ���Գ�ѹͬʱ����ȵ�����һ�ꡣ

��һ������з�����Ϊ�����ĵ���ծ���Ƶ����ʿռ��ƣ�����г��������ձ��ף�Ҳ��ͬҵ��סѹ������˶�����ҵ��ģʽ�ĵ���ʵ���������������ں����ⲿ����ҵ���ԣ��ھ�����һ������Ͽ��ļ����Թ����������������չ�����Լ���Խ���ڵ�������

��Ȼ��������Щ��˾ȷʵͦ�˹���������ѹ����Ȼ���ǻᴫ�ݵ������ӯ��������ָ���ϡ�

�ݲ���ȫͳ�ƣ�ҵ����ǰ�Ѿ�������75��A�ɺ۹����з�����2022���ҵ��Ԥ�棬����34�������ͻ����������ҵ�17��Ԥ��2022���ɾ��������ռ�ȴﵽ50%�����治��֪��Ʒ�ƣ���41����Ӫ������Ҳ��28��Ԥ��ȥ���ɾ��������ռ�ȴﵽ68%��

�̹���2022����Ȼ��������������ͽ�����ģ����ҵ��һ�����ҹ����ɶ����ľ�����Ϊ����ͬʱҲ���ɱ���ػ��ܵ���ҵ�������Ӱ�졣�����ڲƱ��������۹�ȥ�ľ�Ӫ���ݣ���Ħ����ͨ��ָ������������ʵ���Ͽ��ܸ��ʺϿ����ǻ���Ϣ���塣

�ӱ��βƱ���¶�����ݺ�ȥһ�����Ŀ�ɼ������̹�����Լ��ѵ��г��������ʵȡ���˳�Ԥ�ںͳ�ƽ���ijɼ��������������ڶԱ̹���ݲƱ��;�Ӫ״�����������ϸ�µ����Ӻ���Ϊ����������Ÿ�ǰ������Ȳ������۵����ݣ����Ǹ�Ӧ�ÿ������ڷ����±��ֳ���ǿ�����ԡ�

���Ա���һ����ҵ����

2022��ȫ�꣬�̹�ʵ��Ȩ���ͬ���۽��Լ3574.7��Ԫ���ۼ�ʵ��Ȩ���ͬ�������4451��ƽ���ס�ͬʱ���ݵ���������ͳ�ƣ��̹���ȫ�ھ����۶�4643��Ԫ�Ⱦ���ҵ��λ����ͬ�ھ�������ʾ����ǿ����ȥ�����۲��̽���ȫ�ھ����۶�ͬ�Ⱦ��´쳬��40%��������̹�������ҵ��ȡ����������ҵ����ı��֡�

�ӲƱ�������Ȼ�����ϱ̹�2022��ɶ�Ӧռ����Ϊ60.5��Ԫ���������˹��ʼ�ֵ�䶯����Ҿ������Ӱ�������ɶ��ĺ��ľ�������ʵ�����ģ�¼��26.1��Ԫ�����ڹ����ɶ��ĺ��ľ�����Ϊ��֮�⣬�̹��������г�����ʱ���������ʽ�����ȫ��������������ؿ��ʳ�90%���������꾻��ծ�ʵ���60%��ָ�ꡣ��˾��2022��8�»��������˹����ֽ����ļ���ѹ�����ԣ�ȷ����Ӫ�Ƚ�����Щ�����֤�������㡰�ֽ�����ǰ�ᣬ�����Ǻ��ġ���ս�Է��룬�����ȴ�ȡ��ʵЧ��

���Ա��ֶ�������¥��

���Ҫ�Թ�ȥ����ķ��ز��г��������壬������¥���������ǡ���Ĺؼ��ʣ����ǰ����������ߺͼ�ܲ����ڵ��������������ֱ����£����������������Ѿ�ȡ��Ӫ������ȣ���Ϊ��������ʵ�����½�Ӳָ�ꡣ

2022�꣬�̹������ۼƽ���1115����Ŀ������30��ʡ255������755����������������70���ף�ͬ���Ⱦ�ȫ����һ������ǰ�����Ƚ���Լռȫ��ͬ�ڽ�����20%���൱��ȫ��������ÿ5������1�����Ա̹���ȫ�깤��Ѳ��2754�Ρ���Ŀ����Ѳ��64306�Σ����������������������15.38%��

���Ա���������������

���ز��Ǹ����͵��ʱ��ܼ�����ҵ�������֮ǰ�����г�������������ʱ�ڣ����ַ������ծ��ΥԼ���ס������ʱ��г���ij����ҵһ��ΥԼ���ͻ������ñ����������ص�������Ӧ���ⷴ�������ݵ���ҵ�����ʶˣ���Ѹ���Ƹ��ʽ�ɱ����������ʲ���ծ�������������Ķ���ѭ�������ԣ�����������ҵ��ѹʱӦ����ս��Ϊ�ؼ��Ļ���Ҫ�ء�

����2022�꣬�̹����ڵ���ծȯȫ�����ڳ�����ϣ�����������ǰ�ع�Ʊ�ݣ�û�г����κ�ΥԼ���ӳ�֧����Ϣ����������������õ����ü�¼������2022��̹���������������ҵ3����Ӫ���ͱ���ܻ���ѡ������ʾ���Է�ծ���С�

���ݲ���ȫͳ�ƣ�2022 ��̹���������ܲ���֧���¹����й�˾ծ�ϼ�15��Ԫ����Ʊ�ϼ�25��Ԫ����תծ39�ڸ�Ԫ��ABS5.2��Ԫ����˾����ù������е�10�������ܼ���3000 ��Ԫ���ۺ�����֧�֡�ͬʱȥ��ף��̹�������ױ��ڱ�������ʹ�ģ2.8����Ԫ������3������Ŵ��

��Ϊ�̹������ʻ������ƺ�����ô������������շ�չ�����ṩ�˻��������µ�һ����Ϣ�ǣ�3��28���Ͻ�����˾ծȯ��Ŀ��Ϣƽ̨��ʾ���̹��ز���������˾186��ԪС��ļ��Ŀ״̬����Ϊ���ѷ�������

02���������á��г����գ��̹�2023�ɶ�����

���ܹ�ȥ������ҵ�ߵúܲ����ף����Է��ز���ҵ���ԣ����������Ȼ��ȥ��

����������Դ�����߶ˡ�����Ժ������������2023�����ǿ�����ز����й�����Ҫ��֧����ҵ����ܶ�ϣ����ҵ�ڽ�������ڿɳ�����չ����ͱ�ʾҪ���г����ȵ�ʱ���̨һЩ�ܿش�ʩ������ҵ����������ʱ����һ���ķ��֡��͵�����˵������Ѿ�����ˡ������ڡ����ڵĽ�ɫ�л���

2022��4�£��������ξֻ����״����Ҫ��֧�ָ��شӵ���ʵ�ʳ������Ʒ��ز����ߣ�֧�ָ��Ժ�����ס�������Ż���Ʒ��Ԥ���ʽ��ܡ����ⱻ��Ϊ�춨�˿��ɻ�����������������ڻ������߶˽����µ����ʣ����������ͷŹ�������

����11�£����к�������ᷢ��������16������ͬʱ�����Ŵ�����Ȩ��ծȯ���ʡ���֧�����ֱ��ͷţ�������ܶԷ�������̬�ȷ���������ת�䣬�������Ӵ�ǰ������Ŀ��ת����������Ŀ�����ҵ���桱����������ʻ����õ���һ���Ż���

����֮�⣬�ط��������������Ҳ����̽���ɰ�Ӧ��������ȫ�깲�н�300ʡ�У���̨��500��η��ز��ɰ����ߣ����к��Ƿ��������������ۡ������Ŵ����ߡ�������֧�֡����������ȸ������档

��Щһ����֧�����ߵĺ�������ЧӦ����չ������������ſ�����ں�۾��ø��ƣ���ҵ���ձ���Ϊ2023���ز��г���ӭ�����Ը��ա�ʵ���ϣ������Ŀǰ�������ǰ������ҵ������˵�����Ҳȷʵ��ˣ�

���ݹ���ͳ�ƾֵ����ݣ�2�·�70���·��Ͷ��ַ��۸�ָ����2021��8�������״�ͬʱ�������ǣ������dz������״γ����µ�����һ�߳��ж��ַ����Ƽ۸���ͬ����ʷ�¸ߡ�

�����������������ǰ�����·���������������۽��ͬ�Ƚ���3.6%��0.1%�������ǰֵ�ֱ���������20.7���ٷֵ��26.6���ٷֵ㡣

�ӿ��ˮƽ�������¿���ƣ�������۽���������խ֮�£��·����ڿ��ˮƽ��ȥ�����ڶ������½������У�2023��2�µķ���ȥ������Ϊ59.7���£����ǰֵ65.1�����������̡�

�������г������ڴ��г������سɽ���ů�����£�2�·�ȫ��סլ�����õسɽ����ͬ�����ٴ�ȥ���-49.2%�����խ��-3.8%��ͬʱ�����Ҳ����������

�Զ���֤ȯΪ����Ͷ�ʻ�����Ϊ�����Ź�������ȫ�������ߵļ����ͷţ����������γɺ�����������һ�ֿ������ڡ����Ÿ������ʷ����ʲ���ծ���ƻ���ʵʩ��������Ӫ��������÷����Ѿ�������͡��Ƽ�������ҵ�Ƚ����������Ȼ�ý��ڻ����ص�֧�֣���Ч�����������÷��յ����ʷ�����������ٱ̹���3�ҷ���

��Ϊ��ҵ��ͷ��λ�õ�����ʾ�����̹���Ȼ�������ܵ��˸��պ�����2022��2�£��̹���ʵ��Ȩ���ͬ���۽��248.5��Ԫ��Ȩ���ͬ�������331��ƽ���ף����ȷֱ�����12.9%��8.2%�������������ԡ�

���õ���ҵ����ҵǰ����Ҳʹ�̹��ڷ���ͻ������и��ӽ�ȡ��һЩ����������ӡ�����¥����������¥����ת�䡣��Ȼ������ʵ�DZ̹���2022����Ѿ����Ƶ�ս�ԣ���2023��һ���Ƶ����ȸ���Χ���㡣��ȥ��̹���200�����Ŀʵ�ֵġ���������֤��������Ӧ�û��и���ͻ��л��������������ʷ���

�̹��ܲ�Ī��Ҳ�ڼ���2023������ϱ�ʾ��¥�и�Ϊ�����������ź����ڳ����ͷţ��г�һ���Ḵ�գ������յĹ���һ����ֻ���������������ͬ����жϣ��������ڷ��ز���ҵ���յ�K�������У��Ա̹�Ϊ���������ʷ�����г������ӻ������á�

03������

2022����������ܲ���Ƶ����ط��ز�֧�����ߣ�����Ҳ�ڻ������ʩ�ߣ��������֧��Ⱥ�ڸ�����ס�������ڹ�����֧�ַ������ⷿ����յ������罫��δ��һ��ʱ��������

�̹����»���ϯ�������ҵ�����ϱ�ʾ�����ز���ҵ����֧������ҵ����˾��������Ҫս�Խ����������Զ·�ߣ�Χ���г��Ϳͻ�����ս���Ż���

�̹��������ʾ��Ŀǰ��˾�����������õأ�����Ͷ�ʽ���Χ���˿���������ҵ���֡����û������������ȳ��к��ı�����������ѡ�ţ���һ���۽�һ���ߺ��ij��м������߳��к�����λ��ʵ�������ʲ���Ч����֡�

�ܲ�Ī��¶���ƻ���3-5���ʱ����ͨ�������������ֵĵ�������һ���߶������ߵĻ�ֵ����������50��50�������ʵ�������Դ֧�Ź�˾δ��ҵ�����Ƚ���չ��

2022��ı̹���ס�˲�Ʒ������ծ������Ӫ��ȫ�ĵ��ߣ����չ�ֳ����ʷ����������ʵ��������ҵ�����̶�����������2023�꣬�г���Ͷ���߶��������ڴ����ࡣ

*��ͼ��������ͼ��Դ�����硣

- ��Ȩ����

- ���Ľ��������߹۵㣬��������������������ϵ������Ȩ����ר��������δ�����ɣ�����ת�ء�

ɨһɨ����ʶ���ά��

��ע�������ٷ��Ź��ں�