KK的面子生意或许要到头了,开始着急上市输血。

今日,根据港交所显示,KK集团递交IPO申请,启动赴港上市流程。如果成功上市,KK集团就将成为港股市场的“潮流零售第一股”。

或许有些人对KK集团这个名字很是陌生,它拥有X11、THE COLORIST调色师和KKV美妆集合店,是一家初长成的“美妆集合店独角兽”企业。

在小红书里,关于KK集团的门店笔记高达12万,在繁华的成都春熙路,KKV开了一家五层的旗舰店,当天半日客流量破万,登上本地热搜。

旗下四大零售品牌,坐拥680家门店,在美妆、潮玩等赛道频繁输出的“网红”KK集团,现在终于走到了港交所大门口。

近些年 ,KK集团成长迅速,GMV从1.88亿蹿升至22亿,翻了10倍。但同时高成本、低毛利还不足以给KK集团带来盈利2021年上半年,亏损就高达44亿。

站在新消费、新零售的风口,KK集团曾经野蛮生长疯狂一路狂奔,现在不得不面对前狼后虎的窘境。

上市后的KK集团,恐怕需要更有危机感一些。

那么KK的生意究竟怎么样?线下美妆店还有多少可能?KK的未来究竟是“独角兽”还是“泡沫”?

一、快速崛起的美妆集合店

KK集团作为快速崛起的新零售现象级企业,获得了资本的青睐。

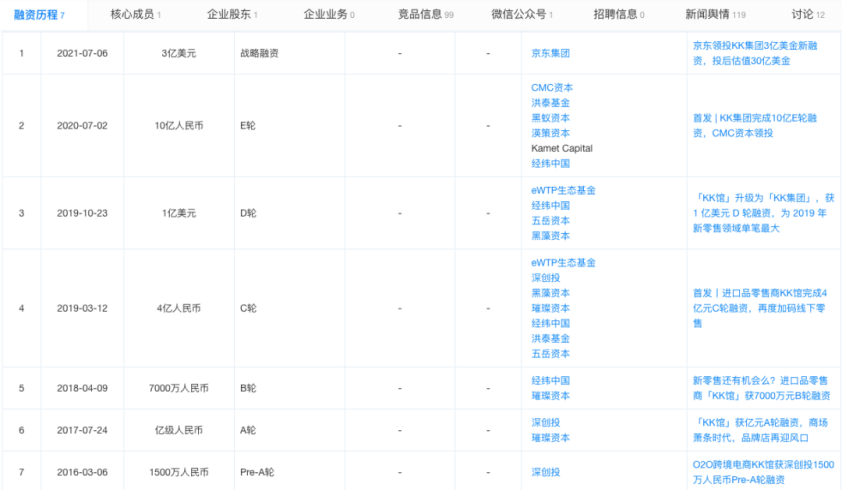

天眼查数据显示,2016年以来,KK集团一共完成了7轮共计超40亿元的融资,获得了包括CMC资本、京东、深创投、经纬创投、洪泰基金等众多明星VC的支持。

也不仅仅是KK集团。

2021年7月份美妆领域共发起15起融资事件,融资金额超52亿元,超过了今年上半年的融资总和。

在美妆领域中,获得融资的有四家是美妆集合品牌店,包括“国免”在内三家企业都分别获得千万级融资,KK集团一马当先,更是获得由京东独家投资的3亿美元,一时间风头无两。

在今年融资之后,KK集团估值一度高达得以200亿美,形势看似一片大好,但KK真有这样的实力吗?

KK集团主打的是潮流零售,布局了KK馆、KKV、THE COLORIST调色师等多个品牌形成连锁矩阵。

仅在2020年,KK集团旗下的THE COLORIST调色师就已经全部进驻所有一二线城市,高举高打,现在通过积极布局,线下门店数目已经突破300家。

KK集团对于行业风口十分敏感。

早在7年前,瞄准国内进口商品的消费需求爆发时,KK集团在2014年就成立了包含美妆、食品、美妆等进口快消品类的“KK馆”。

到了2015年,KK开始正式从一个品牌升级成为一个集团。

但实际上,KK集团的整体爆发增长是在2019年以后。2019年,KK集团感知到Z时代的消费习惯和消费需求,推出了品牌定位、店面风格、产品更加现代化、年轻化的集合店KKV。

从此以后,KK集团继续发力,踩准了国货美妆的风潮,先后推出了美妆集合店THE COLORIST调色师和潮玩集合店品牌X11,都获得了不小的关注。

这些门店在KKV的前期布局之下,在不同的赛道一路狂奔。有一点是共同的,那就是KK集团用“网红化运营”模式打造这些品牌,在色彩搭配、店内空间设置、产品的布局陈列,店内打卡点等上,所有的品牌都在营造一种场景化消费。

还深度挖掘社群营销的魅力,在大众点评、小红书等平台,进行KOL、KOC精细化投放,引发消费者自发打卡消费。

而在运营方面,KK集团更有一贯的打法,擅长用中大型的门店面积,加之海量的SKU配合,最大化地延长顾客的店内停留时间。

以KKV 为例,天眼查公布数据显示,顾客平均逗留时间为18分钟。同时,与传统美妆卖场的丝芙兰、屈臣氏不同,KKV甚至Z世代对于导购的“反感”,店内不配备导购促销服务,也并不开展促销活动,消费者的购物几乎没有压力。

极具年轻化的设计、更为新潮的定位和营销,吸引了大批年轻人的前来打卡和自发传播,资本也更加青眼。

KK集团创办的在之后的每一年,都有大额融资。

但风光无限之下的KK,真的能顺利IPO吗?

二、吆喝生意:有人气却难赚钱

Z世代愿意买单,就真的是门好生意吗?

和一众Z世代的偏好一样,现在的网红店的标配,KKV几乎全都有:

超大门店、整面的彩虹色陈列墙、种类繁多的平价产品,还有全自助零压力的消费体验……让KK集团旗下的网红店,几乎都成了Z世代眼中的宝藏打卡地。

以集团下另一品牌THE COLORIST调色师为例,从天眼查数据可知,调色师在线下店曾有半日客流量破万的成绩。

几乎每3天就有1家KK旗下的新的门店在一二线城市开业,牢牢抓住年轻人的心,KK集团在潮流零售市场一路狂奔。

从2018年到2021年上半年期间,KK集团旗下门店从80家开到680家,GMV从1.88亿飙升到22亿,足足翻了十多倍。

但表面风光其实难副,网红店背后的生意,并不好做。

在DTC模式的高成本、低毛利、长投资周期下,KK集团的网红流量还不足以盈利。

据天眼查数据显示,2019年KK集团全年GMV6.4亿元,但是净利润仅仅575万,实在太低。

即使在快速发展的2020年,前10个月的营收达到了17亿,但是净利润也才732万,极低的利润成绩对降低市场对IPO之后的KK集团的信心。

而到了2021年上半年,KK集团亏损就高达44亿,比2020年全年还要多。

KK集团现在还在继续寻求规模化,从而达到降低成本、实现利润的目的,但现实很骨感。

当今时代的年轻人,很难形成品牌忠诚度,心智很难占领,消费偏好瞬息万变,要想抓住他们的消费心智,把潮流零售模式的进行到底,十分困难。

再回到产品,KKV、调色师和X11的产品机构逻辑几乎一致,没有注资自研,几乎所有的SKU,都选择跟第三方合作采购。KK集团的选品优势并没有什么门槛,这也是为什么KK集团旗下的产品利润过低的原因。

还有,KK集团店铺的核心产品的包装和策划也更加吃力。

还是以THE COLORIST调色师为例,合作品牌厂商,大多为稚优泉等国货美妆品牌,以走平价路线为主,利润很难做厚。

KK集团的产品矩阵中,几家的玩法也十分接近,弱点也相同。所以从结果来看,现在的产品低客单价低毛利,店铺选址则是大面积的高租金、低坪效、高客流量多为购物中心或者商圈,品牌忠诚度很难维持 ,做的都是流水的生意。

不仅如此,KK集团2019年还因为没有实现业绩承诺,导致C轮融资对赌失败,引起KK集团的加盟商出走,部分集团高管游走融资纾困,这让KK集团信任危机浮出水面。

虽然之后又获得新的融资,但很快,THE COLORIST调色师就又被指业绩大跳水和营业额造假,负面舆情不断发酵。

相关资料显示,THE COLORIST调色师开业首月单纯依靠营销引流,但缺少核心产品支撑,因此复购率极低,各项指标从第二个月出现下滑。

与此同时,KK集团面对的外部竞争也很大,NOME、名创优品、泡泡玛特等国内集合店也开始布局美妆赛道,以名创优品为例,其在全国已经超3000家店的渠道能力,是KK集团面临的巨大竞争压力。

泡泡玛特、名创优品这样的先发者,还稳居行业头部掌握话语权,赛道上还有同样擅长社交营销、网红消费场景打造的喜燃、话梅、WOW COLOUR等新品牌集合店,它们也都收获了资本的关注。

KK集团还需要跟丝芙兰、屈臣氏甚至一些品牌专柜同场竞争。

另一方面,KK集团还要与第三方品牌博弈,与品牌直营的店铺竞争。以合作品牌“稚优泉”为例,其在快手、抖音等平台卖得风生水起,因此造成THE COLORIST调色师等品牌的议价权很低。

KK现在还处在网红周期律中,而“红不过三年”是网红店的宿命。

赛道上的完美日记、花西子等国货美妆,依靠电商崛起而抓住风口,在品牌初期建设上投入了巨大的心力和成本,无论是消费者心智占领,还是资本的关注,都超过KK集团。

完美日记给KK做了一个横向的参考,KK集团开始意识到了自身的“桎梏”,现在启动IPO,KK之后只会更谨慎。

可以预见的是,在美妆国货持续回春的发展中,上市一定程度上会带来市场的关注,加速发展,但提升商品竞争力的阙值,才是KKV在资本市场上站稳的关键,无论IPO成功与否,KKV还有很长的路要走。

- 版权声明

- 本文仅代表作者观点,不代表艾瑞立场。本文系作者授权艾瑞专栏发表,未经许可,不得转载。

扫一扫,或长按识别二维码

关注艾瑞网官方微信公众号