������ɽӡ������Ȼ�����鴫��

����Ҳ������

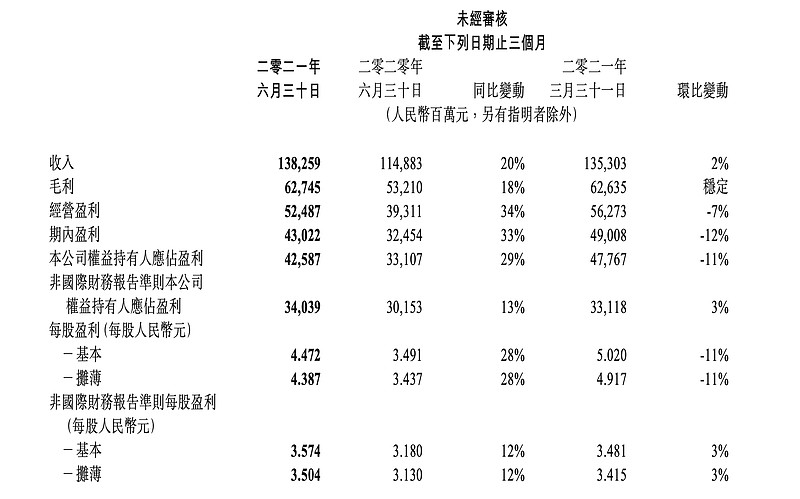

���գ���Ѷ�����˶����ȲƱ�������4-6�£��ù�˾ʵ��Ӫ��1382.6��Ԫ��ͬ������20%��ӯ����Ϊ430��Ԫ��������ͬ�ڴ���33%��

һ����˵������Խ��Ĺ�˾ά�ָ�����Խ�ѣ��ڹ�ģǿ�������ı����£���Ҫά�־�����ĸ�������Ϊ���ѡ�������Ƕ���������Ѷ�����ȳɼ�ȷʵ�����ۣ��ù�˾������������Ҫ��������ҵ��������ҵ��

���ڱ��������������˷����ڸ���ҵ��ȡ�ý�������������������ҵ����棬��Ϸ����Ҳ�����ڹ���ҵ�����������ǼӴ����ü�����רҵ���飬������С��ҵ����������˾�����ڲ�Э�������ⲿ�û���ϵ��Ϊʵ�徭�������������������ס���

��ʵȷʵ��ˡ�

�ڵڶ����ȣ���Ѷ����ֵ���������桢���ڿƼ�����ҵ������������ʵ������720.13��Ԫ��228.33��Ԫ��418.92��Ԫ���ֱ�ռ��52%��17%��30%�������2020��ڶ����ȵ�57%��16%��26%���仯���Ƿdz����Եġ�

��������to Bҵ���ѳ����ͻ��֮�ƣ���ȫ��ҵ���е�ռ��Ҳ�ڲ�����ߡ�����һ���dz��õ���ͷ����ȥ�൱��һ��ʱ�䣬�����ڶ�������������Ϸҵ������ܹ������ɣ�����ݲƱ������ǿ��Կ�������Ѷ��Ӫ�սṹ���ڷ�����ı仯��������Ϸҵ���Ȩ�ؿ�ʼ������

�˾�������8.49��Ԫ

8��3�գ������òο���������һƪ��Ϊ��������ѻƬ����������ǧ�ڲ�ҵ�������£���������Ϸ�������͡���Ʒ����������Ѷ���±�������������ҫ�����ơ��κ�һ����ҵ��һ����������Իٵ�һ���˵ķ�ʽ����չ�������ܸ��ĺ������˱��⣬��ǿ�ҵĻ�ҩζ��������������������������һ�Ѻ���

��Ը��ӵ����ƣ���ѶӪ�սṹ�ĵ������Ի�����������ѹ�������ܽ��ù�˾������������dz�����������C�˵��컨��ЧӦԽ��Խ���ԡ��ڽ���ڶ����ȣ��ż�WeChat�ĺϲ��»�Ծ�˻���Ϊ12.51�ڣ�ͬ��������3.8%����QQ���ƶ��ն��»�Ծ�˻������8.8%���������Ѻע����ҵ��������ʱ�գ���Ѷ�ͽ���������������

��ʱ��ת��������Ѷ���������ռ䡣���ͬʱ����ҵ���ͻ�����������Զ���ڸ��������ߣ������鲻���ʵı����£���һ����Ϊ��Ҫ����������ǿ��Ѷҵ�����ԣ�������䡣���⣬��Ϊ����֪���Ļ�������˾����Ѷ���������ļ���������������С��ҵ��߾�����Ҳ��һ�����Ρ�

����6�µף���Ѷ���ϵ��ֽ��ֽ�ȼ�����1417��Ԫ�����ڴ�����1135��Ԫ���쳧Ա��������һ���óԹ�Ⱥ�������ޱȣ������ȣ���Ѷ�ălԱ������֧����ˮ�Ǵ��ߣ��ߴ�239.87��Ԫ��ͬ�ȱ���42.6%������2021��6��30�գ�һ����94182��Ա�����˾�ÿ������8.49��Ԫ��

Ʈ������Ѷ�Ͽյ�����

��Ȼ��������һ�ж����ڸ�������ͷ���ķ�¢�����ƣ�ֻҪѥ��һ�̲������£�ʲô���ö����ܴ����г��Ըù�˾�ĵ��ǡ�

����Ϸֱ��ҵ��������������֧�ֶ��㡢��������������Ҫ��������֮��ԭ��ϣ�������ߺϲ������������ֻ��������ںģ�����˽�л�ֻ������һ��ʱ���������ͣ�����������ǣ�����Ҳ���ǡ�

�ϲƾ���Ϊ����Ѷδ������ѡ����������Ĺɷݣ�������������������ô��������֮��������ܿ��ܽ����ڳ�����ȥ����Ȼ�������ڻ���һ����Ǯ���Ե��淨���������ϲ�û���⣬���ζ��������в��У������һ�Ҷ���ĸ���

�����������������Ƶ����Ρ�7�µף��г�����ַܾ���һֽ�þ�����Ѷ���ֱ�����30���ڽ���������ֶ��Ұ�Ȩ������ζ����Ѷ���ֽ���ٲ����������Ұ�Ȩ��ʹ�û�ʹ���Լ��IJ�Ʒ������ˣ�Ҫ�����������ߣ�ֻ��������Ʒ�����ľ���������۸��������������ֲ�Ʒ�ȵȡ�

��һ��������Ѷ�ɼ����伤�ҡ�����1��25�գ���ҹ�˾һ�ȴ�����764.90��Ԫ�����¼������ֵ���ߴ�7.35���Ԫ�����˺��һ·�����У�����8��18������ʱ���ѽ��۷�������43%��������ͼƬ�������磩

- ��Ȩ����

- ���Ľ��������߹۵㣬��������������������ϵ������Ȩ����ר��������δ�����ɣ�����ת�ء�

ר�ҽ���

-

�ϲƾ�

�ܷ�������8742

ȫ�����£�43

- ��ǿ��������ֱ���������㱳������������Ƶ���ݺ�ֱ�����̵�ʤ�㼸�Σ�

- ��Ϊ Pura 70�������й��߶��ֻ��г�ӭ���վ֣�

- ��������ˣ��˺ű����ַ��

- ���ݵ��������������������ǽ���������

- ǧ���˿������ı�ץ�������������������

- С����߲��Ѫ����ҵ����������

- С����ײ��̾翪�ģ��̾��ֱ�����������㡱��

- С������̣��ᵮ���Ҿӽ�ij���Ʒ�ƣ�

- TikTokԽ��6700���û�������ʾ��ЧӦ

- �������մ�� 30%����ٵ�������ѩ����·��

ɨһɨ����ʶ���ά��

��ע�������ٷ��Ź��ں�