二手电商市场正迎来“一线”的关注。

“美版闲鱼”Poshmark年初大热上市的背景下,近日,二手消费电子产品交易和服务平台万物新生集团(爱回收)将赴美IPO的消息再次掀起波澜。5月29日,爱回收正式向美国证券交易委员会(SEC)递交IPO招股书,拟于纽交所上市,股票代码为RERE。

不可否认的是,上市是一家企业的高光时刻。然而,即将站在镁光灯聚焦下的风光背后,也将企业抛至了资本市场和外界的放大镜下审视。此番爱回收赴美IPO究竟是“圆梦”还是背后有难言之隐?头部企业竞争激烈之时,爱回收过于偏重B端的业务模式如何打动华尔街?……外界的一系列疑问待解。

创始人疑似套现,赴美IPO“割韭菜”?

事件的开端要从多家媒体的招股书解读报道谈起。

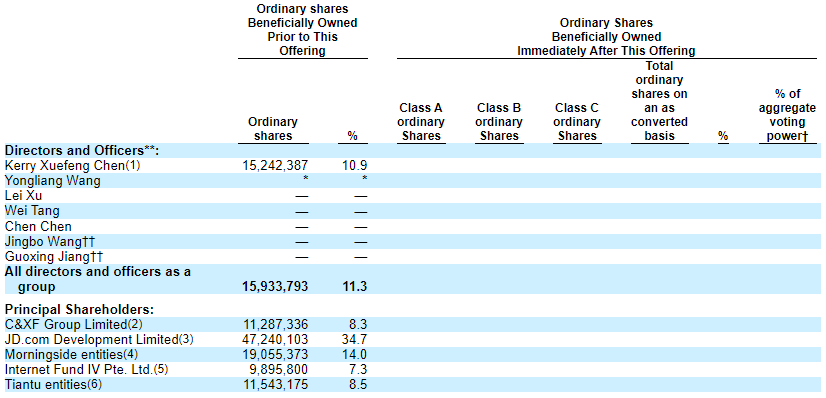

媒体报道援引招股书披露的信息称,创始人兼CEO陈雪峰自2021年2月以来,先后两次减持共计1995981股爱回收股份;此外,招股书披露另一位创始人孙文俊也在公司上市前卖出了600645股爱回收股份。

招股书显示,爱回收创始人兼CEO陈雪峰持股占比10.9%,其中8.3%是通过C&XF Group Limited持有。

公司即将IPO之时,创始人却接连减持股份的动作不免让人怀疑其是否为套现之举。假设减持是套现的话,经估算,陈雪峰在公司上市前或已获得数千万美金现金,孙文俊可获得930多万美金现金。

赶在上市敲钟前却大规模减持老股,而且是折价减持老股,这样的操作说实话在业内比较罕见,更容易被理解为创始人和部分财务机构对爱回收未来股价和企业发展的信心不足。对于此举,爱回收或许首先应该为一同打拼多年的员工及资方提供一个更为清晰的解释。

值得一提的是,爱回收此前曾多次被传出要IPO。

2016年爱回收完成4亿元人民币的D轮融资,彼时爱回收曾表示将国内上市纳入规划和日程;2018年年中,爱回收再次提及上市,并将上市地点由内地改为香港或纳斯达克;2020年9月融资时,国泰君安这一老牌券商加入爱回收的投资人行列,并在品牌升级之时梳理业务线,似乎都在为上市做规划。

环视整个互联网行业,近来掀起一轮接一轮的上市潮。上市好处不言而喻:这是一个买家众多、资金巨量、交易便捷和信息不对称的市场中,只要沿着上市条件去塑造公司,满足上市条件,把它推向二级市场,并且进行适当的包装和推广,圈钱太容易。另外很多公司主要还归因于一级市场融资困难导致的。像爱回收已融到E+轮的爱回收融资已到上限,倘若继续采用股权融资方式,将面临一定的融资难度。

再加上一级市场钱荒的大背景下,此时正是爱回收补充新的弹药粮草时机了。爱回收招股书也明确表示了公司还在赤字:

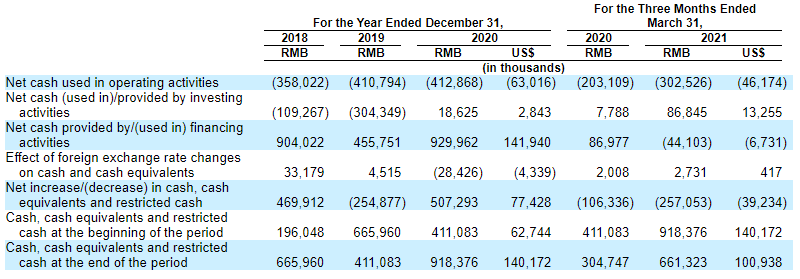

仅2018-2020年,公司三年累计亏损13.8亿元。2021年一季度,爱回收净亏损9000万元,虽相较去年同期1.2亿的亏损有所收窄,仍未摆脱亏损。招股书还显示,截至2021年3月31日,爱回收的现金及等价物仅为6亿余人民币。这对一家目前还在亏损中、并有着755家门店、1500个自助服务站的沉重线下模式为主的公司来说,这也并非是一个对公司运转有保障的数字。

聚焦与失焦“变型纪”:2C业务羸弱成短板

对上市传闻“不予置评”好多年后,爱回收如今终于用一纸招股书坐实了上市传言。而随着其赴美上市传闻终落实锤,备受瞩目的财务数据也一并揭开神秘面纱。

爱回收是做C2B模式起家的,并很长时间将其视为战略锚点。而从其招股书披露的信息也可以看出这点。爱回收其核心业务收入是来自to B平台。

在商品收入和服务收入两大分类中,其中商品收入在2020年达到42.4亿,这主要由爱回收C2B业务贡献。另外,2020年和2021年一季度,爱回收通过C2B模式采购(回收)的所有设备中,分别有88%和81%是通过旗下B2B平台拍机堂分销……同时遗憾的是,从招股书中还可以发现,爱回收没有披露任何to C相关的核心用户信息,比如MAU、支付用户数等。

这意味着,虽然自称是二手消费品第一平台,但其实爱回收的业绩仍然主要由B端业务来支撑。对此,爱回收此前也一直在寻觅突破C端的入口。于是京东“弃子”拍拍成为了爱回收B2C模式的抓手。不过,拍拍自身体量非常有限,也缺乏自我造血的能力。爱回收以往的to B模式和理念与B2C又存在有着天壤之别,C端用户对验机、售后等平台服务的要求更为严格,而这也让爱回收C业务较弱成为一直无法逆转的短板。

在聚焦、变焦、失焦的“变型纪”中,也让外界不免疑问――想在纽交所上市的爱回收,本质上究竟是一家什么公司?

此前,爱回收常将自己喻为贝壳找房。不过从此次招股书和其商业模式看,爱回收似乎更像是早前二手车领域的优信:通过to B业务支撑业绩、财务数据,以此冲击国内二手3C电商第一股。不仅从业务模式上像极了优信,巧合的是――爱回收创始人疑似套现之时,优信创始人戴琨曾被曝出在上市前期出售公司股票套现一事。

偏重B端的爱回收模式,与欧美、日本及国内主流二手电商以to C模式为主并不同。并且,覆盖二手车、二手房、二手3C交易的to C平台在资本市场的表现与to B平台存在着显著差异。以二手车行业为例,在美国市场,to C的carvana市值为470多亿美金,CarMax接近190亿美金;而to B的KAR和ACV也已在美股上市,市值分别为23亿美金和40亿美金左右。

自身旧疾+外部围猎,海外淘金路坎坷

客观地讲,爱回收冲击上市的背后,是方兴未艾的二手电商赛道。2020年以来,国内二手闲置交易市场迎来爆发期。MobData研究院的数据显示,中国二手闲置年交易额2018年为7420亿,2019年为9646亿,2020年上升到12540亿,市场规模已达万亿。

作为二手电商老玩家的爱回收,其成长也无疑踩中了时代的红利,虽然在行业占据了先发优势,但互联网行业向来是一项长跑竞争,如果不解决好内忧外患问题,先发起跑优势也会随着时间的越往后拖延,越被大幅的稀释掉,直至为零。

首先,回顾中国电商格局,不难发现其从一开始供应链就是决定因素之一了。二手电商本质上是电商的延续,它也更加渴求内功,这就意味着各平台同样需要在供应链能力的构建。

不过,爱回收一味强调的供应链能力在此要打上一个问号。爱回收的C2B回收业务,主要通过线下门店、京东等渠道连接C端用户,收取C端用户的二手手机,是通过渠道构成的C端用户与爱回收企业的单向连接。另外对于拍拍这一B2C业务,是依靠京东原有的POP商户连接C端用户,同样也不是依靠真正的供应链。

再者,疫情冲击之下,各行各业都加速拥抱线上,这也在一定程度上冲击着爱回收过重的线下模式旧体系。爱回收创始人陈雪峰曾经算过一笔账:一家简易门店一次性硬件投入为7万元,一家门店每月运营成本约3万元。招股书显示,截至2021年3月31日,万物新生集团在中国172个城市开拓755家门店和超过1500个自助服务站。截至5月26日,爱回收线下门店达到800家。

以此计算,仅线下门店部分,爱回收每年的运营成本约为2.88亿。爱回收现有线下门店的“重资产模式”不仅烧钱凶猛,还将会变成企业发展中的桎梏。

另外,与自身产品局限性伴随而来的还有“前狼后虎”,致使爱回收陷入十面埋伏的境地。其不仅在规模上被闲鱼、转转等综合性二手电商品平台的绝对压制,在自身成立以来便一直深耕的3C数码垂直领域也面临着找靓机、闪回收、有得卖、回收宝等后浪挑战。

写在最后

将上市地点从谈盈利能力的A股,改为重想象力的美股。同大多数赴美IPO的中国企业一样,爱回收要讲的还是一个中国二手电商市场未来可期的故事。

故事是这样的故事,但资本的温暖是有代价的。现金吃紧、自身短板犹存,加之面对竞争对手逐渐清晰的商业闭环和网络协同的强大效应,上市或许正是爱回收意欲突围的救命稻草。

与此同时,对于任何踏上海外淘金之旅的中国企业而言,上市只不过是发展进程中的一个节点,接下来的挑战更大。只凭花拳绣腿的商业模式早已不复存在,爱回收后续产品服务仍需接受市场长期而苛刻的考验。

很像优信的爱回收,故事能否打动华尔街,我们暂且将一切交给时间。

- 版权声明

- 本文仅代表作者观点,不代表艾瑞立场。本文系作者授权艾瑞专栏发表,未经许可,不得转载。

专家介绍

-

王小琉

总访问量:439174

全部文章:257

扫一扫,或长按识别二维码

关注艾瑞网官方微信公众号