“听见好时光”的网易云音乐上市计划终于敲定了!

5月26日晚,网易发布公告称,网易云音乐正式向香港联交所递交招股书,美银证券、中金公司及瑞信为其联席保荐人,但暂未披露IPO募资规模、定价等信息。不过有传闻称,最高发行价约计在330港币左右。

如果网易云音乐上市成功,将成为国内唯二上市的的在线音乐平台。作为网易的王牌、丁磊的情怀;阿里、百度音乐圈最后的逐梦之旅,网易云音乐想要赶超“一哥”腾讯音乐,其间差距在哪?

01

盈利的硬伤

凭借个性化推荐、情怀标签、社区社交氛围、丰富的内容生态等优势突围的网易云音乐已经成为与腾讯音乐分庭抗礼的国内音乐市场巨头。

招股书显示,截至2020年底,网易云音乐日活用户日均听歌时长达76分钟,生于1990年及之后的用户占比89%,主动进行UGC创作的用户占比达25%,网易云音乐用户创作的歌单总数超20亿,月活用户中来自一、二线城市用户占比超过60%。

数据虽然很好看,但在经营的核心数据方面与腾讯音乐相距甚远。

营收方面,招股书显示,网易云音乐营收实现快速增长,2018年总营收为11.48亿元,2019年营收增长101.9%,达到23.18亿元,到了2020年,营收进一步拉升111.2%,数额增至48.95亿元,实现连续两年营收翻倍增长。

但值得注意的是,网易云音乐亏损的局面却未有改观。招股书显示,2018年-2020年亏损分别为,20.04亿元、20.13亿元、29.49亿元,。经调整后的亏损额分别为18.14亿元、15.8亿元、15.68亿元。亏损主要来自获客营销成本、版权费用、研发等支出。

与之相对比的则是上市前就已经盈利的腾讯音乐。2016年,腾讯音乐已经实现了6亿元的净利润,2018年-2020年腾讯音乐净利润分别为18.3亿元、39.8亿元、41.6亿元,这一数据远超网易云音乐。

营收层面则差距更大,2018年-2020年营收分别为189.9亿元、254.3亿元、291.5亿元。虽然增速不及网易云音乐,最低6倍的差距,足够腾讯音乐在很长的一段时间保证“一哥”地位。

此外,用户数据层面的差距进一步拉开两者之间的距离。

网易云音乐招股书显示,网易云音乐近三年在线音乐服务月活用户数量分别为1.05亿、1.47亿和1.81亿。月付费用户数分别为420万、860万、1600万人,分别同比增长105%、85%。而腾讯音乐最新2021Q1财报显示,在线音乐业务月活6.15亿,付费用户则突破6000万,为6090万。

而网易云音乐招股书中提及的全网第一的8.8%付费率,也被腾讯音乐最新2021Q1季度打破。数据显示,腾讯音乐2021Q1季度在线音乐付费率达到了9.9%。

在月度ARPPU(单个付费用户每月收)方面,腾讯音乐也以9.3元完爆网易云的8.4元。

02

掣肘于版权

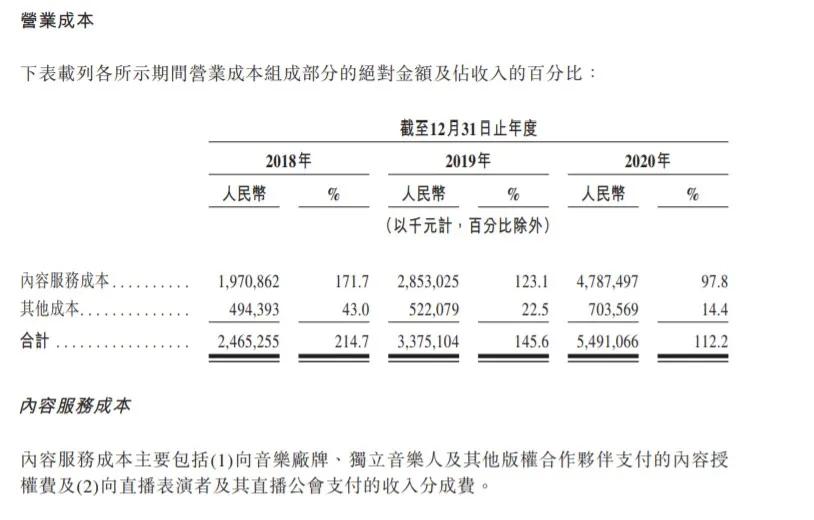

除了亏损外,版权则是令网易云音乐另一个头疼的事。

作为内容产品的核心,版权问题是长期掣肘网易云音乐快速发展,同时为网易云音乐带来了更多的成本支出。

招股书显示,与版权内容相关的内容服务成本一直高企,2018年至2020年分别为19.70亿元、28.53亿元、47.87亿元,占平台收入比例分别为172%、123%及98%。

至今仍蚕食了网易云几乎所有收入。

而腾讯音乐却提前在版权层面进行布局。2017年7月,腾讯集团和中国音乐集团共同宣布,对旗下数字音乐业务QQ音乐、酷狗、酷我进行合并。合并之后的新音乐集团(TME)在当年就集齐了环球、索尼、华纳全球三大唱片公司的独家版权。

此后,网易云音乐多次因侵犯产权被腾讯音乐告上法庭,天眼查显示,网易云音乐法律诉讼为245条,案件总金额达270万元,其中,网易云音乐作为被告的案件占比超过90%,涉案案由为侵害作品信息网络传播权纠纷的案件最多。

尽管在版权监管下,音乐平台实现了99%的版权互授,但所谓共享版权模式仍需要持续、大额的投入资金。为了保持客户的忠诚度,网易云音乐还面临着追加成本以便于获得更多版权内容。

表面上来看,网易云过去三年的毛亏率在不断下降。但在平台不断高投入内容服务成本的过程中,还将产生更多不确定的因素。

网易云音乐没有退路。

尤其是核心版权仍然掌握在腾讯音乐手中,购买版权则资敌,不买版权则丢失用户。最终在小众和理想化中为商业化洪流所湮灭。网易云只能寄望自己不断投入内容服务成本之后,能吸引转化更多付费用户。

可惜的是,现在的中国在线音乐行业已经进入了存量竞争阶段(可以看腾讯音乐在线音乐服务的MAU近三年整体上在倒退)。它发展的前路,其实已经越来越窄。未来持续投入内容服务成本的资金黑洞,网易云未必能有如期回报。

但除了这样,还有什么办法呢?

03

社区的想象力

不过,网易云音乐也有其独特优势,那就是能给你带来“诗与远方”氛围的社区。

招股书显示,社交娱乐业务营收增速强劲,2018年营收1.21亿元,营收占比仅10.6%;2019年则增长到5.41亿元,营收占比进一步扩大到23.4%;2020年营收22.73亿元,营收占比更是增长至46.4%。

更值得注意的是,其社交娱乐的月均ARPPU值(单个用户每月付费)高的吓人,达到了573.8元。而在腾讯音乐2021Q1财报中,社交娱乐服务的ARPPU同比增长了35.7%的情况下也不过149.7元。

虽然腾讯音乐以后来者的身份加入,搅浑了池水,但除了用户基数的优势外,在单位付费用户收入和付费率方面较网易云音乐差距较远。所剩的问题就是上市后,网易云音乐未来能让多少在线音乐用户,也转换为社交娱乐的付费用户。

除了独一无二的社区氛围,独立音乐人的资源积累是网易云音乐另一块显眼的长板。据招股书的数据,网易云音乐目前拥有23万独立音乐人,和他们创作的100万首原创曲目。此外,原创音乐人作品在平台的播放比率也高达45%。可以说,网易云音乐已经成为一个“独立音乐人孵化器”。

在网易云音乐的平台上,曾经诞生了如隔壁老樊、房东的猫、颜人中等一批知名的原创音乐人。也正是依托着这些音乐人资源,网易云音乐部分弥补了版权缺失的弱势,吸引了一批喜爱独立音乐的用户,还在此基础上尝试了线上音乐LIVE业务。

在独立音乐人上的资源积累,和付费演出模式的率先尝试,有可能会为网易云音乐打开另一道营收的大门。不过,腾讯音乐近几年也在抓紧弥补独立音乐人的短板,甚至已经和环球、索尼等几大音乐公司开启了共建音乐厂牌的计划。

腾讯音乐和网易云音乐,一个是背靠资源库和并购崛起的行业“巨无霸”,一个是依靠社区氛围凝聚用户产出UGC内容的“年轻人聚集地”,两者各具优势,角逐短时间内难分胜负。

但需要警惕的是,来自场外的威胁。

腾讯音乐2021Q1季度财报显示,腾讯音乐移动端在线音乐MAU和社交娱乐MAU分别为6.15亿和2.24亿,较去年同期分别下滑6.4%和14.2%。此外,社交娱乐付费用户也同比下降,2021Q1为1130万较2020Q1的1290万下降12.4%。

对此,腾讯音乐在财报中将其主要原因归于泛娱乐平台服务的休闲用户的流失。而所谓的泛娱乐平台,主要是以抖音、快手为代表的短视频平台。

- 版权声明

- 本文仅代表作者观点,不代表艾瑞立场。本文系作者授权艾瑞专栏发表,未经许可,不得转载。

扫一扫,或长按识别二维码

关注艾瑞网官方微信公众号