2018年7月,阿里及关联方携150亿入股分众传媒成为第二大股东并签署《合作框架协议》。不幸的是,分众传媒2019年的业绩非常不理想。2020年边“纠偏”边“抗疫”,业绩艰难回升。2020年Q4、2021年Q1,连续两个季度的财务数据相当靓丽,投资人看到一丝曙光。在此背景下,提前2个多月“预喜”的动机可能是市值管理。与多次回购股票并注销股票一样,此举效果有限,分众传媒最新市值1527亿。

规模滞涨

1)营收“原地踏步”

2018年,分众营收同比增长21.1%,达到峰值146亿;2019年骤降16.6%,至121亿;2020年小幅下滑0.3%。即便2021年营收突破历史峰值,投资人仍难免有这样的疑问:分众传媒离天花板还有多远?

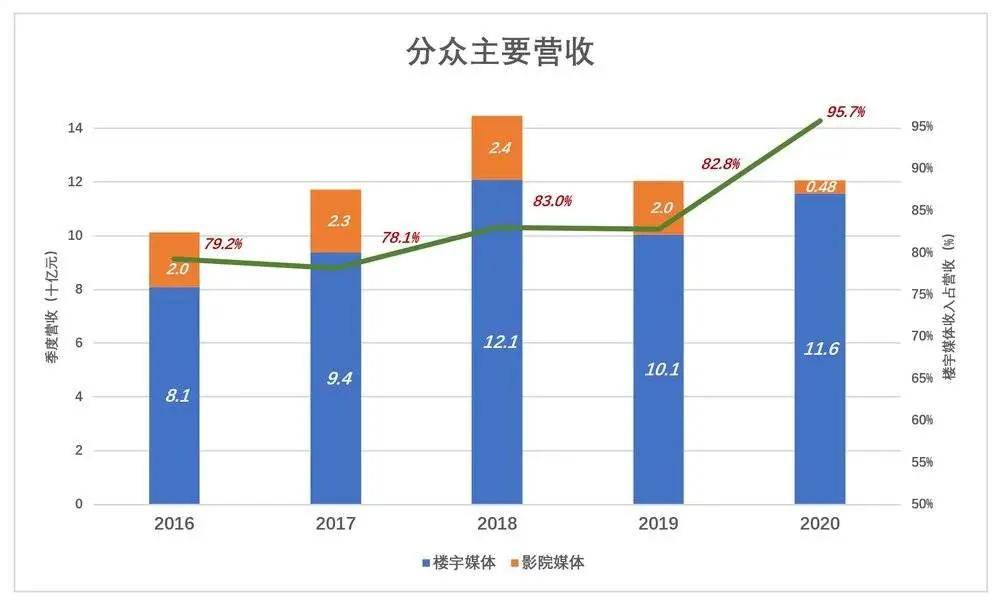

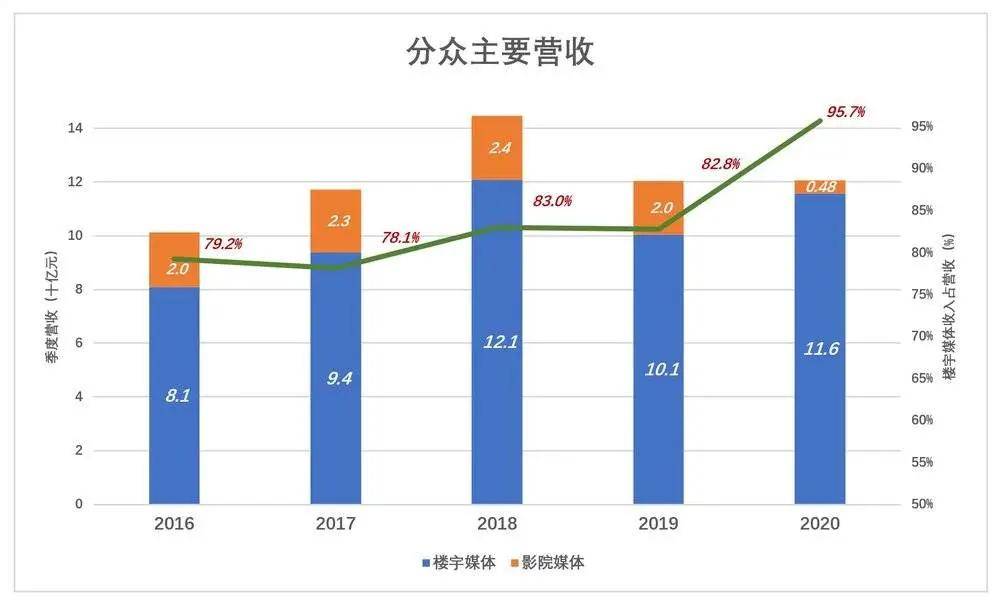

分众传媒营收主要来自楼宇媒体和影院媒体。2019年,楼宇媒体收入100.5亿元、占比82.8%;影院媒体营收19.8亿、占比16.3%。由于疫情影响,2020年影院媒体收入降至4.8亿、占比不到4%;楼宇媒体收入115.8亿、占比提高到95.7%。

2020年分众营收与2017年持平,而净利润率为2017年的三分之二。无论以往给人的感觉多么优秀,对今天的分众传媒都不应给予高达38倍PE的估值。

2)媒体资源冲高回落

2017年以来,分众自营媒体资源规模呈现冲高回落。

2017年自营媒体总数152万台(指设备,下同);

2018年获得阿里战略投资后,媒体规模暴涨,年末资源总数达266万台、同比增加75.4%。

2019年末降至249万台、同比减少6.5%;

2020年末进一步降至237万台、降幅4.7%。

分众还通过参股、加盟等方式获得媒体资源。

截至2018年末,运营媒体总数277万台,其中自营266万台、占比96%;

截至2019年末,运营媒体总数263万台、同比减少5.2%,其中自营249万台、占比94.7%;

截至2020年末,运营媒体总数260万台,其中自营237万台、占比91.4%。

另外,分众影院媒体规模大致维持在2000家左右、大约1.2万块银幕。

3)楼宇业务是主角

楼宇媒体分为电梯电视和电梯海报两类。电梯电视通常设置在电梯门两侧,以高清屏幕、声画结合方式循环播放。通过对等待电梯的受众进行密集“洗脑”,令品牌形象深入人心,主要面向都市上班族,覆盖63个城市。

电梯海报置于封闭的电梯空间内,令受众在搭乘过程中对广告产生有效记忆,覆盖130个城市。在分众运营的电梯媒体中,电视、电梯“三七开”的格局已保持多年。截至2020年末分众运营的260万台媒体设备中,电梯电视70.7万台(其中68.3万台自营)、占比27.2%;电梯海报版位达169万块、占比72.8%。2017年,影院媒体给分众带来的广告收入达到23亿,2018年小幅提高到24亿;2019年回落到20亿,占营收的17.2%。

2020年,由于疫情期间影院停业,影院媒体收入4.78亿,同比减少75.9%,每家合作影院获得广告收入不到24万(2019年每家影院广告收入约为99万)。影院业务营收占比小,加上毛利润率较楼宇业务低几十个百分点,因此难以成为值得关注的利润来源。

4)楼宇媒体广告收入

2017年

2017年分众楼宇媒体总数约为175万台,楼宇广告收入93.8亿,平均每个媒体版位广告收入5350元。2017年175万台楼宇媒体中,电梯电视32万台、占比18.2%,电梯海报143.4万台、占比81.8%。

2018年

2018年7月,分众引入阿里及关联方150亿战略投资并签署《合作框架协议》,预计三年内涉资不超过50亿元。

在此背景下,分众开启了“扫货模式”,至2018年末楼宇媒体总数大幅增至277万台,楼宇广告收入121亿,平均每个媒体版位广告收入4360元。

2018年277万台楼宇媒体中,电梯电视75万台、同比增长135%;电梯海报202万台、同比增长41%。2018年电梯电视占媒体资源的比例从2017年的18%增至27%。电梯电视收费远高于电梯海报,按理说2018年单块版位广告收入应高于2017年,实际情况却是降低了18.6%。

2019年

2019年分众楼宇媒体总数回落到263万台,楼宇广告收入降至100亿,平均每个媒体版位广告收入3830元。2019年电梯电视占媒体资源的比例从2018年的27%增至28%,而单块版位广告收入却降了12.2%。

2020年

2020年分众楼宇媒体总数小幅回落至260万台,楼宇广告收入116亿,平均每个媒体版位广告收入回升到4460元。2020年电梯电视占媒体资源的比例为27.2%,比2018年高0.2个百分点,单块版位广告收入高2.4%,剔除通胀因素勉强持平。

2017年以来楼宇媒体数量与相关收入的变化说明,广告主对梯媒需求有限,并不是砸钱圈占资源,广告收入就会滚滚而来。

三年一梦

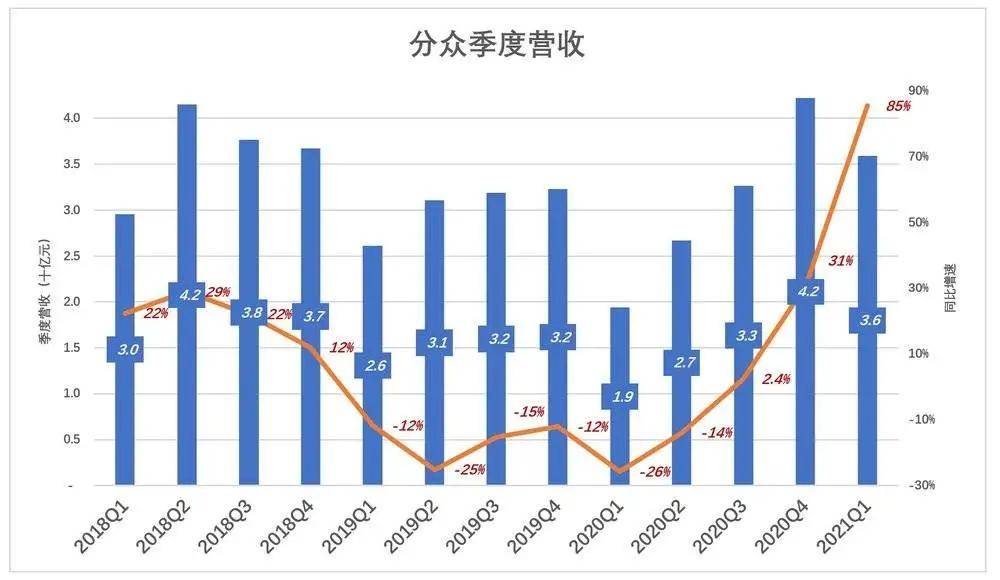

2018年拿到150亿后的扩张没有收到预想的效果,反倒十分惨淡。2018年Q2,营收41.5亿、同比增长28.9%。下半年营收环比下降、同比增速显著回落:Q3、Q4营收分别为38亿、37亿,同比增速分别为22%、12%;进入2019年形势更糟,Q1营收26亿、同比下降12%,Q2营收31亿、同比下降25%……媒体资源骤增,广告主一时难以消化,与其闲置不如让利,这就是广告收入下降原因。2019年单位资源牌位广告收入较2017年低28.5%!

原想广告主尝到甜头会慷慨解囊,不料降价容易提价难。而租金、折旧、电耗、人工、运维成本“刚性十足”,“让利”难以为继。分众被迫收缩战线,到2020年末楼宇资源总数260万台,比2018年末减少6.4%,单位资源牌位广告收入才与2018年勉强持平。2021年Q1,疫情冲击下营收再降26%,仅为2018年Q1的65%。

2020年Q4营收增速显著回升。2021年Q1营收36亿、同比增长85%(比2018年Q1高21.4%)。2021年Q1,扣非净利润12.2亿(2020年Q1亏损2422万),经营活动现金净流入15.7亿(2020年Q1净流入6.6亿)。

形势一片大好,分众迫不及待“预喜”的心情可以理解。回过头来看,2018年前后楼宇广告市场已逼近天花板。但当年的分众感觉不到,认为只要有钱、有合作伙伴就能更上一层楼。在阿里的帮助下,分众传媒做了一个梦,如今只能收拾心情重新出发。

“风韵犹存”的绩优股

1)见机行事

分众主要成本为:媒体租赁成本、职工薪酬、设备折旧。2018年、2020年,媒体租赁成本分别为35亿、30亿,均占当年营收的24%。《2019年报》称“自2018年第二季度起,为实现中长期战略目标,公司大幅扩张电梯电视、电梯海报媒体资源”。

营业成本:

自分众上轮扩张完成,从2019年二季度起季度营业成本一直维持在16.7亿左右,这块主要是包括电梯媒体、影院媒体点位的租赁费用,设备折旧、人员运营、维护费用等,几乎等同于固定费用,其中电梯媒体占13.5亿,影院媒体为3.2亿,受疫情影响,考虑到一些租赁费用的减免,电梯媒体的营业成本粗略预计为13亿,影院完全没开门,考虑减免一半则成本为1.6亿,则合计营业成本为14.6亿。

税金及附加:主要是指城市维护建设税、教育费附加 、文化事业建设费这些间接税,约每个季度0.9亿。

销售费用:销售费用主要与营收相关,一般为营业收入的18%。

管理费用:管理费用相对固定,约每个季度1.3亿。

其他收益:其他收益主要是指政府补助,而主要又是地方政府的税费返还,与营收也有一定关系,2018及2019年每个季度约2.3亿,可以粗略预计今年一季度为2亿。

假设今年一季度营业收入为R,为保守起见,假设一季度净利润为零。

那么列计算式:14.6+0.9+R*0.18+1.3-2=R

计算得今年一季度营业收入为18亿。

这从2019年到现在三个季度的财报就可以看出。半年报的时候,这家公司其实已经交了一个糟糕的成绩单。

数据显示,分众传媒2019年上半年营业收入同比下滑19.60%,净利润方面2019年上半年同比下滑76.82%,电梯广告巨头交出了上市以来最惨的成绩单。而其两大主营业务楼宇媒体和影院媒体的营收均出现不同程度的滑坡,同比分别下降了19.93%、17.18%。

业绩断崖式下降其实在2019年第一季度便已有苗头。数据显示,一季度净利润同比下滑71.81%至3.40亿元。然后就是10月31日出炉的三季报,虽然后面很多媒体解读对此表示乐观,毕竟营收和利润降幅收窄,但是利润的降幅也超过了60%。也就是说,如果单纯按技术数据比例计算,分众传媒今年的利润下降幅度其实是惊人的。一季度、二季度利润都有超过70%的降幅,哪怕三季度的降幅收窄也有超过60%。这意味着,从全年看分众传媒的利润其实只有去年的30%左右。

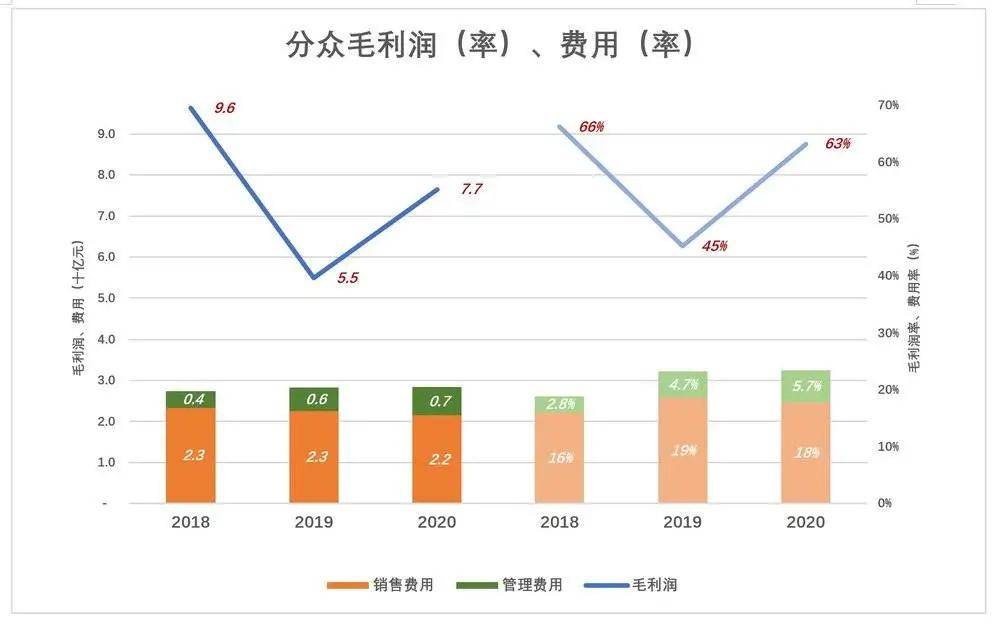

2019年末,分众“优化和梳理楼宇媒体资源网络”,“相较于2018年末,2019年末境内自营电梯电视媒体和海报媒体分别减少3.3万和15.8万个”。幸亏分众见机行事,否则2020年疫情带来的损失会更大,恢复得也不会这样快。分众传媒并未恢复元气。2017年,楼宇业务、影院业务毛利润率分别为76.7%、57.6%;2019年达到的低谷分别是47.8%、33.7%;2020年分别恢复到64.1%、37.8%,与“大跃进”前的2017年相差很远。#再也回不去#

2)保持绩优股风范

在最“不靠谱”的2019年,仍然保持绩优股的风范,足见分众的成本、费用控制能力之强。

分众证明了什么

分众传媒自我定义为――城市生活圈媒体网络。在国内330个城市及海外30多个城市,无论工作场景、生活场景还是娱乐场景,有人的地方就有分众。另据益普索《中国广告语盘点》,2020年TOP10广告语中,47%的消费者认知渠道源于电视广告,56%源于互联网媒体,83%源于电梯媒体。而“梯媒”几乎是分众独占的赛道,这是部分投资机构看好分众传媒的理由。

说一千道一万,衡量媒体价值的权威标准只有广告收入。广告主一不凭好恶、二不听说辞,只看效果。在2018年H2~2019H1这段时间内,分众大幅增持楼宇媒体资源,业绩却一败涂地,说明梯媒赛道并非“黄金铺就”:吴晓波年终秀谈品牌引爆,核心要靠双微一抖一分众;品牌引爆需要双微一抖一分众也只能是一个美好的愿望,大家应该知道:在最早经营户外广告,如高速,高铁,市区大牌,机场,公交,地铁等户外广告经营时,电梯电视等社区媒体相对于我们而言只是一个非常小众的媒体而已。

一是单向传播,没有互动。

有句名言“我知道一半广告投入被浪费了,但不知是哪一半”。互联网广告可以根据点击、页面停留时间等线索减少浪费,梯媒对此无能为力。

二是不友好。

做得最好的是电商平台,能够基于大数据推测用户对什么商品感兴趣,进而实现千人千面的推荐。某些新闻客户端做得很差,“种牙”“植发”“装修”“X舵手表一般多少钱”……任凭用户千百次点“不感兴趣”还是坚持推送、再推送。梯媒受众连“不感兴趣”都没机会点,只能一遍遍听某男星“专门做拖把”的故事。

三是洗脑太刻意。

没有人能够逃避被洗脑,也没有人愿意被洗脑。小红书、知乎、新氧耐心搞“内容营销”,用户知道被“种草”一般不会反感。而“婚纱照,去哪拍”这种“噪音洗脑”“高频刺激”,收获的知名度不等于美誉度。还有上面提到“专门做拖把”的广告。这样的广告环境不利吸引、留住“高大上”的广告主,还透支了明星的“无形资产”。

效果广告、内容营销渐成主流,梯媒只是部分广告主在特定阶段的选择。如果有一天,某婚纱照品牌想让自己“高端”,应该会选择其它方式。

图 /视觉中国

这些年的分众:

这家公司上一次如此备受网友关注,还是因为被牵连进了瑞幸咖啡造假风波中。2019年5月,成立18个月的瑞幸以惊人的速度拿到了通往美国纳斯达克的船票,一些人认为,分众传媒是其重要的品牌营销推手。瑞幸也被视为是分众的爆款案例,分众传媒CEO江南春也多次在演讲中提及分众对瑞幸的影响。然而之后曝出的造假风波打破了这种看似共赢的合作关系。

2020年4月,瑞幸咖啡曝出业绩造假案,6月,瑞幸正式在纳斯达克摘牌。当时浑水机构的做空报告指出,瑞幸咖啡将其2019年三季度的广告投放至少夸大了150%以上,这也让公众质疑,分众传媒在其中是否担任了帮凶?

为了回复深交所的质询,在2020年5月,分众传媒披露了一份意见书,称两年收了瑞幸咖啡超4.66亿元广告费,公司在原有审计工作的基础上追加若干核查程序,没有不符合企业会计准则相关规定的情况,称自己是清白的。但这仍不能打消市场上的质疑,毕竟分众传媒也是一家有“前科”的公司。

分众传媒和浑水机构可以说是多年前的“老朋友”了。在2011年,浑水机构就曾做空过分众传媒,主要给它定了两项罪:一是经营数据造假。浑水认为,分众传媒的终端网络LCD屏数量造假,并且分布区域并不全是 “人流量密集的商业办公楼”。比如,分众传媒2011年9月30日称自己的终端网络共有178,382块LCD屏,经浑水12位员工约半年时间的查证,分众传媒只拥有不超过120,000块LCD屏,只有公布数据的67%,因此,其广告效果要逊于宣传。

二是高管自导自演虚报收购。浑水指出,分众传媒自2005年在美国上市之后,收购了大量的公司,但所有的收购,都是高溢价收购内部人士的公司,或是在收购目标公司时,承诺为目标公司清偿巨额负债,而债主必然是公司的某位高层。甚至有6宗“莫须有”的收购,根本没有真正发生过。对于浑水强势的质疑,时任分众传媒副总裁的嵇海荣当时解释道,浑水对于公司拥有屏幕数量的质疑,是因为浑水完全不懂分众业务。对于收购价格偏高等历史问题,分众方面归结为“投资错误”。这些回应并没有让投资者信服。在被浑水做空后,分众传媒股价一落千丈,比高峰时下跌了60%以上。两年后,分众传媒启动了私有化运作,从美国纳斯达克退市,在2015年借壳七喜控股回归A股。

一路伴随质疑的“中国传媒第一股”

作为首支从美股退市,再登陆A股的中概股,分众传媒在2015年经历过一段短暂的辉煌。公司在四个月内股价大涨230%,市值最高曾达到2714亿元。当时正值O2O和P2P的创业潮,众多公司都舍得往电梯广告上砸钱,这也让分众传媒的业绩实现了不小的增长。但之后,P2P暴雷,也让分众传媒遭受诟病。

2016年,随着互联网线上广告冲击的加剧,分众传媒核心的楼宇媒体业务收入比重出现下降。到2017年,分众传媒市值从最高峰跌到了千亿元。2018年,这只“中国传媒第一股”更收到了来自对手新潮传媒赤裸裸的宣战。“以前小米挑战苹果,今天的美团挑战滴滴,今天的新潮挑战分众。”当时,新潮传媒公开“约架”分众传媒,宣称要全面争夺分众传媒亿元级客户,效果和分众一样,价格只有分众传媒的一半。这导致短时间内,分众传媒的股价大跌20%。“没有任何一个公司是靠口水和碰瓷成功的,你能做多大永远取决于你能帮客户做多大。”当时,分众传媒的CEO江南春隔空回应了这份战书。

图 /视觉中国(分众传媒江南春)

没几个月,投资者们很快在大悲之后又经历了大喜。2018年,阿里巴巴向分众注入了150亿元的战略资本,成为了分众传媒第二大股东。与此同时,挑战者新潮也加快了融资的步伐,先是在当年4月获得成都高新区产业引导基金20亿元,当年11月,百度又战略投资21亿元,2019年8月,新潮再获京东领投的10亿元投资。这也让电梯广告由这两家公司的战争演变成了互联网巨头之间的PK。

在直播、短视频这样的花式营销冲击下,分众传媒一直在寻找新的机会,以提高广告投放的回报率,这也让这家公司惹上了侵犯隐私的嫌疑。在2018年一场商业峰会上,CEO江南春表示,将通过智能营销机器,使用红外线人脸识别功能,分析每百人路过时的低头或抬头状态来精准得到广告收视率统计。

如同当时不少AI公司想要在课堂里用摄像头识别孩子上课表情,这番言论遭到了网友的炮轰。为平息众怒,当时分众传媒回应,这样的设备后台仍处于研究阶段。更大的争议来自之后分众传媒发布的与阿里巴巴签署的《业务合作框架协议》,称双方将在广告系统服务、人脸识别技术与OTT智能电视广告三部分展开合作,但不少人担心自己的隐私信息会怎样被使用,这些对消费者是不透明的。

一位广告界人士告诉AI财经社,分众传媒目前在进攻下沉市场和数字化升级方面投入很多,这也导致公司近两年财报很不好看,虽然是市场龙头,但是增长见顶。像新潮传媒、梯影传媒这样的竞争对手,虽然目前体量不大,很有可能通过价格战先抢占二三线市场,甚至侵蚀分众传媒原有的一线市场。

而且在他看来,百度是线上的凤巢和新潮的线下屏幕打通,两者的协同做得不错,这样的广告销售体系更优。在智能化方面,分众传媒如果真的要提高营销的精准率,势必要和阿里的电商体系打通,但这位人士认为,两家公司目前的关系还是微妙的“时远时近”。而鉴于即将出台的《个人信息保护法》,其中涉及的隐私问题也待考量。另一方面,分众传媒还需要迅速找到自己在移动互联时代的生存方式,毕竟像今日头条、快手抖音、直播带货等移动营销方式,让越来越多的广告人感觉到了危机感。

看看分众的发家史。

从“合”到“分”

江南春在2008年做出了一个决定,任命原分众传媒总裁谭智为公司首席执行官;自己将担任分众传媒董事局主席,并继续负责互联网、手机广告及其他新媒体的整合业务。事后,这一决定被认为是分众历史上的一个标志性事件。当时的分众到了这样一个关口:江南春想靠并购来扩大自己的帝国,随着分众的不断扩张,成为中国最大的数字传媒集团,这位创始人的精力已经很难驾驭分众的全部业务了。他甚至说不清楚分众所拥有或者参股的公司具体到底有多少家。

2006年,江南春的分众在纳斯达克上市后3个月,就以1.83亿美元收购了谭智的框架传媒。江南春认定谭智能弥补自己的不足,谭是一个比较喜欢制度化、系统化和文化建设的管理者,而分众缺这个。其实,分众业务面临问题在当时江南春任命谭智的潜台词中已经显出:它原有业务的门槛很低,很容易在三四级城市被复制――分众靠的就是业务员去跑业务,管理上也比较混乱。销售人员出去跑业务甚至都不分行业,经常出现好几个客户经理抢同一个广告主的情况出现。

在2007年之前,分众处于疯狂扩张的阶段,江南春通过不断的收购来实现自己的媒体帝国梦。据不完全统计,从2004年到2007年间分众先后投资和收购了60多家公司,数量之多、速度之快颇令人吃惊,而分众的触角从楼宇、电梯伸到影院、互联网、手机、卖场、户外LED等。众所周知,依靠企业并购实现的增长显然是不健康的,因为整合很耗时费事。同时这也说明分众的核心竞争力极易复制。

而2008年金融危机更加剧了分众的风险,年末,分众的市值只有12亿美元左右,而2007年末其市值则超过70亿美元,于是江南春想到将分众的楼宇视频广告等主营业务合并给新浪,不过这项并购计划没有得到商务部的批准。谭智在成为CEO之后不到两年时间,离开了分众,并且再度建立一家名为城市纵横传媒的公司直接与分众竞争。这也再度证明,江南春的设想再宏大,分众的商业模式也缺乏核心竞争力。以谭智离开为标志,从2009年开始,分众从“合”走上“分”之路,不断将过去收购来的一些非核心业务卖掉或者剥离。

退市与缺乏互联网基因

2011年11月,分众遭遇了一次重大危机。浑水公司(muddy waters research )发布研究报告,“赋予”分众虚增LCD显示屏数量、内部交易导致股东受损、资产减值不合理等三宗罪,并给出最终建议――强烈建议卖出分众股票。浑水等机构对中国概念股的质疑大多以成功收场,统计显示,至少有18家在美上市公司中被纳斯达克或纽约证券交易所(微博)停牌、4家企业被勒令退市。

尽管分众以“美国投资人不能理解分众的商业模式”进行了反击,最后还是选择了退市,在2013年5月,交易规模为37亿美元的分众私有化尘埃落定。分众从一家“中国概念公司”变成了一家“中国圈子公司”。同时分众的增长动力也退回到当初的两块屏(LCD、框架广告)之中。分众如果借壳上市,最大的问题还在于它是否能够跟上移动互联网的发展潮流。

江南春曾经主动拥抱过互联网,2007年3月,分众收购好耶,花掉了2.99亿美元。江南春视其为进入互联网的门票――通过收购聚众和框架,分众垄断了楼宇广告的渠道,因此进入互联网领域他也希望复制同样的模式,并且打造他设想中的“数字媒体集团”。但这桩婚姻很快破灭。江南春在2010年将好耶62%的股权以1.24亿美元卖给了银湖,分众累计损失了上亿美元。业内人士将其归结为分众缺乏互联网基因,江南春一度也承认了这一点。那么在未来的借壳上市中,江南春对分众的定位究竟如何?他自己的一个流传甚广的说法是,分众要成为“中国最大的生活圈媒体群”――江南春是业内公认的会讲故事的人,但分众在移动互联网时代的故事,毕竟不是那么容易讲圆的。

- 版权声明

- 本文仅代表作者观点,不代表艾瑞立场。本文系作者授权艾瑞专栏发表,未经许可,不得转载。

扫一扫,或长按识别二维码

关注艾瑞网官方微信公众号