�й��ƶ����й����š��й���ͨ���������Ӫ��2021��һ���ȵIJƱ��Ѿ��������ܵ�����������ؼ�����ָ���ϣ�Ӫҵ����;�����ͬ�Ⱦ������������У��й��ƶ�����ͬ������9.5% ��������ͬ������2.3%���й���������ͬ������12.7%��������ͬ������10.6%���й���ͨ����ͬ����������11.4%������ͬ������21.3%��

�������־��õĿ��ٷ�չ������ͨ�ŷ���������ڼ����������������ͬʱ��5G�û������ӣ�5G�ֻ�������Ҳ��ʼ��������

����ڼ����е��š����ٽ��ѡ���������������������Ӫ�̶��ԣ��Dz����ס�Ӫ�յ������������Ƕ��ڼ����Ӻ����ʱ��г��ع�����ʱ��г����й��ƶ����й����Ŷ��ԣ�Ҳ��������Ҫ�ġ�

��Ȼ���ڿ������岻��������ͬʱ������Ҳ���ǿ��Դ�һ���ȲƱ�һЩ�ؼ�ָ���Ͽ��Կ������������Ӫ�̲�ͬ�̶������ٵľ���ѹ����

һ���й��ƶ���Ӫ������ͬ�������½�

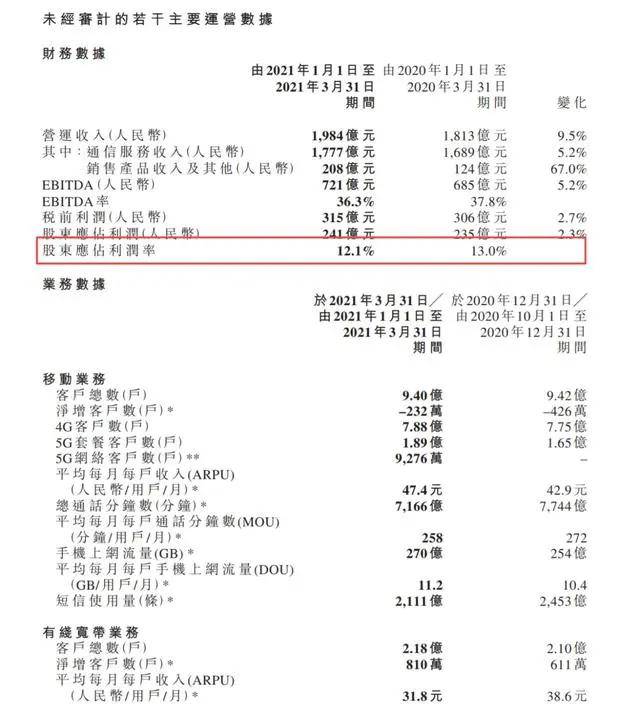

���й��ƶ���������Ҫ��Ӫ������������ȻӪ�պ�������в�ͬ�̶ȵ����������Ǵӹ������ݶԱ��������й��ƶ��ijɱ�ͬ�������Ǵ������������ġ�2021��һ���ȵ�������Ϊ12.1%��ͬ��2020��һ���ȵ�13%�½���0.9���ٷֵ㡣�ڳɱ����Ʒ��棬��Ȼ˵�Ҵ�ҵ�������ɱ��ܿ�Ҫ����Ч����һ����Ҫ�ֶΣ����й��ƶ���ǿ����ȷʵ�ڳɱ�������Ҳ������ô���ס����磬���Լ��ҵ���棬�����й��������ȷ����ƣ��й��ƶ�Ϊ���ϣ���ƽ���������ֻ���Ŀ���棬��Ͷ���Ӫ���ƹ���Դ���Dz�����������ˣ������й��ƶ����ԣ��Ӻ����ع��ʱ��г��ĽǶ���������������ӯ�������������dzɱ�����������������

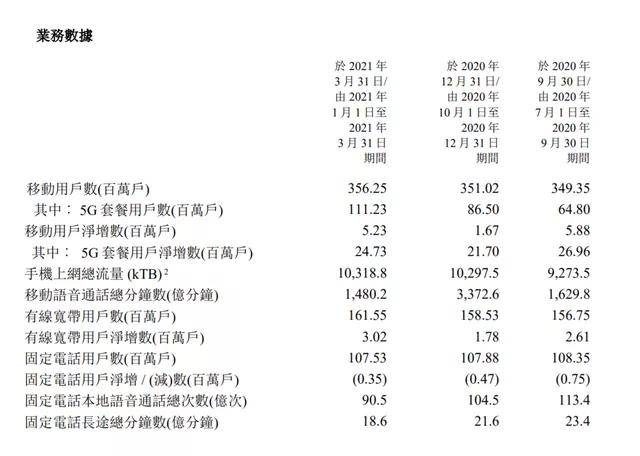

����5G�û���ģ����������5G�ײͿͻ���Ϊ1.89�ڣ����9.4�ڵ����û���ģ������Ϊ5G�ײ͵������ء�����Ҫ���ǣ���5G�û���ģ�ϣ��й��ƶ���û�����ȥ�����γ�ѹ���Ե����ơ�

�����й����ŵ�Ӫ������ͬ�������½�

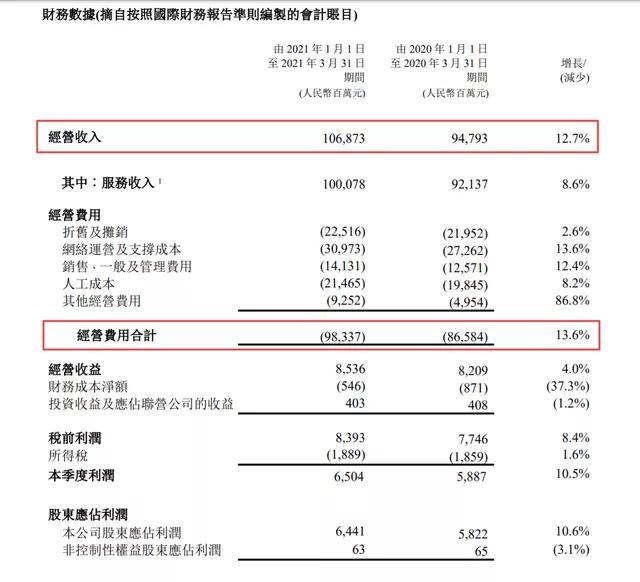

2021��һ���Ⱦ�Ӫ����ԼΪ1069�ڣ�ͬ��������12.7%�����˫λ��������Ӧ���Ǻ����˾��þ�ϲ�ġ����ǣ�����Ӫ���úϼƵ�����Ϊ13.6%��������������������������й��ƶ����ƣ�ʹ�þ������ʴ�2020��һ����Լ6.2%�½�Ϊ6.08%�����ֳ�����Ҳ��ӯ������ָ�����½��ġ�ͬ��Ҳ�dzɱ��ܿص�������Ҫ��ǿ��

���⣬������ָ���������������������������������������Ҳ��һ�������ǡ����ھ�Ӫ���÷��棬�˹��ɱ�������Ϊ8.2%�����������Ҫ��бһ���Ŷӡ�����Ҳ�ǿ��Կ����ڶ����Ż������ѹ����

��ҵ�����ݷ��棬�ƶ��û�����5G�ײ��û���������ýϿ�������

����й����Żع�����ʱ��г������������6%���ҵľ�����ˮƽ���ں���ָ���ϻ���Ҫ�����Ŭ�����ر��dzɱ��ܿط��档

�����й���ͨ��Ӫ��������Ȼ�ǵ�λˮƽ

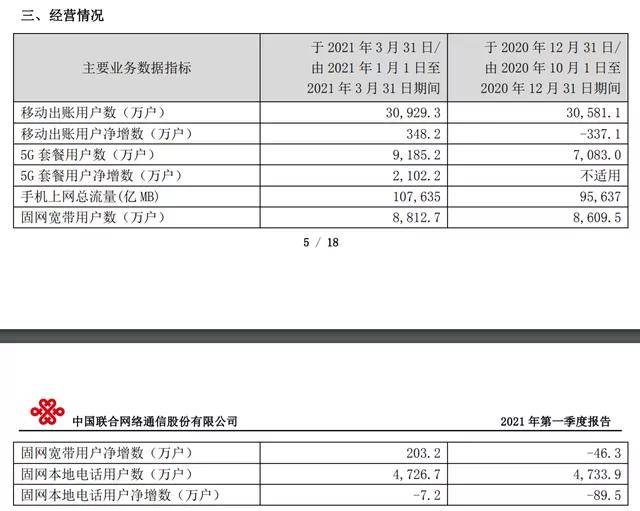

2021��һ��������ԼΪ823�ڣ�ͬ������11.4%����������ʸ����й��ƶ��������й����ţ���Ӫ�չ�ģ�������������ʸ����й��ƶ��DZ�Ҫ�ġ��������й����ţ�Ҳ���Բ��淴ӳ���й���ͨ��ҵ�������ٵ�һЩ���⡣���ھ�����ָ�꣬ͬ��������21.3%��ͬ�������⣬������Ļ���Խ�٣�����������Ծ����ס����ھ������ʷ��棬��Ϊ4%�࣬ӯ�������������ġ�

��ˣ����й���ͨ��ָ�꣬�����Ҫ���ҵ������ָ�����������ƶ��û���������5G�ײ��û������Ϳ����û��������й���ͨ�Ѿ�������ռ���ŵ�����λ�á����־������Ǻ��ѵõ���Ч���ơ�

�����������Ӫ��2021��һ���ȵIJƱ��ؼ���������������Ӫ�պ�������в��������������������������ָ���������������Dz�����ģ��й��ƶ����й�����ͬ�����½��ģ���ͬ���������й���ͨ������ֵ�����DZȽϵ͵ġ�����������£����Ƿ�����Ѷ��˾һ���ȵIJƱ���������30%����Ȼ��ҵ���첻��ֱ�۶Աȣ����Ƕ������������Ӫ�̶��ԣ��������ִ�С����ٽ��ѡ����ߣ��������������Ժ����������������Ӧ������ת�ơ�

����������£�������ֻ�����ܵ��ĵ�����Ӫ�̣���������־���ʱ���ڷǹܵ�ҵ�����ܹ��и����Ȩ�Ͳ����ֵ�������������Խ��Խ���е������������ȥ������Ѷ��˾��Ӫ�գ��ƺ����Է��֣��������������Ǿ������ķ���Ҳ�������ݵķ���������Ӱ�ӡ�����Ƶ���������֣�������ͼ�ģ���Щ�����ܹ���ȡ����ֵ�Ĺؼ������뿪�˷�IP�����µ����ݷ��������������Ȼֻ�ǹܵ�����ܵ��йص��նˡ�

�������ݷ��棬��ȥ��Ȼ��һЩ���ػ�������רҵ���Ĺ�˾�����ⷽ��ʼ���Dz����ġ����ң��ڵ�����Ӫ����һ�ֵĹ滮��չ�У��������ݽ��裬Ŀǰ�������Dz������ӵġ�ȷʵ�����ڣ��ر������ݵ���Ϣ��ȫ�����ƺ�Ҳһֱ�Dz��ɳ���֮�أ��ǵ�����Ӫ���ڸ��ֵ���ݾ�Ӫ�ϵġ�������˹֮�ࡱ����ˣ���Щ��ȥ�л��۵ģ��ڵ���������Ҳ��ʼ���������߷�����

��ˣ���һ���ȵIJƱ�������������Ӫ�̶�����ӯ�������ĸ��ƿռ����ޡ�

����/�����ߣ�ת����ע��������

- ��Ȩ����

- ���Ľ��������߹۵㣬��������������������ϵ������Ȩ����ר��������δ�����ɣ�����ת�ء�

ר�ҽ���

-

���廭��

�ܷ�������1664757

ȫ�����£�554

- С����߲��Ѫ����ҵ����������

- ǧ���˿������ı�ץ�������������������

- ��������ˣ��˺ű����ַ��

- ���ݵ��������������������ǽ���������

- ��Ϊ Pura 70�������й��߶��ֻ��г�ӭ���վ֣�

- С����ײ��̾翪�ģ��̾��ֱ�����������㡱��

- �������մ�� 30%����ٵ�������ѩ����·��

- �߳�������ʱ�̡����о���ֻ�����������ʲô��

- С������̣��ᵮ���Ҿӽ�ij���Ʒ�ƣ�

- ���������ܺ�t���ֱ���������3Q��ս

ɨһɨ����ʶ���ά��

��ע�������ٷ��Ź��ں�