���ߣ�ε��

��Դ��GPLPϬţ�ƾ���ID:gplpcn��

ժҪ��

�����������ǿ��Կ���һ��������һ���г����ʱ�������һЩ��ҵ������õ��ܸߵ��г���ֵ���𰸷dz���ֻ����Щ��˾ӵ����ӱ����ҵģʽ��

���У�Ҳ�й�˾ͨ��IPO��½������г������ǣ����ֹ�˾��½�����г�����ֵ����µ�������ζ���ʱ��г�������ҵģʽ��ӯ��Ԥ�ڶ���ʾ���ɡ�

���ģ�

���գ�������˾���������������г���ע������ý�幫������������2020��6��22�գ���������Ƿ�����ܼ༶���ڵ�Ա����4����н�ʣ��漰��Ա��ǧ�ˣ����ڷ�������δ�����潻�������������������ġ�

���ͬʱ������Ƿн֮�⣬��ý�幫�����������������Ϻ��칫����2020��4�³��⣬�������������칫����6��17�ճ��⣬�Ͼ���������һ����Ƿ��ͣˮ�ϵ�س�����

��Ϊ�������һʱ�Ķ�����֮һ�����������������������ˣ�

�����߹�ֵ֮����������Wework

���ڰ���������ˮ�ϵ�ľ�����������������ý�幫����Ӧ�ƣ��Ͼ�����ֻ�����ݸ��¼٣������ݶ���ڼ��ڣ���������ͬʱ���Ϲ�˾Ŀǰҵ����Ӫ�����ܾ���ս���Ѳ�ȡ������Դ�ʩ���Լ��ٶ��ڹ̶��ɱ���֧�������ʽ�ѹ����

Ҳ����˵������������ȷ���ٷ�չ������

����������ʾ����������Ϊ�Ͼ�֪������Դ������������˾��FMC�����µ�����Դ����Ʒ�ƣ�2017��9����ʽ����������2020��6���Ѿ����C�����ʣ���ֵ�ߴ������Ԫ����Ͷ���˰����й�һ�����š����Ͽعɡ�����ʱ�����������š���г�����������ʱ��ȡ�

����������ʾ��2018��֮ǰ���������������Pre-A�ֺ�A���ܼ�Լ3����Ԫ�����ʣ�Ͷ�ʷ������������š���г�����������ʱ��ȣ�

2018��6�£������������B��5����Ԫ�����ʣ���ҪͶ���˰����й�һ�����š����Ͽعɡ�����ʱ�������ա�һ��һ·��Ͷ�ʻ���ȣ�

2019��9��12�գ����������������ڵ�C�����ʼ�����ɣ�Ԥ�����ʹ�ģΪ5����Ԫ�����뷽����һ�����š��Ͼ����������²�ҵͶ�ʻ���ȣ�

2019��9��25�ţ��������Ͼ��뺫���㲿�������������ӹ�˾ǩ��ս�Ժ���Э�飬�ƺ��������㲿�������̽�������ڵ�C�����ʡ�

�ڼ��������£�����2019��5�£���������ӵ��Ա��1800���ˣ�����50%�������з���Ա���¹�Ա������100�ˣ����������Լ500�ˣ�����Ա�����������й���

Ȼ����ʱ��һ�꣬���컹ͷ���������ֵ�ϰ��ڵİ�������������������˶�ˮ�ϵ�ć�أ�ԭ��Ҳ�dz����Ǿ�����Ϊ����������δӯ������ֵҲ��������һ�����ֶ��ԡ�

���ư����������ֶ�����Ĺ�˾����Wework��

2020��6��17�գ��ݸ�ý������WeWork��������õ��л�����H Code���¥����ʹ�ò���һ���Ǩ��������¥����Ҫ�������⣬������һ����ǰ��WeWork�Ÿս�2019�����õļ�ɳ�������ü��������������ϼ�Լ20��ƽ��Ӣ�ߣ�Լ��18580.608ƽ���ף��ĵط������װ������������ã������Ѿ�����ԭҵ�������������⡣

��ҹ�ֵ���ߴ�470����Ԫ�ij�����ҵ�����Ĺ�ֵ��ʣ��29����Ԫ��

�����䴴ʼ�˵��У��������ϴ�ʼ��֮һ�ǵ�Ŧ��(Adam Neumann)2019������֮����һλ���ϴ�ʼ���Ƕ����άĿǰҲ�Ѿ������ְ������6�µ���ʽ�뿪WeWork����ΪWeWork����λ���ϴ�ʼ�ˣ����뿪������һ�ִ���Ĺ�˾��

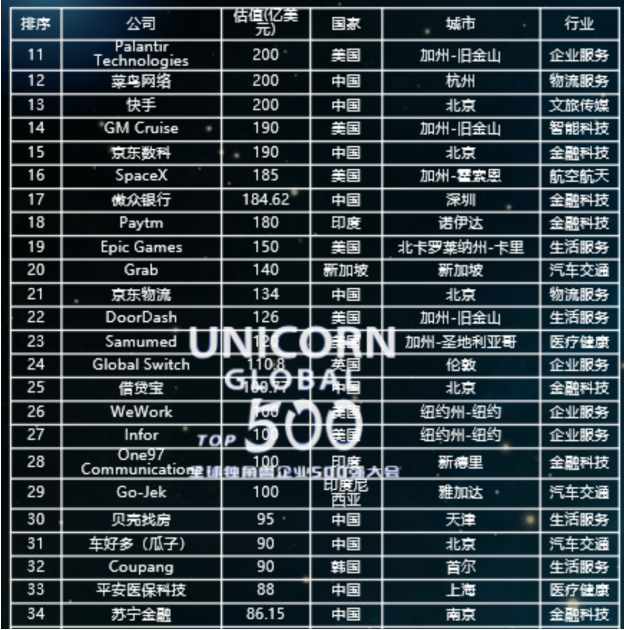

��ȫ��Χ����������WeWork���������������Ķ���������������2019�꣬���й������ѧ�й���Ӫ��ҵ�о������뱱�����ζ�������Ϣ�Ƽ�Ժ��BIHU�����Ϸ�����2019ȫ���������ҵ500ǿ��չ���桷��ʾ��2019ȫ���������ҵ500ǿ�ܹ�ֵΪ19322.57����Ԫ������2018��GDPΪ1.87������Ԫ�İ��������У�ȫ���������ҵ500ǿ������������,��ֵ����100����Ԫ�ij�����������ҵ��29�ң��ܹ�ֵΪ9497.65����Ԫ��ռȫ���������ҵ500ǿ�ܹ�ֵ��49.15%��

�Խ��ڿƼ�Ϊ��������CB Insights���ݣ�2018���ɷ�Ͷ�ʱ�֧�ֵİ������������ڵ�ȫ����ڿƼ���˾���ʶ�ﵽ����¼��395.7����Ԫ�����2014���8.34����Ԫ���긴�������ʸߴﵽ162%��

���ֶ�������ҵ���� ��Դ����2019ȫ���������ҵ500ǿ��չ���桷

���ڴֳ�����ҵ��˵������һ�����룺�����������������С���Ϊ��������ҵ����վ�ھ������ֵĽǶȣ����ǿͻ��ĽǶȣ��ֻ���Ա���ĽǶȣ�����һ���ƺź�����һ�ֵ�λ��������һ�ָ߸����ϵ���Խ�С�

Ȼ���������뵽ج�Σ������ǰ�����������Wework�������������������ص�һ�Σ��Ǿ���û��ӯ�������ĸ߹�ֵ������ֻ��꼻�һ�֣����ںܿ��ܳ��ֹ�ֵ��ˮ����

Wework�ȶ����߹�ֵ�Ӻζ�����

��Ȼ��֪�������ĸ߹�ֵ��һ��˫�н�����ô�������ĸ߹�ֵ���״Ӻζ����أ�

��Venture Beat���ݣ���2013�������������2014��������������Ͷ�ʱ������ڶ����ޣ�������Ⱥ������ʶ��2008���26����Ԫ������2014���136����Ԫ��2014�귢���Ķ��������ʶ�ȱȴ�ǰ����������ܺͻ��ࡣ

����PitchBook������ʾ����ȥ���꣬��������˽ļ��ȨͶ�ʹ�ģ������������������������������Щ���ļ�ֵ�Ը��ӳ���Ѱ�����ٶ����ţ�ԭ����������Ϊ�������ٵ���ҵ������������ʱ����Ͽɵ�δ���¾�������֮һ��

����֮�⣬�ڹ�ȥ�����ʱ��г���һ�����ٹ��̵��У���˹��˲��ϴ��¸ߣ��ʱ���������Ҳ��һ�������˶����ij��֣����ʱ����ٳ��������Ը���£�һ���г��ŵ�����Wework�ߴX������Ԫ�Ĺ�ֵ�Լ����Ƹ�������ij��֣���Щ��˾����ֻ��һ��PPT���ܹ����ʼ�ʮ�������ϰ�����Ԫ������WeworkΪ������������������5�·ݷ�����2019�������걨����¶����WeWorkͶ����صIJ�����ʧΪ7208����Ԫ��Լ�������477��Ԫ����������ͨ�����µ�Ը������Vision Fund��������Ͷ�ʹ��ߣ��ۼƶ�WeWork ��Ͷ���Ѿ�����135����Ԫ��Լ�������956��Ԫ����

���ͬʱ��������һ�ҷ����о�����PAC�о���ʾ�����ڶ����߹�ֵ��ԭ��PAC��Ϊ���߹�ֵ��Ҫ�Ĺ���ԭ���У�

1.������䣺ͷ����ҵ�٣����Ļ���࣬�Ӷ��Ƹ߹�ֵ��

2.��ֵ�������ܶ˾����λΪ��������˾����ֵʹ���û�������GMV��ָ�꣬������������ҵ�Ĺ�ֵ����������ʹ�ù��ߵĹ�ֵָ�꣬������������ ��˾�Ĺ�ֵָ�����ڳ���ʱ��̡���ҵģʽδ����֤�Ĵ�ҵ��ҵ�ϡ�

3.�о���λ��Ͷ�ʻ������о�����۽�����ҵ����˾��DZ���ϡ����ܶ˾��������Ͷ���ƶ�����λ����ģ�Ͳ��������������ģ������Ҳʼ����ʵ��ӯ����

4.�����볣ʶȱ����Ͷ�ʻ������������ʱ��г����źţ���ʹ�о��飬Ҳ������ͬ�жԸ߹�ֵ����

�߹�ֵ����֢��IPO���Ʒ�Ƶ��

��һ���г����ȷ��٣���۴�����������£��������Ʒ�������Ҳ��ʼƵ����

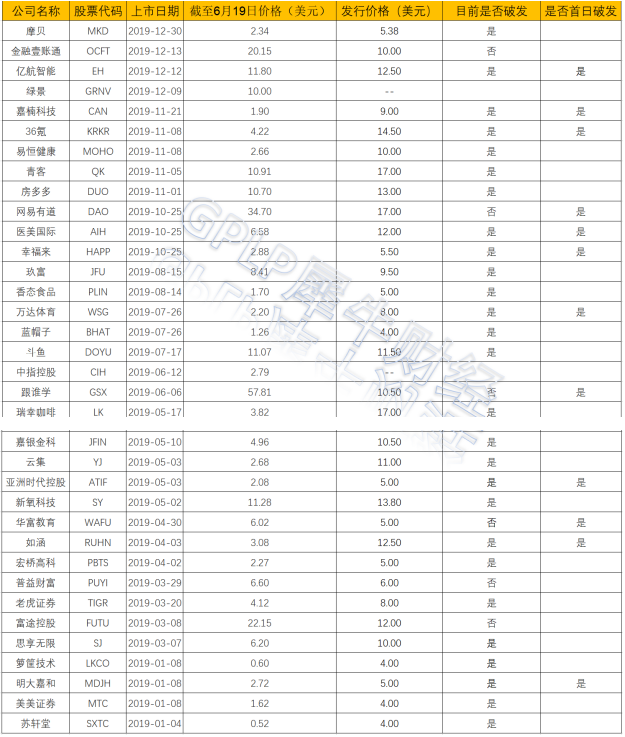

��GPLPϬţ�ƾ�ͳ����ʾ������2019��12��31��ֹ��2019�깲��35���й���ҵ�������С���������ʱ��2020��6��19�����У�2019�����е���ҵ����27����ҵ�ɼ۵��Ʒ��мۣ�ռ2019�������иŹɱȴﵽ77%���������������Ʒ�����12�ҡ�

������Դ��ͬ��˳iFinD

�������ϣ���Щ��˾��Ը����ҲҪ��½�ʱ��г�������û�н�һ�����ʵĿ�������£���ȹ�˾�Ʋ���Ա�ı������ˣ�������Ѫ������һ�����õij�·���Դˣ����Ǿ������ֺܶ˾�����Ѿ�����������ȴ�ܳ������ϵĵ�½���ʱ��г���һЩ�й���ҵ�ڲ�ͣ�����й�֤��ᡢ��۽�����������SEC�ݽ��й�˵���飬��ı����A�ɡ��۹ɻ����������С�

Ȼ������Щ��û����ʶ������������Ҳ�����յ㣬��ͬ�������Ʒ������յȶ�����ص����š�

��ȥ��2019�꣬GPLPϬţ�ƾ����֣��Ʒ������Ѿ����������ӵ��˵��۹ɡ�A�ɡ�

2019�꣬��A�ɶ������е���ũ���У�601077.SH�����д��յ�ͣ��10�������պ��Ʒ�����A�ɶ��������������У�601916.SH���������������Ʒ�������A���г�7������ֻ���м��Ʒ����¹ɣ�ͬʱҲ��2014���¹ɷ����ƶȸĸ�������ֻ���������Ʒ����¹ɡ�

����ͬ��˳iFinD�����ݣ�����2019��12��31�������۹ɹ���165ֻ�¹������У�163ֻ�¹ɽ�����ļ�ʣ�2ֻ�������С��۽���2019��IPO��ļ�ʶ�Ϊ3046.91�ڸ�Ԫ��Ȼ��������2019��12��31�գ��ڸ۹��ʱ��г�������86ֻ�¹ɵ��Ʒ��мۣ�ռ��52%����������50%����23ֻ��ռ��13.94%��

�Ʒ�Ƶ���ı�������ǰ�ĸ߹�ֵ��������Ҫԭ��

�ݹ���������ʾ��2018��۽��������˸ĸΪ�¾��ù�˾�ſ�����������������δʵ��ӯ���Ĺ�˾�������С�������ֵ�����ô�ͳ����ӯ�ʹ�ֵ��Ϊ��������ۡ������г��ij���ЧӦ�ͽ�������ҵ��װ����ν�ġ�����ɡ�������Ĺɡ��������Ƶ��˹�����ҵ��ͷ���λ����һ������г���Ϣ������Ͷ���߶��������Ʊ�Ĺ�ֵԤ�ڣ���ֵ��ĭ�ɴ˲�����

���ͬʱ����Ͷ���߹۲���Щ��˾һ��ʱ�䣬����������Щ��˾��ӯ���������Ĺ�ֵ����֮����ЩͶ����Ҳͬ��ʧȥ��Ȥ�����ģ�����������Щ��Ʊ�������ݣ�������罩ʬһ�������ʽ�

���⣬�����г��ɼ����ǵĺ�����������ӯ����û��ӯ��ǰ����Ԥ�ڵĹ�Ʊ��Ͷ����ֻ���Խ�ͶƱ��

���������ʾ�����������иŹ��У���һ�����ҵ��4�����ȵľ������ǿ���ġ�����16�ҿ���10����Ԫ��

���У�ε����NIO.NYSE���������ࡣε�����������112.96��Ԫ����4���ۼƿ���285��Ԫ��

���������ʾ��Ŀǰ���������е��иŹ�(����OTC)��200��ң���7�ɵ��иŹ������������ɼ۵��Ʒ��мۣ���һ������й�˾�ɼ���ն���������ܱ���SPI.NASDAQ�����ھų��У�NCTY.NASDAQ���ȶ�ҹ�˾�ɼ۵�����99%��

��ˣ���Ǯ��û��ӯ��Ԥ�ڵĹ�˾���ٸߵĹ�ֵҲֻ����ĭ��

�ο����ף�

����ԪLP���й���������ע����ʲô�����C36� 2020��1��7��

- ��Ȩ����

- ���Ľ��������߹۵㣬��������������������ϵ������Ȩ����ר��������δ�����ɣ�����ת�ء�

ר�ҽ���

-

GPLP

�ܷ�������307258

ȫ�����£�2516

- С����߲��Ѫ����ҵ����������

- ǧ���˿������ı�ץ�������������������

- ��������ˣ��˺ű����ַ��

- ���ݵ��������������������ǽ���������

- ��Ϊ Pura 70�������й��߶��ֻ��г�ӭ���վ֣�

- С����ײ��̾翪�ģ��̾��ֱ�����������㡱��

- �������մ�� 30%����ٵ�������ѩ����·��

- �߳�������ʱ�̡����о���ֻ�����������ʲô��

- С������̣��ᵮ���Ҿӽ�ij���Ʒ�ƣ�

- ���������ܺ�t���ֱ���������3Q��ս

ɨһɨ����ʶ���ά��

��ע�������ٷ��Ź��ں�