随着互联网时代的发展,流媒体已经融入了人们生活的方方面面,深刻地影响着人们的工作、生活,从时间和空间上改变了人与人、人与世界的方式,使得每一个用户都更强的参与感。当然,整个流媒体赛道竞争也愈发激烈。

新世纪以来,数字化、社交媒体的崛起让用户的兴趣更加聚焦,消费也更加密切,媒体行业的发展也在竞争和创新中迭代发展。我们能感受到,娱乐类的媒体服务需求量激增,订阅、会员等付费门槛逐渐被用户所接受。

在全球,消费技术和媒体技术成为大家的关注焦点,比如:美国电话电报公司收购时代华纳;迪士尼收购21世纪福克斯,维亚康姆与哥伦比亚广播公司合并;抖音和快手等一系列短视频平台迅速蹿火;Netflix、Hulu、YouTube 、爱奇艺、优酷和腾讯视频等因为“抢夺”优质内容而相爱相杀。

当然我们不能仅通过热闹的表象去看待这些年流媒体领域的发展,可以试着以更客观的视角去看待整个行业的现状。

什么是媒体价值的体现

首先,对于媒体公司而言,收入是主要的价值衡量标准。 若以扩大受众实现收入增长来看,新闻领域的成果斐然,《卫报》、《金融时报》和《纽约时报》等出版物积极推出新的语言版本,增加发行区域,同时引入生活方式版块的订阅选项。

其次,媒体公司需要根据消费者的愿望制定相应的营销策略,实现独特内容和个性化定制的完美融合。 即,让消费者成为主要客户(收入来源)。Netflix对平台内容拥有独家专有权,Netflix用户就可以定制登录页面,调整相关参数以优化自己的使用体验。苹果公司也曾通过捆绑iPod和iTunes,到2010年跃升为全球最大的音乐零售商。

在中国,短视频是很成功的,但是不可避免地也已触及来增长的“天花板”,为了扭转这一局面。各大巨头尝试了通过增加长视频服务、广播或游戏来扭转局面。另外,以直播带货为主导的视频+电商形式快速席卷各大平台。

它可能是流媒体的“扭蛋机”

相信大家对商场、电影院中摆放的娃娃机或扭蛋机有着深刻印象,如果用“斯金纳箱”原理来解释的话,这是消费者对概率型奖励的天生欲望。因为在这些消费场所有很多时候会产生“附加消费”,比如电影院旁边的奶茶、爆米花和其他零食、或者k歌房和扭蛋机这种非目的性的消费。

而直播电商可能会成为流媒体届的“扭蛋机”,不是因为什么概率型奖励,更多的是新兴的线上直播购物方式解决了一些传统电商行业的痛点。传统电商平台更像是是超市的货架式销售,仅能通过折扣、让利吸引用户,不好去做品牌输出,然而直播电商就更像是专柜销售给用户推荐相关产品。

对于短视频平台来说,除了常规订阅、会员、广告收益之外,直播电商带给行业带来了无限“遐想”,比如带货一姐薇娅、口红一姐、快手老铁甚至是贩卖情怀的老罗都能用骄傲的数字证明直播电商的“收割”能力。新兴流媒体平台总能带来一些“红利”,正处于快速成长阶段的直播电商,各类头部平台、MCN机构、品牌方相继入场,比如各大电商平台和内容平台。

可预见的是,直播电商平台会向构建一个完备且高效率的服务商生态去发展。以抖音/快手为代表的内容平台已经搭建起相对完善的内容生产模式,正处于流量蓄积之后的寻求变现阶段,但相比电商成熟的供应链体系还尚有不足。爱优腾等综合视频平台开始发力短视频,补齐短板。流媒体长远的着力点应该还会是 “内容+流量+广告” 的变现方式。

直播电商出圈,内容体量激增,视频内容安全审核需求凸显。极链科技Video++针对目前行业面临的主要问题,响应政策号召,结合人工智能技术,打造全栈式智能内容安全审核引擎――神眼系统,用AI技术帮助平台方减轻内容审核压力、降低内容审核成本,为客户提供一站式的智能内容安全解决方案。

私域流量去中心化发展

互联网流量聚集,内容创作者和商家依附于头部平台。我们首先来理解一下流量池的概念,在移动互联网时代流量变得更加细分聚焦,大量的资源都依附于头部平台,平台是触达用户最直接的渠道。用户量和时长是衡量流量池“深浅”的关键指标, BAT+抖快已经占据了当前中国的7成互联网使用时长的7成江山。

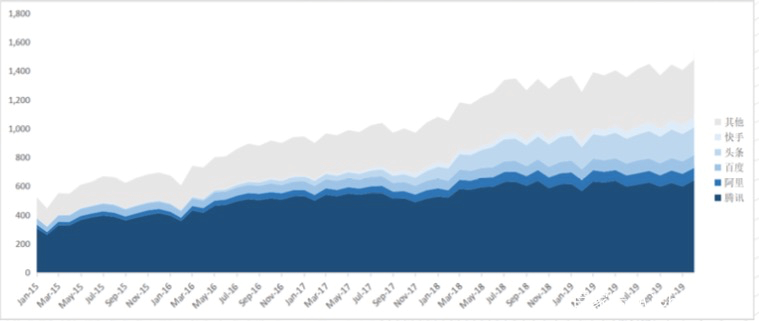

数据来源:Questmobile、新榜研究院&国信证券经济研究所

以国内移动互联网DAU计(不去重),腾讯系坐拥18.4亿用户, 阿里系7.7亿用户,百度系5.9亿用户,头条系5.1亿用户,快手系 2.3亿用户; 以用户移动互联网月使用时长计,腾讯系676亿小时,占全网 42.9%;阿里系76亿小时,占全网4.8%;百度系90亿小时,占全 网5.7%;头条系229亿小时,占全网14.5%;快手系80亿小时, 占全网5.1%。并且从2015年开始各大头部平台一直保持着70%时长增长速度。

平台流量放缓反而使其进一步加大对流量的控制。 以阿里为例,2012年开始包括大力推进天猫、改革聚划算等一系列动作,例如中小商家“出淘”。据统计,天猫&淘宝头部商家 (1%)贡献了GMV的40%以上,中小商家生存愈发困难。尽管从财务角度,天猫&淘宝的货币化率在4%左右(即国内零售广告收入/GMV),但在实际调研中可以发现头部商家一般也以及微信电商的崛起正好满足了中小商家去中心化的需求,去中心化时代即将到来。

如果从流量段思考,微信是当之无愧的私域霸主,短视频紧随其后,B站也同样拥有潜力,所以这也决定了对于它们而言,广告并不是主要的变现手段。与之形成鲜明对比的是以公域流量为主的各大流媒体平台,广告曾是它们主要的收入点,内容付费次之。但随着媒介的创新迭代,新的变现方式和机遇仍会出现。

- 版权声明

- 本文仅代表作者观点,不代表艾瑞立场。本文系作者授权艾瑞专栏发表,未经许可,不得转载。

专家介绍

-

AiChinaTech

总访问量:39026

全部文章:338

扫一扫,或长按识别二维码

关注艾瑞网官方微信公众号