���ߣ����齭

��Դ��GPLPϬţ�ƾ���ID:gplpcn��

�ڲ���Ӱ��֮�£����ڼ���ĺܶ��˶���Ŀ��������ý�壬�����ڶ�ʱ���ڣ��й�����ý�尮���ա����������ɼۻ���˴�����ǣ�Ȼ������������ܷ��������ý�������������

��Ҳ��

�������ҿ�ȫ����ý������ηɵ�������

Netflix ��NASDAQ:NFLX�����ļ�ƣ��ηɣ���Ϊ��ý��ı��棬������1997�꣬����һ������ӰƬ�����ṩ�̣���Ҫ�ṩNetflix����������DVD����ѵ��ͣ��ܲ�λ��������������������˹��ͼ���������������ηɵIJ��Ϸ�չ�����γ������ʵ����ݺͺ����ļ۸����������Ǻӡ�

Ȼ�����ηɵ�����ȴ�ڶ�ʱ���ڱ���˹�����Խ�ˡ�

2020��02��05�գ���ʿ�ᷢ����2020�����һ���ȲƱ��� �Ʊ���ʾ����ֹ������ĩDisney+�ĸ��Ѷ����û���Ϊ2650�����г�Ԥ�ڵ�2500�������û�ƽ��ÿ�´�������5.56��Ԫ��

�η�Ϊ����˲���һ����

�ηɵ��»����˹�������

ƾ�衶ֽ���ݡ�һս����֮���ηɵ���������һֱ��������

2020��2��6�գ�Netflix���ηɣ��缯���������ڶ���������������Ԥ��Ƭ��ʾ���ᶷ�ȡ�������������ѫ�����ݻع飬ȫ����Ҳ�����˸þ硣

2020��2��5�գ�����ý����������ɭ�� ��ķ��ϣ����˹�ٽ������ηɳ�Ʒ�����ξ�㤾硶���١����þ���һ�ִ��졶�������ҡ���Ӣ����˾Eleven�������η���һ����Ԥ��10��������˹�и������ķ�������ɡ������ε��ݡ�

��������Щ�������ݲ�û��Ťת�ηɵ������»���

��2020��1�£��η������¶��2019��Q4�Ʊ���ʾ���������������ηɵĸ����û�������55�����¹ɶ������У��η�ֱ�ԣ���ý�徺���Ӿ����û�����������Ԥ�ڵ���Ҫԭ��

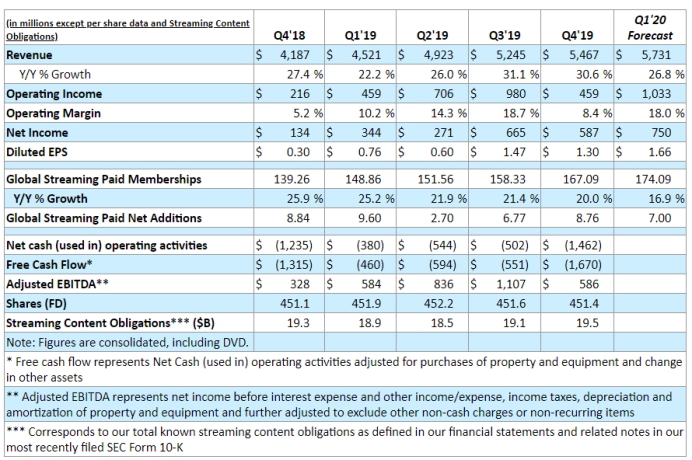

���ͬʱ���ηɵ�Q4ҵ��������ʾ��Netflix 2019����ļ���Ӫ��Ϊ54.67����Ԫ��ͬ������31%�����������������Ȼ��Ƚ�����11.77%��

�����ʱ�������ʼ��Netflix ��������������ԭ�������Ǹ��ѻ�Ա����������������ԭ�����棬��δ���ƺ��������г����á�

�����˹�ᳬԤ�ڵIJƱ��γ��˶Աȣ�

�ݵ�ʿ��2020����Q1�Ʊ���¶����ʿ��ʵ��Ӫҵ����208.6����Ԫ�����ȥ��ͬ������36.3%����������9.2%�����г�Ԥ�ڻ�����ƽ����ͨ����Non-GAAP���³�����Ӫҵ������28.3����Ԫ��ϡ��ÿ������1.53��Ԫ�����ڷ���ʦԤ�ڵ�1.44��Ԫ���Ʊ���ʾ����ֹ������ĩDisney+�ĸ��Ѷ����û���Ϊ2650�����г�Ԥ�ڵ�2500�������û�ƽ��ÿ�´�������5.56��Ԫ��

Ϊ���ηɾ��������ױ���˹������Խ�أ��ѵ���ý������ηɵĹ��¾�����ƽ����ȥ����

���� Disney+��ֱ�澺��

�ڵ�˹�� Disney+�����澺��֮�£��ηɵı��ֿ���˵�Dz���һ�������Ǻܶ��˿�ʼ�²⣬Ϊ�δ��·�չ��20����ηɻ������˽���أ�

Disney+��2019��11��12�յ�ʿ����ʽ���ߵ���ý�壬��һ����ջ���Լ1000���û���

��ʵ�ϣ��Դ�2019���𣬵�˹���ֹͣ����Netflix�IJ�ӳЭ�顣

�� Disney+���棬�ں��˰�����˹�ᡢƤ��˹�������������ս�ȸù�˾���µĵı������ݡ�

�����������ݻ��Ǽ۸��η��γ��˳����

�����ݷ��棬��ʿ�����ɺ��ȣ�������һ��Ʒ�ʡ�

�ݵ�˹��Q1�Ʊ�������ʾ��Q1�Ʊ��ڼ䣬��ʿ���������Ӱ�������ս�����������𡷺͡���ѩ��Ե2����ȡ����ȫ��10����Ԫ�����Ʊ�������У�����ѩ��Ե2���ڱ����ڱ����һ��ȡ��14.2����ԪƱ����

���õ�˹����Ӱ���������뷽����������ݵ�˹��Q1�Ʊ���ʾ����˹��Ӱ���������뱾����37.6����Ԫ�����ȥ��ͬ�ڵ�18.2����Ԫ����108%��ͬʱ������Disney+�ڱ��������ߣ�������ص�Ӱ�����ݵİ�Ȩ����Ҳ������Ӱ������������롣

2019�꣬��ʿ��ȫ����Ʊ�������� 111 ����Ԫ����ΪӰʷ����ͻ�ư�����Ԫ�Ĺ�˾��

���η�һ���Ժ��ļ۸��棬Ϊ�˾�����Disney+�Ƴ���12.99��Ԫ������ʽ���ۣ��û���ͬʱ���Disney+/Hulu/ESPN+����ƽ̨�ķ���Disney+����һ�ٴ���������Լ39.9����Ԫ�����룬��ȫ�����г�Ԥ�ڡ�

�ݵ�˹��Q1�Ʊ���ʾ������Disney+�ڱ��������ߺ���ܻ�ӭ��ESPN+��Hulu�Ļ�Ա��ֱ�����ӣ���ˣ�����ڵ�˹��������������Ҫ����Disney+��HULU��ESPN+��ֱ�Ӷ���������&����ҵ��������������ʵ������39.9����Ԫ��ͬ�ȴ������334.3%��

��Ȼ����ʿ�����ý���Ұ�Ļ���ֹ�ڴˣ���ʿ�����ڿ�����Apple��Amazon��Google����������Щƽ̨���Ƴ�Disney+��

��ô�ηɽ����ӭս�أ�

���ηɷ��棬��Ȼ�η�Ҳ��֪�Լ����������ڣ����ǵ㲥ƽ̨�Ļ����������ѡ�����һֱͶ���ؽ���ԭ�����ݵĿ����ϣ����硶�������������ɱ�˷����͡��ھ����ȣ����������û��Ӱ���������ݣ�����Ҳ������ֽ����ľ�������

�ηɵ��ļ��ȲƱ���ʾ���ηɾ�Ӫ��ֽ�����Ϊ-14.6����Ԫ����ǰ��������������˴����������������Ҫ����Ϊ���ļ����η������˶�����������Ͷ�롣

�����仰˵�������η���Ϊ��ý����������������Ϊ������ý�塢������ý�����DVDΪ����������Ϊ�η��������š�

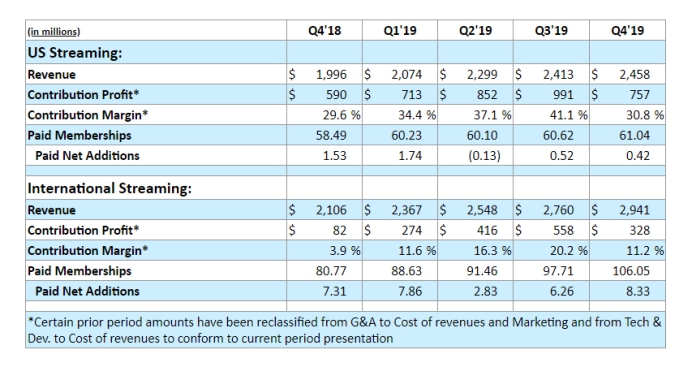

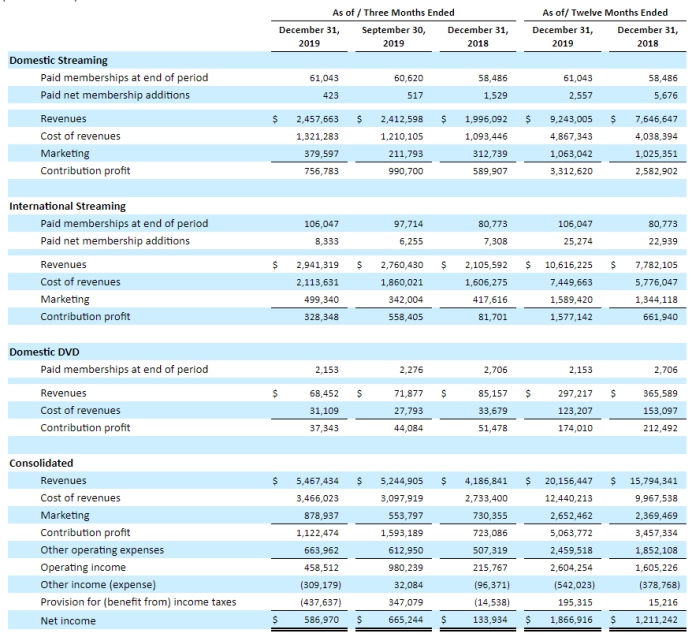

�ݵ��ļ��ȲƱ���ʾ���ηɵ��ļ���Ӫ��54.67����Ԫ��ͬ������30.57%�����У�������ý�幱��24.58����Ԫ��ͬ������23.15%����������ý�幱��29.41����Ԫ��ͬ������39.65%��

���������ٷ������������ļ���������ý��������������Ե�������ƽ��ˮƽ��

�ӹ������������������ļ��ȱ���ҵ�������ɱ����г����������������ȶ��������ӣ����ǹ�������ȴ�����½�23.61%��

�Ӹ��ѻ�Ա�û������������������ļ��ȸ��ѻ�Ա������Ϊ0.42��ͬ���½�72.55%������ʵ�ݹ�2019�꣬����ҵ��ĸ��ѻ�Ա�������2019��ڶ������������Ѿ�ͣ�Ͳ�ǰ��

������Disney+���η���ȫ����ý�徺���л�������AT&T������ѷPrime Video��ƻ��Apple TV+��Comcast��NBCU��Peacock��һ��ƽ̨����Щ���ض��������η���2020���������

2020����ηɸ����ܵ�

�ηɵ���Ҫ���������û����ģ����û�������ҪԴ���������ݣ���ԭ�����ݵ������ʽ�ҵ��������Ҫ�������û����ġ����ԣ������������û����ģ���ô�����������Ի���һ��ȱ�ڣ����������Ƕ���ѭ����

2020�꣬�ηɵķ��ջ���������

����������ʾ���η���Disney+֮��ľ��������Ӿ硣

�ݹ���������ʾ��Ŀǰ��Disney+ֻ�����������ô�����������Ƴ���������2020�꣬Disney+��½ŷ���������ޣ�2021���½��̫����������Disney+���η�֮��ľ�������ȫ�����ݣ������ηɵĺ����ӽ�һȥ��������

�����������˵�ʿ���֪��IP�ĵ�Ӱ��Ȩ���ηɵľ�����Ҳ����һ��������

���ң���Ӱ����ý���������ء��������û�ע�������棬YouTube�ڽ��ڲ��Ͻ��ƣ���Ϊ��ΪNetflix d�����ľ������֡�

��˿���˵�������ηɿ���˵�Ǹ����ܵС�

���߿��������������Ƶ�Ӱ��˾���ǿƼ���˾�����ܽ�����ý��ķ�ʽ����һ�£����Ƕ���Ҫ����Ƶ��ý����ҵ��һ��������Ҫ����Ҫ������ý��ƽ̨�������û���ע�������Ӷ���ȡ�û������ηɾ��������ܵ���Χ����

��ˣ�GPLPϬţ�ƾ���˵��2020�꣬������ý�������Ҳ������ô�ù���

- ��Ȩ����

- ���Ľ��������߹۵㣬��������������������ϵ������Ȩ����ר��������δ�����ɣ�����ת�ء�

ר�ҽ���

-

GPLP

�ܷ�������247292

ȫ�����£�2204

- С����߲��Ѫ����ҵ����������

- ǧ���˿������ı�ץ�������������������

- ��������ˣ��˺ű����ַ��

- ���ݵ��������������������ǽ���������

- ��Ϊ Pura 70�������й��߶��ֻ��г�ӭ���վ֣�

- С����ײ��̾翪�ģ��̾��ֱ�����������㡱��

- �������մ�� 30%����ٵ�������ѩ����·��

- �߳�������ʱ�̡����о���ֻ�����������ʲô��

- С������̣��ᵮ���Ҿӽ�ij���Ʒ�ƣ�

- ���������ܺ�t���ֱ���������3Q��ս

ɨһɨ����ʶ���ά��

��ע�������ٷ��Ź��ں�