���ߣ�����

��У���ܺ���

��Դ��GPLPϬţ�ƾ���ID:gplpcn��

��Ȼ�������еĽ�����ҵ�Ѳ����Ѳ����Ʒ����Ʒ�����������û��Ӱ���ڵ���������ҵ�������е����顣

2019��12��29�գ��Ϻ����Ž�����������˾�����¼�ơ��Ϻ����š���ͨ���۽���������Ѷ����2019��1����۽����ݽ��й���ʧЧ��8�½��Ž����ٴεݽ����й��顣

��Ȼ�����г����ȣ�����Ͷ���ߵķ�Ӧȴ�����顣2019���¶����������������Ʒ��������������С��Ѳ������Ϻ����Ž���������֮·Ҳ��һ�����ۡ�

Ŀǰ���������ӽ�һ��֮ң���Ϻ�����Ϊʲô����ż������أ�

ѧ�Ѹ������ʽ���ת������

������ʱ������������£��Ϻ�������Ҫ���е����Եü�Ϊ���С�

����������ʾ���Ϻ����ų�����1999�꣬2005�꾭�Ϻ����������������������ҽ�����������һ���Ա��ƽ���Ϊ��������У���������ƿγ̡�ר�ƿγ��Լ�ר������Ŀ��

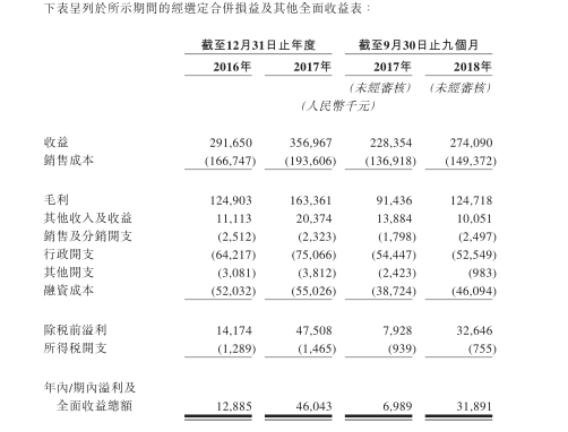

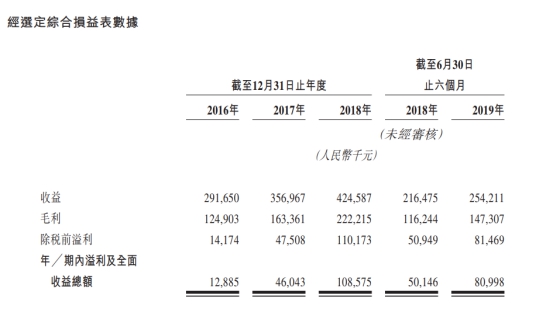

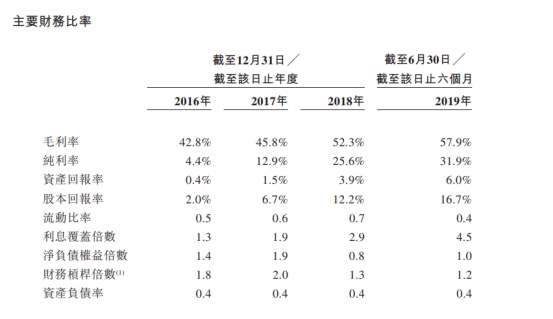

��GPLPϬţ�ƾ��˽⣬2016�ꡢ2017�ꡢ2018�꼰2019��1-6�£��Ϻ����ŷֱ�ʵ��Ӫҵ����2.92��Ԫ��3.57��Ԫ��4.25��Ԫ��2.54��Ԫ����������1288.5��Ԫ��4604.3��Ԫ��1.09��Ԫ��8099.8��Ԫ��ë���ʷֱ�Ϊ42.8%��45.8%��52.3%��57.9%�������ʷֱ�Ϊ4.4%��12.9%��25.6%��31.9%��

�����Ϻ����Ÿ�ë���ʱ����Dz������ӵ�����������ѧ�ѡ��й�����ʾ��2016/2017ѧ�ꡢ2017/2018ѧ�ꡢ2018/2019ѧ���Լ�����2019��9��30�գ��Ϻ����ŵ����������ֱ�Ϊ15146����16562����17808����19857����

��ѧ���������Ϻ�����ѧԺ�Ŀ��Ƹ߰���2018/2019ѧ��Ϊ��������ѧ��Ϊ2.3��-3��Ԫ��ר��ѧ��1.5��-1.8��Ԫ��ר������Ŀѧ��Ϊ2.3��-2.7��Ԫ���������ѧԺ���������ֶ����տƼ�ѧԺ�ϰ�Ĺ��ʿγ�ѧ�ѣ�ÿѧ����Ǹߴ�8��Ԫ��4.5��Ԫ��

����ȡѧ�Ѽ�ס���ǽ��Ž����������Ҫ��Դ��������Ҳ�ǽ��Ž����ķ���������Դ֮һ���й�����ʾ������2016�ꡢ2017�꼰2018��12��31��ֹ����Լ�����2019��6��30��ֹ�����£�ѧ�ѷֱ�ռ������Լ86.3%��85.7%��86.1%��87.7%����������ֱ�ռ�������11.9%��12.1%��12.6%��12.0%��

��ʹѧ�Ѹ߰��Ϻ����ŵ��ֽ�����������ȻΪ��ֵ���й�����ʾ������2018�꼰2019��6��30��ֹ�����£����Ž����ľ�Ӫ����ֽ������ֱ�Ϊ1.76��Ԫ��1.04��Ԫ���Դˣ����Ž�����ʾ��Ҫ�������°�����ѧ����ȡ��ѧ�Ѽ�������ɵļ�����Ӱ�죬���ϰ�������֧��Ա��н������ʩ��֧��Ӧ�����ճ�Ӫ�ˡ�

�ʲ���ծ�ʳ�110% Զ��ͬ��

��Ȼ���Ϻ����ű����Žϸߵ�ë���ʣ�������ծ��ˮƽҲ�ܸߡ�

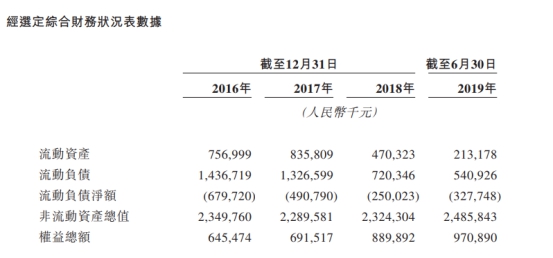

�й�����ʾ������2016��ĩ��2017��ĩ��2018��9��ĩ���Ϻ����ŵ�������ծ����ֱ�Ϊ6.80��Ԫ��4.91��Ԫ��2.50��Ԫ��3.28��Ԫ���ʲ���ծ�ʷֱ�Ϊ179.4%��197.7%��116.7%��

���ڲ���������ծ�����ԭ���й����н�����Ҫ�����ڸ�ѧ�����ѧ����ȡ��ѧ�Ѽ�ס�ѵ���δȷ��Ϊ���棬�Լ������������д�����������֧��У�Ὠ�裬�ͽ�������У������ľ�Ӧ������ȡ�

��ʵ�ϣ�Ŀǰ�ҹ�������ҵ���ʲ���ծ�ʶ�������60%����ͳ�ƣ�Ŀǰ�������еĽ�����˾�У���ϣ���������й�������Խ�������ʲ���ծ�ʳ���60%���ֱ�Ϊ77.89%��72.39%����68.63%��

ծ��ˮƽ��ô�ߣ�Ҳ�Ͳ�������Ϊʲô�Ϻ������ż�����IPO�ˡ�

�������У���Ϊ���Ź�ģ

���Ǹ�ծ��Ҳ����û�������������ŵġ�Ұ�ġ���

��GPLPϬţ�ƾ��˽⣬Ŀǰ�Ϻ����ŵ�ѧУ�����ʷֱ�Ϊ84.1%��92%��98.9%���Ѿ��ӽ����͡���ˣ��Ϻ�����ؽ���������ʱ��͵����⣬����ѧУ��ѡ�����ţ���ͨ���չ����������������⡣

���Ϻ����ŵ�������ν���һ��һֱ��������ѧУ��Ҫ�����Խ�У���������ţ������Խ�У�������ǵ��õ��ʽ𡢽���ɱ��Լ����˹��ʵ����أ�һ����Գɱ�ԶԶ����ͨ���չ������ţ����ڽ���֮����Ҫ���ǽ�ʦƸ�÷ѡ�����װ�ѵ����ɱ����⡣

���ݱ���������2018��������ȣ����Ž������д���������(�����Ǽ���)�ߴ�9.49��Ԫ��������Ŀ��Ӧ������Ϊ2.27��Ԫ���ʲ���ծ��Ҳ����֮�Ӹ߲��¡���Ŀǰ�����Ž�����Ȼ���ڽ�������������¥��Ԥ����2019��8�¿������ܽ������Ϊ5.86��ƽ���ס�

��У����Ȼ��Ϊ�����У�����������ΪĿ��ġ������������ʱ���ȥ��������һ�ؼ�ë��

���⣬���й����У��Ϻ�����Ҳ������ӵ�м���Ӫ��һ��ѧ�������ش��з��գ�һ���������գ���ѧԺ���������֡���ʩ��ӯ���������κβ���Ӱ����Թ�˾����ҵ������Ӱ�졣

�ټ��ϣ�Ŀǰ�й��ļ�ܲ���ԭ�����Ѿ��������½���챾����ԺУ����ˣ��Ϻ�����δ�����ų�ͨ���չ���Ͷ������ѧУ��������У���������г��ݶ���ⶼ��Ҫ�ʽ�

��Ȼ˵���ý����Ĺ��������ҵ�Ĺ���ҵ�������Ϻ�����ȴ��Ҫͨ�������ɾ�һ�ź����⣬���е�ͨ��

- ��Ȩ����

- ���Ľ��������߹۵㣬��������������������ϵ������Ȩ����ר��������δ�����ɣ�����ת�ء�

ר�ҽ���

-

GPLP

�ܷ�������230769

ȫ�����£�2152

- ��ǿ��������ֱ���������㱳������������Ƶ���ݺ�ֱ�����̵�ʤ�㼸�Σ�

- ��Ϊ Pura 70�������й��߶��ֻ��г�ӭ���վ֣�

- ��������ˣ��˺ű����ַ��

- ���ݵ��������������������ǽ���������

- ǧ���˿������ı�ץ�������������������

- С����߲��Ѫ����ҵ����������

- С����ײ��̾翪�ģ��̾��ֱ�����������㡱��

- С������̣��ᵮ���Ҿӽ�ij���Ʒ�ƣ�

- TikTokԽ��6700���û�������ʾ��ЧӦ

- �������մ�� 30%����ٵ�������ѩ����·��

ɨһɨ����ʶ���ά��

��ע�������ٷ��Ź��ں�