毋庸置疑,这是金科上市以来表现最好的一份财报。

近日,A股上市公司金科股份发布了其2018年年度报告。据财报,其合约销售额、营业收入、利润表现等都有不同程度上涨,涨幅分别为88.57%、18.63%、75.97%。

过往表现较差的毛利率和净利率水平也有所改善。毛利率从21.32%上升至28.57%,净利率由6.57%上升至9.75%,逐步靠拢行业平均水平。

但繁花似锦的阳光底下是阴影。一方面,「野蛮人」融创仍在城门外伺机徘徊,虎视眈眈;另一方面,城楼里的金科也并非高枕无忧,花团锦簇的背后,危机正在悄悄靠近。

兵临城下,修我戈矛。对于金科创始人黄红云来说,还远远未到可以庆祝的时刻。

01|故事的最初

外界第一次注意到融创有意蚕食金科,是在2015年8月。

彼时,正处于下跌通道中的金科股份向不超过10位投资者总计发行超过7亿股的股票。孙宏斌则以较高报价在“竞价定增设认购限额”的规则中,拿下了金科股份16.96%的股份。

外界太熟悉孙宏斌的性格,以他过往绿城、佳兆业等战绩,他不可能止步于当一个“友好”的财务投资者。

但揭开更深一层的面纱,危机或许在更早时候就已经显现。

时间的轴线回到2014年。彼时,金科大批限售股解禁,黄红云家族开始大规模减持套现,及至2015年6月前,金科已完成套现约45亿元。曾在前十大流通股东名单中的黄红云女儿黄斯诗、侄子黄星顺也从前十大股东名单中消失。

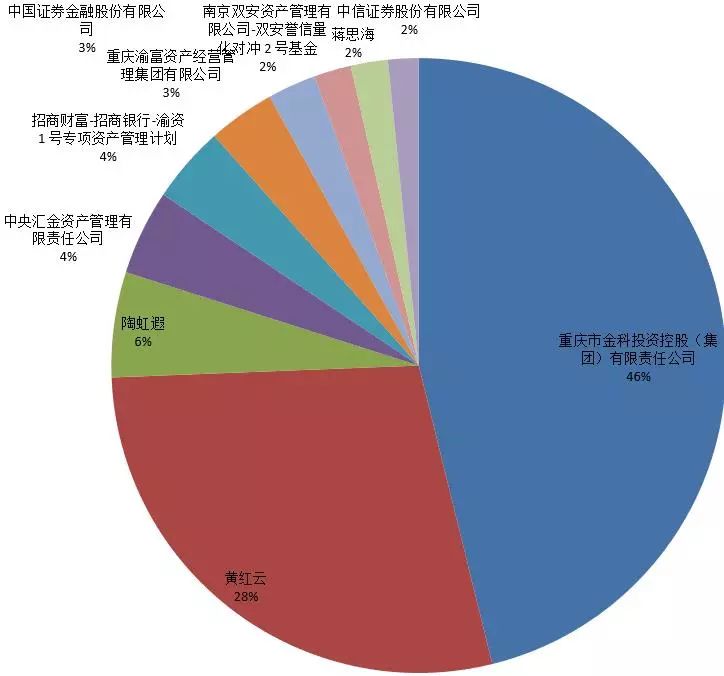

*2015年前10大股东持股比例(%)

赶在股灾爆发之前成功逃顶,彼时的黄红云家族被外界视为资本高手、投资赢家,但也正是因为这一波操作,为金科后来的股争风波埋下了祸患。

2015年底,“徐翔”案爆发。江湖传言,正是因为身涉“徐翔”案,黄红云担心无法顺利脱身,所以萌生了将金科卖掉的想法,而融创及孙宏斌正是他所找来的“接盘方”。

但一点财经查阅金科2016年财报发现,金科增发股份引入融创成为大股东之一,或许并不仅仅只因“政治因素”,当中还有商业方面的考量。

资料显示,作为“渝派房企”的典型代表,在2015年以前,金科在区域布局上一直坚持的是“622”战略(60%中西部20%长三角20%环渤海),以重庆为核心的中西部区域,一直是金科的战略重点。

但黄红云的野心并不仅止于此。在进入2015 年以后,金科就已宣布,因应市场环境外部变化,以国家城市群发展战略为导向调整布局,确立了“三圈一带”的城市群区域战略布局。

此外,在产品战略方面,公司亦由过往以刚需为主的“7030”(70%刚需30%改善)产品战略,调整为以改善为主的“541”(50%刚需首置 40%品质改善 10%高端再改)产品战略。

也就是说,在股权事件爆发之前,黄老板就已经准备好开始全国化布局、规模扩张之路。虽然2015年因涉“徐翔”案步伐有所放慢,但在引入融创的2016年,金科土地投资金额就已达到208亿元,而彼时,公司地产业务的销售额仅为319亿元。

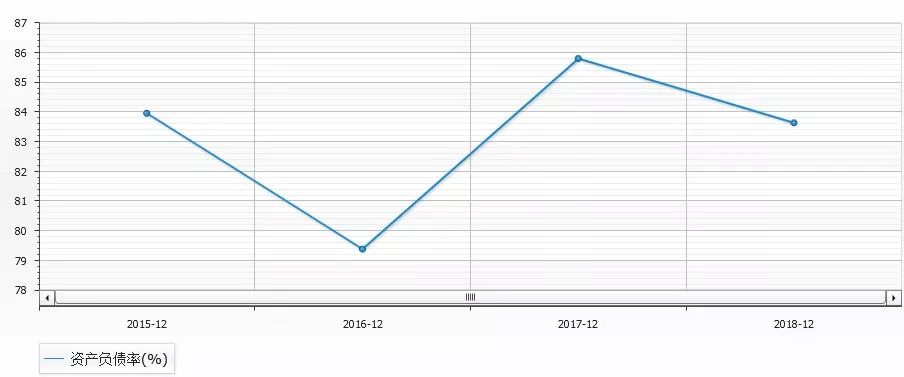

2014年和2015年,金科资产负债率均分别达到83.92%、83.89%,居于80%的高危线以上。

在2016年大手笔拿地情形下,一种合理的推测是,金科增发股份引入融创等股东进行股权融资,实际上也有降低负债率,融资扩张的意思。一个明显的例证是,在实施增发融资的2016年底,金科的负债率就降到了79.38%。

02|野蛮人攻防战

世事如棋局局新。无论最初是因何种目的引入融创,剧情发展到后面,或许连黄红云自己都没有预料到,事情会变得如此复杂。

业内传闻,“徐翔”案后,黄红云平安落地。“虚惊一场”的黄红云回过头来处理股权事宜,却发现“请神容易送神难”,「野蛮人」融创早已在一旁虎视眈眈。

在成功入股金科之后,融创便开始逐步蚕食,通过公开市场不断增持金科股份。到了2017年上半年,融创已持有金科股份达到25%,与黄红云家族持有的26.24%,差距缩减至1.24%。到了2018年10月25日,融创中国持股比例正式超过黄红云及其一致行动人,成功逆转成为金科第一大股东。

面对融创的步步紧逼,金科先是意图拉来外援广州安尊进行增持。在失败后又宣布实施重大资产重组,意图通过并购重组摊薄融创股份,但终因推进条件尚不成熟而宣布终止。

卧榻之侧岂容他人鼾睡。为了保住自己实际控制人地位,黄红云可谓殚精竭虑。在融创系持续增持情况下,一方面,黄红云不断加固公司护城河,强化董事会控制权;另一方面,黄红云家族实际上也在默默增持公司股份,强化实际控制人地位。

早在2016年10月,即融创入股一个月后,金科就宣布了对《公司章程》做出4处修改,其中最为外界所关注的则是第九十六条新增内容。

新章程如是阐述:“董事会成员中应有不少于五分之一的职工代表担任董事,担任董事的职工代表须由在本公司连续工作满五年以上的职工通过职工代表大会民主选举产生后,直接进入董事会。”

按照公司章程,金科董事会共设置9名董事,不少于五分之一的职工代表担任董事即至少2名董事为金科系老职工,而黄红云及核心高管持股接近30%,也至少可以获得2名董事名额,而融创系按照持股比例仅能获得两个席位。

2017年5月24日,黄红云方的蒋思海、刘静、罗亮、张强成为第十届董事会非独立董事,黎明、程源伟、姚宁则选举为独立董事,另外,周达、陈刚当选职工代表董事。

同时,属融创一方的商羽落选之后,融创仅剩张强、姚宁2名董事,而黄红云方在金科董事会中则拥有7名董事(含2名职工代表董事)。至此,黄红云方在董事会当中确立了不可撼动的地位。

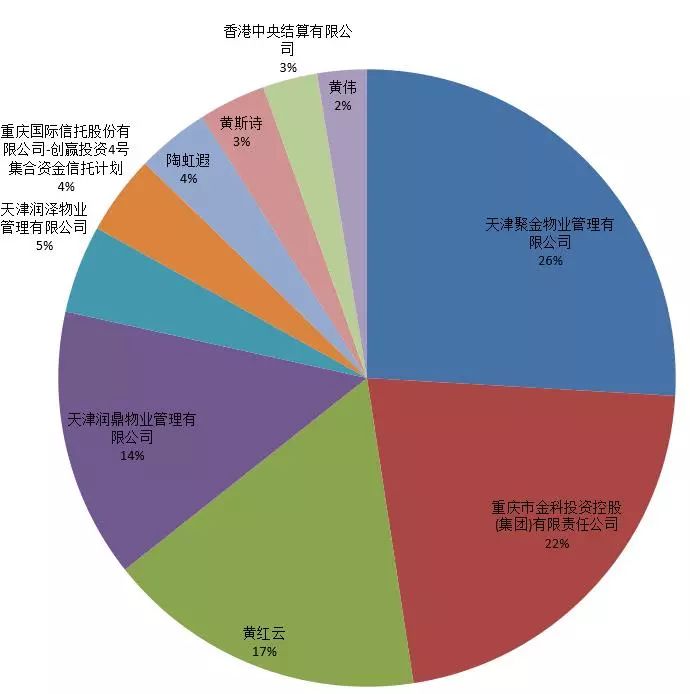

在董事会中占得先机之后,黄红云乘胜追击。截至2018年10月25日,虽然名义上融创系持股已超过了黄红云及其一致行动人,但在金科新晋前十大股东中,第8位的黄斯诗、第9位的黄伟均系黄红云家族成员,只是并未宣布成为一致行动人。

2018年10月28日,黄红云与女儿黄斯诗签署一致行动协议,黄红云及其一致行动人合计持股上升至29.9925%,再次逆转超越融创。

及至2018年11月18日,黄红云祭出最后“杀招”。金科董事会第二十五次会议审议通过了《关于回购注销不符合解锁条件的激励对象已获授但尚未解锁的限制性股票的议案》,回购并注销的已授予限制性股票数量为83.75万股。

在股票回购注销后,黄红云及其一致行动人所持有的股份,将占金科股份总股本约30.02%。在获得上市公司控制权的同时,规避开要约收购的风险。

*2018年前十大股东持股比例(%)

通过巧妙的连环设计,黄红云在这一役中宣布暂时取得胜利,但危机并未就此解除。最新数据显示,融创仍在继续增持金科股权,持股比例已经增至29.255%,距离30%的要约收购线仅一步之遥。

金科与野蛮人的这一场攻防战,仍远未结束。

03|城楼里的危机

现在,城门外的危机仍未解除,而为了打赢这一场野蛮人攻防战,金科或许也正在付出其应有的代价。

外界一个显著的感觉是,在融创入股之前,金科的布局相对局限于以重庆为首的中西部区域,发展速度也较为温吞。而在融创入股以后,金科开始大刀阔斧向前迈进,发展速度也不可同日而语。

金科财报显示,2016年,金科录得全年合约销售额319亿元。到了2017年,这一数据就达到了630亿元。2018年,金科合约销售额达至1188亿元,一脚跨入千亿房企阵营的同时,也实现了88.57%的惊人增速。

据此计算,近三年金科的复合增长率接近95%,增长速度在房企中名列前茅。

销售规模实现大跃进,金科在土地储备扩张上也日益激进。财报显示,2016年,金科土地投资金额达到208亿元,新增土地34宗,计容建面613万平方米,新进了郑州、南京、武汉、天津、南宁五个重点城市。

2017年,金科土地投资金额继续翻番至460亿元,新增土地79宗,计容建面1245万平方米,并新进了杭州、南京、南昌、福州、石家庄等15个核心城市。

而2018年,金科新增土地项目达到110个,计容建面2054万平方米。

与此同时,金科还积极实施跟投机制。截止2018年12月31日,公司共有159个项目实施了跟投机制,其中合并报表范围内跟投项目111个,涉及总跟投资金9.56亿元。

一点财经了解到,金科曾于2017年6月15日披露的《发展规模战略纲要》称,公司将在2017年至2020年期间,计划各年度力争实现签约销售金额分别约500亿元、800亿元、1100亿元、1500亿元,并力争向2020年冲击2000亿元目标奋斗。

在规模上实施大跃进,既是金科基于企业未来发展所作出的路径选择,同时也与野蛮人融创的入侵有着脱不开的关系。面对可能存在的失去企业控制权的风险,透过不断做大企业的资产,做大企业的盘子,既可以证明管理层自身的能力,同时也可以大大增加融创“吃下”金科的难度。

但回归到金科引入融创的初衷,金科的发展路径或许已经背道而驰。

财报显示,在金科高歌猛进的扩张之下,公司负债率在近年来不断攀升。截止2017年底和2018年底,金科的负债率分别高达85.79%和83.62%。

*2015-2018年资产负债率

公司在财报中称,坚持“三圈一带、八大城市群、核心 25 城”的战略布局,持续优化投资结构,更于2018年新进了上海、广州、宁波等城市,核心 25 城布局已基本完成。

但一点财经注意到,虽然在2016年起开始布局全国,也强化了二线核心城市布局,但仅从销售均价来看,金科的销售均价长期处于较低水平。在2017年以前,金科的销售均价都仅在6500元/平方米左右。

2017年和2018年,金科的销售均价虽然升至7473.31元/平方米和8852.46 元/平方米,但即便与销售战线主要集中在三四线城市的碧桂园、恒大相比,金科的销售均价也依然低于上述两者。

这也就意味着,梦想着进入一二线城市的金科,或许并不具备打造高端项目的基因。

与此同时,一点财经注意到,在销售区域上,金科还存在着结构性风险。财报显示,在金科历年销售构成钟,重庆区域的占比都高达40%以上(2018年数据为39.06%)。

鸡蛋不能放在一个篮子里,是所有人都知道的浅显道理。而对于金科来说,销售金额贡献来源过多地集中于一个城市,显然是不利的。

一点财经了解到,金科为2019年定下的销售目标为1500亿元,较2018年仅增长26.26;新增可售货值 3200 亿元,据此计算,去化率仅为46.88%。较低的预期增速和去化率或许也预备着,金科对2019年并不乐观。

在房地产行业高歌猛进的时代,透过高杠杆、高负债去实施高周转规模扩张或许可行,但在持续性的严厉调控之下,下一阶段的房地产市场,更加考验的或许是房企的经营能力以及对抗风险的能力。而这些,对金科来说,或许都将构成压力。

04|结语

在商业世界里,只谈利益,没有道德。

融创与金科的这一场战役,真相无论是融创野蛮入侵,还是黄老板背信弃义,唯一能作为衡量标准的,都只有冷冰冰的商业条例。

无论是城门外的「野蛮人」虎视眈眈,还是城楼里业已酝酿成形的企业危机,金科的2019,都注定无法平静。

来源:一点财经

作者:王 鑫

编辑:邱 韵

版面:苏慕凝

- 版权声明

- 本文仅代表作者观点,不代表艾瑞立场。本文系作者授权艾瑞专栏发表,未经许可,不得转载。

扫一扫,或长按识别二维码

关注艾瑞网官方微信公众号