���������ǵ��Ļ������ǹ���Ļ��������������еĺܶ�������Ʒ����ʵ���������Է���һ������������ԣ���Щ��������Щ��Ʒ���Է��ŵĽ���Ȩ���Լ����������Ʒ�ƺͻ������ͳ��������Ʒ����Ĺ滮ʦ�����ߣ�����������ͨ�����ǵĽ���������չ�����Ǹ��Ե��������ʵ��һ�������Ϊ�Ľ��������������Ʒ����������������У����Ƕ��ᾭ�����롢���������Ұ�ʾ����Բ��˵�ķ�չ���̺������Σ����������������������Ҫ����/��Ǯ�����������������Ϊ���ڵ����й���һ�Ӵ�������г��У�С���飬��������һ���ܹ���Ч��������������Ϊ�����ʽ�Ļ��������ߣ���Դ�ڣ�һ����ͬ��slogan������ҵ�������ԣ����Ʒ�ĺ��������DZ��/�ھ�/�������ʽ��������������ҽ�Ϊ��ʵ��UGC���������������ܹ���Ч�����û�֮������γɱ���ͬʱҲ�ܹ���Ч�ھ��û������������еı���/����������������ͳ�Ϊ��һ�����ϴ������ѳ��������������������٤�㡢�����ᡢ���̡�ͽ�������С�¶Ӫ���Լݡ����ĵ�����漰��Ʒ/Ʒ��/��Ȥ����/���ʽ���������ܹ�ͨ����Щ���ݡ��ֲݡ�������Ŀ����Ⱥ��������������Ϊ������ͨ�����ƽ̨�����ݺ��ȶ���չ���Լ��Ĺ�����ɫ����Ҳ����ΪʲôԽ��Խ���˻���С�����ϻ������������Ϊ������֧�ŵ�ԭ���ر��ǣ��ڵ��µĻ�������洫ý���ᄈ�У�С����������߱����ص���ҵ��ֵ�ʹ���Ӱ��������Ҳ�����ܹ����ʱ��г��ͻ�������������Ȼ���ָ������ȶȵ�ԭ��������С������Ϊһ��Ⱥ������/��ʶ�Ĵ����ߺͳ����ߣ��䱾����Ӧ�üӳֹ����������ͻ��롣��Щһ���ڴ����Ļ������һ���ֽ���³����������������������������ֵ��������Σ�������ڿ�����С�������������������顪��ǿ��Ч������Լ����ֵ��̣��������Ҳ�����С�������ҵ���Ѿ������ơ���չ��10���С���飬����ھ�Ӫ����������˱仯������ʻ����������ʱ������ϵĽ��Ǻ�ѹ�������������������ѹ���䲻�ò�ı���ڵ���ʵ�ֿ��������Ŀ��ܷ�ʽ�����ܣ��������ڵľ������ƺ����˼���Գ������������ľ����飬��С�������ҵ��ע����Ҫʵ�ֿ����������ͱ�ȻҪ�������������塱�����ܲ���ʵ�֡������֡���ҵ��+�������塱�Ľ�������£�С����������������������/�ݳ�/�ʱ����ѵ��������ij��֣�Ҳ���������Ǵ��뵽һ�ֽ��������С���ƪ���������Խ�����С����ķ�չ����Ϊ����ڣ��۽�����Ӫ���ҵ�������ٵ����ٷŻ��ͽṹ�����⣬����ҵ�����ĽǶ���̽���������������Ĺ�ϵ����������һ������չ��������ᡰ�������塱���ݱ��Ӱ�죬�Դ��ṩһ�����������Ĺ۲�������������Ϊ��С���黹��Ӧ�ðѸ�����ԴͶ�뵽�ھ����������ʽ�ĺ��������ϣ�Ҳֻ��ͨ����һ������������ʹС���鱣�ֳ�������������δ�����һ���ȶ��ֽ�����״̬��

����С����ľ�Ӫ�����DZȽ�ģ���ģ�ͨ�����������ռ�������Ϣ�������£�һ���̶���Ҳ����ӳ��С����ķ�չ���Ⱥ����ơ�

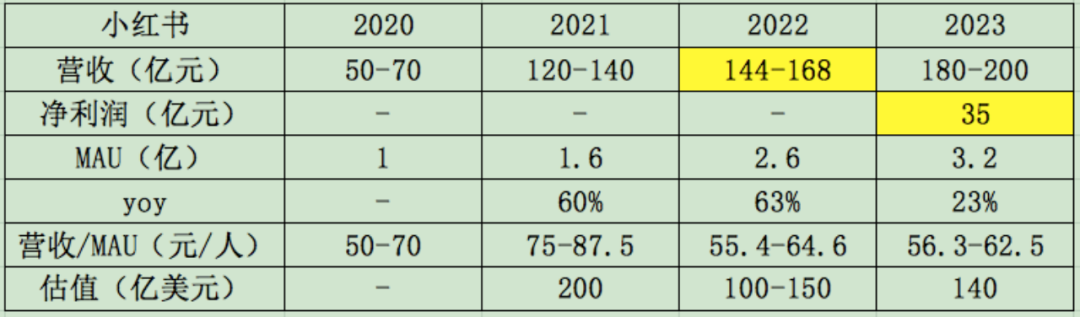

��Ҫ˵�����ǣ�������Ϣ�в�û����ȷ2022��С����Ӫ�յĴ�ŷ�Χ����ǰ�г�����Ϊ300��Ԫ��������һ��Ĺ�ֵ�仯�Լ�2023��Ԥ��Ӫ��Ŀ��240��Ԫ������������ֵĿ����Լ��͡����ȽϿ�����Ϣ�ǣ�2022������ҵ��������20%������һ����Ҫ˵�����ǣ�������������2023��С����ľ�������ܴﵽ5����Ԫ����ԭ��Ŀ�����5000����Ԫ�����⣬��ܿ���Ҳ�������2023��֮ǰС���鶼���ھ�����״̬��

��ȷ��������֮������������������һ�������ݡ����ȣ��ڹ�ȥ4��ʱ���ǰ����С���鴦�ڸ��������ڣ�Ӫ�շ�����MAU���������������»��û������루��Ӫ��/MAU�������ߵ㡢��ֵҲ�ﵽ��ߣ�������С�����������ٷŻ���Ӫ�պ�MAU���������½��������û�������Ҳ�ص�2020��ˮƽ����ֵ�漴�µ��� ����2023��ľ�����ȴ��Ԥ�ڵ������˴��35��Ԫ��ˮƽ��Ҳ�����侻�����ʲ���ʵ��Ť��������ֱ��������17%-20%�����䡣���ݹ�ȥһ��С�������Ӫ�������жϣ���������Ƿ���ʶ�ġ���Σ�С����MAU�Ĺ�ģ�Ѿ�����3.2�������������ԷŻ��������18��-40�����Ⱥ������С�����Ŀ���û�������ȫ�����ߴ��˿��ղ�����������㣬�ⲿ����Ⱥ�����������4�����ң�����ζ��С������û���ģ�������������⣬С���鵥��MAU�����������½��������ƽ̨��ҵ���Ľ��̸��������ģ���ŵ��ٶȡ�����һ����Ϊ��С������ҵ��͵���ҵ��8:2������ṹ�������һ��������ζ�ţ�һ��С���鵥���û��Ĺ���ֵ���½���Ҳ�͵��¹������Ͷ�Ų��������½�������С������ҵ���ŵ���Ӫ�������㣬�����������������Ǵ����нӣ���û�ܴ�����֮ƽ̨��չ��ƥ��Ĺ��ҵ���������о��ǣ�С�����ֵ�ı仯��ʵ�뵥��MAU��������仯�ʸ߶�����ع�ϵ��������ʱ��г���С����Ĺ�ֵ�����ڹ�ȥ3��ʱ���ﲢû�з����ܴ�ı䣬��ֵ�仯��Ҫ��Դ��С����������Ӫ���ݵĻ��䡣�����ͨ����Щ����ȥ������Bվ��֪�����ٶȡ����ֵ�������������湫˾��ֱ��������ȣ�С����Ĺ�ֵ������Ȼ����������Щ���й�˾���ܵ�������������С����ķ�չ����ƣ̬������˾���ٵ��ڲ�ѹ��ȴ�����վ������������ֵ���ߵ�ѹ���Լ��ɶ����ڱ��ֵ�ѹ�������������ʹС����ת���������ľ�Ӫ������ò��Ը��Ӽ����ķ�ʽ���г��������м��������Ŀռ�Ϳ����ԡ�

���µ�����Ϊֹ��������ṹ�Ͽ���С������Ȼ��һ�ҵ��͵Ļ��������Ӫ����˾��

����������������������������Ӫ�������ԵıȽ����ƣ�������������ҵ��������Ѿ������½�����������б�Ҫ���˽���һ����ҵ����������������ԭ����ʵ�ϣ����ٴ�2022�꿪ʼ���ڹ����ҵ�Ϳ�ʼ��������������2022��ٶȵ����������ͣ�ͣ���ɫ���¼��-8.5%��ͬ��ҵ�����������ڴ�ý����ֱ������36.5%��������С�����ܹ�ȡ��20%��Ӫ�������Ѿ��Ƚ��ѵá�����2023�������������ҵ�Ѿ��ָ�����̬�ƣ�������ϵͳ�Ԧ´����Ĵ����������£�С�����Ӫ������ȴ��Ȼά����ǰһ����20%��ˮƽ����ν�������ˣ����������Ȼ��ӳ�Ź������С���鷢��ij��̬���ϵ�ת�䡣��ô������������Ҫ�����˽⣬Ʒ��/�������Ͷ������ʲô����ЩƷ��/������ʺ���С������Ͷ�Ź�棿��ЩƷ��/�����Ͷ��С�������յ�Ŀ����ʲô�������ϣ��������Ͷ��Ŀ�������֣�һ�Ǵ���Ʒ��Ӱ��������ά��Ʒ������ҵ�ĵ��Ժ͵�λΪĿ�ġ��������֮ΪƷ�ƹ�棬������ʽ��Ҫ������/���˴���Ϊ����������ʽ��Ҫ�Ե��Ӿ�/���ս�Ŀ�е���ֲ���Ӳֲ�롢���ӹ�桢��������ƽ̨/APP�Ŀ���������Ƭ���ȡ������Լ��ڽ�����ΪĿ�ĵ�Ч����棬������ע��Ͷ������ȡ���ˣ������������������������ˡ����������ת��Ч���ã����������ͻ����������Ͷ�š���һ�����ԣ���ͬƷ�ƽ��й��Ͷ�ŵ�Ŀ��Ҳ����Ȼ�IJ��졣������Ǽ�Ʒ�ƽ���5����εĻ��֣��߶ˡ��и߶ˡ��жˡ�ƽ�ۡ����ۣ���Խ���߶˵�Ʒ��Խע��Ʒ��Ӱ���������Ǿ���Ԥ�㶼Ͷ����Ʒ�ƹ�棻Խ�����۶˵�Ʒ��Խע����������������Ҳ���н϶�Ʒ�ƹ��ij��֣������Ǿ�����������۷��ö�������Ч�������Ǵ���/����֮��Ļ�ϡ�����������С������ҵ��ĺ��ľ��������ֲݣ�Ҳ����Ʒ�ƹ�棻С����ĺ���Ŀ���û�������������18��-40��֮�����Ⱥ��С����IJ�Ʒ�������DZ��/����/����ij�����ʽ�������ߵĽ�����Ӧ��Ʒ�Ʋ��Ӧ���ǣ��ӽ���ƽ�����ж�֮���Ʒ�ƿ�ʼ�������������и߶�Ʒ��Ϊֹ������֮���Ʒ�ƶ���С�����Ŀ����ͻ�����֮��С������û�Ⱥ�塢ƽ̨����Լ�������ΧҲ�ܷ�����ЩƷ�ƵĹ��Ͷ��Ҫ���ٽ�һ��������ЩƷ����С����Ͷ�Ź���ֱ��Ŀ�ľ����ֲݣ�ͨ��С�����Ծ���Ѻõ�������Χ������Ʒ�������ѳ������µ����ʽ��ҹ����������۵��ȶȺ��ع�ȣ�������Ŀ���û�������������ǵ�ֲ�롣����ЩƷ��Ͷ�ŵ�����Ŀ�Ļ���Ҫê������Ʒδ����������Ҳ������Ҫ���ֲ�֮�������Ч������Ͷ����ʵ������Ӫ�����ıջ��� ���ϣ���С�����Ŀ��Ʒ���У�����Ʒ�ƶ�������ʱ������Ʒ���Ʒ�Ʋ�λ���������½������Ӷ�ʹ����Ͷ�ŵ���Ҳ�����귢���仯���ɸտ�ʼ����Ʒ�ƹ���Ͷ������Ч�������б��������Ϊ�߶�Ʒ�ƺͲ����и߶�Ʒ����һ��ϡȱ��Դ���߱�Ӯ��ͨ�Ե�Ʒ�ƾ����ص㣬�����Ǽ�ʮ�������ϰ���Ʒ�ƾ�Ӫ�ij��������ԣ���������Ʒ�Ƴ�ʼ�������ĸ���Σ����������������Ʒ�������³��ķ�չ�������Ҳ����ζ��С����Ŀͻ��ظ�����һ����̬�����Ʒ���������������Ǵ�Ʒ�Ƶ��Ե����³���δ�����Ǽ�����С����Ͷ��Ʒ�ƹ�����Ը����Ҳ���½���

��ʱ���û������Ʒ�Ƴ������뵽�ͻ��غ���������У�����С����Ҳû�У���ȱ�٣�������Ʒ���������Ч����������нӣ���ô��������ϵĿͻ��ܿ��ܻ����ʧ��

��ʵ�ϣ����⼸���۾��õ�Ӱ���£�ȷʵʹ�ܶ�����Ʒ�������Ѳ��������½���С������һ������Ʒ�������ڼ��٣��Ӷ���С����������ҵ����������ɸ���Ӱ�졣���ؼ����ǣ����������β�/Ч�����һֱ��С����Ķ̰壬�ⱻ��ΪС������ҵ��Ľṹ��ȱ�ݣ������ζ����С����Ĺ���Ⱥ�У�������Խ��Խ���Ч������������Եõ����㡣��ʵ�ϣ�Ч�������ֺõ�ƽ̨�������ܹ���վ��ʵ�ֽ��ף������Ա������������֡�����С����Ĵ�Ʒ��/�������û����С���鿪�꣬����������С����Ͷ�ŵ�Ч������������漰��ƽ̨֮����ת�����⣬��Ʒ�����ڽ���ƽ̨���Ƿ��ܹ��ܺõijн����������������Լ���μ��ٴ���ת������֮��IJ��裬�ͳ���С���鷢չЧ�������Ȼ���ϰ���Bվ��Ч�����Ҳ���漰������⣩�� ����С�����Ч�����Ҳ���Ѳ�����ʱROI�����������������������ġ��������붶���Ч�����ıȽ�ʱ����ROI�����Եͺܶࡣ���������ڶ�����Ͷ���ܹ���ʱ���5-10��ROI������С�����ROI����ֻ��1.5-2�����ң�С����Ҳ����֤�����������Ͷ�Ų�����ֱ�ӳɹ����Դˣ�С�����ڽ��ڵġ�2024��WILL��ҵ��ᡱ������������������һ�������������1+3���Ŀ��Ų�Ʒ�������������ں�+����Ϭ+�ֲ�+������������ǿ�����������ӵ���ҵ��������������ʵ�����ǽ�Ʒ�ƹ���Ч���������˴���������Կ�������ͨ���ķ�ʽ��С�����Ч����������ij�̶ֳ��ϵ����ݻ����ӻ��ij��֣��Ӷ����ڹ����ֱ�Ӷ�����С����Ĺ���ֵ��ͬʱ��С����Ҳ��һֱǿ����������Ϊ�ĺ�������Ŀ��Ҳ�����һ��������Ч�����ļ�ֵ������һ���̶���ȷʵ�ܹ�����Ʒ��/�������С����Ч������Ͷ����Ը��������Ҳ����������ܶ�������������͵���ƽ̨���Ա���è��ƴ��ࡢ���������ֵ��Ƿ�Ը�������һ�������˾���һ�������⣬���û����Щ����ƽ̨�ļ��룬С����Ч�����������ռ������ġ����ο���Ч������ƫ����Ӳ����ע�ؽ�����Ϊ�����С����Ӵ�Ч��������ҵռ�ȣ��Ǿ��Ʊػ�����С�����Ϊ���ĵ�����Ӱ�������������С����������һ�ڻ�����ƽ̨�ĺ����ʲ���Ҳ����Ʒ�ƹ��߱����ؼ�ֵ�ĺ������ڡ�������������Ч��������ǿ�аķ�ʽ����ʵ��������С����ĺ��ľ�������

�ɼ���һ��������̸������Ϳ�ʼ���֣�С����Ҫ���������Dz��Ǿͱ���������������ΧΪ��������ȡ��ҵ�������ţ�����������Ϊ��Ӫ���ĵ�ƽ̨���ձ鶼�������ڡ�������Χ������ҵ����֮�����Ǵ˼��˵�����ѡ����ʵ�ϣ�������������ôѡ���������ܶ�������ʧ��������������Ϊ��С����ľ����������̫һ������Bվ��֪����������ȣ�С�������Ӫҵ����ʵ���ǹ���Ӫ������������������ij����������/��ʽ������Ȼ����Ʒ�ơ����ѡ�������ǿ������ԡ� ��ˣ�ֻҪ�ܹ���Ʒ�ƹ����������ʽ����ǿ����һҵ����������ôС������ҵ�����������ܹ���һ���̶��ϼ�������������Χ֮��ij�ͻ������֮��ֻҪ��С�����������ŵ���Ӫ�����㹻ǿ����ô����ܹ������ܼ�������ҵ���ŵ�ì�ܺ�Ħ��������أ�������Ҫ��һ���˽�С������ҵ�����������Ʒ��/�����������Ͷ�ŵġ��������Ĵ��������¿�ƪ��˵�ģ�������Ʒ��Ҫ�����Է���һ���������С���������˵ĵط����������������ڽ����Ʒ���������ڲ����ھ�/���/����/���첻ͬ��Ⱥ�Ķ��������ʽ����ʵ�ϣ��������ֻ�Ǹ��û��ֲ�һ����Ʒ��һ��Ʒ�ƣ����������������DZȽ����ġ�������ܹ����û��ֲ�һ����������/�����������ʽ����ô��һ�������������Ҫ���ƹ㵥����Ʒ��Ʒ�ƴ��������ڳ��ܶࡣ���ⷽ��С�����Ѿ�֤�����Լ��߱����ص������ͼ�ֵ���������ȥ�ɹ������¶Ӫ��Ұ�������ġ�ͽ���������Լݡ�Ħ�á����̡����С������ᡢ���Ա�������塢�������Ӽҽ�����citywalk��ɽϵ����ȳ����Ļ�����ô����һ�����ʽ��С�����п�ʼ�������γ����ѳ�����ʱ����ʵ���Ƕ�Ӧ��Ʒ��/��Ʒ��֮������/�Ļ��ҹ������ʱ�ڣ�������¶Ӫ�ij����£��漰�IJ�Ʒ����¶Ӫװ�����������εȣ������ߡ������Դ�������豸��������Ρ�ī����ҽ�ư��ȵȣ�������Ʒ��Ʒ�ƾͶ�����С�����Ŀ��ͻ�Ⱥ�塣��Ҳ��ζ��С����һ�γɹ������ʽ��Ӫ��/��/���������ܹ��˶������ͬ��ҵ��Ʒ�Ʒ�����ͨ��С����Ϊ���ڶ��KOL/KOCȺ��ʵ��Ʒ��ֲ��/�������/���ݹ������Ӷ�������Ʒ����Ʒ�볱���Ļ������ʽ����ںϡ����ڣ����ܲ��ܹ���С����ʵ�ְβ���һ���ڣ���ʵ���Եò�����ô��Ҫ��������������Ҳ��һ���̶��Ϸ�ӳ����������С����Ӫ��������������һ����ԭ������ǣ�С�����������ŵ���Ӫ������Ҳ���Ǽ����ھ�������ʽ������������������û�ܽ�һ���ھ������ʽ����������Ʒ��/�������ע������ �ٽ�һ���������Ǿ���Ҫ�˽�С������Ӫ��������η���ij�־߱����ھ�DZ�ܵ����ʽ�ġ����ʽ����ʵ������һȺ���Ź�ͬƫ��/��Ϊ����/���ѷ�ʽ/��ֵȡ�����Ⱥ�ļ������������Ч�ػ��ֺ�������Щ��Ⱥ�Ĺ������������������ھ��ij�����ʽ�����롣֮����С�������ⷽ��߱���ǿ������������Դ������Թ��ʵ�����ַ����ƣ��Լ�ƫ�����������Χ����������һ���棬�û��ܹ�������ط���ӵ�й�ͬ�������ˣ���ͨ�������������ӣ���һ���棬�û�Ը������Լ����������ݣ�ͬ��ҲԸ�������˽�����Щ���ݡ�����������㣬�ܹ���С������һ����Եͳɱ��ķ�ʽ��չ��������Ŀ/������Ϊһ���˵���Ȥ����/���ݱ�ǩ��ֹһ����ֻҪ������Χ�á��û�Ը��չ����������ʵ���Լ���������Ⱥ�ġ��������ۼ����ٷ������پۼ�������......���������ͻ�ֻ������ָ����ļ���������Ҳ���ܹ�����������������������ʽ������������У�С���������������Ҫ���ݴ��������ã�ͨ���û���ͬ�ı����������Ѱ�һ��⡪��������������Ⱥ�����ɼ��ϡ�������Ŀ¼���γ��³�����������Ҳ��Ϊ��ҵת���ṩ��������Ŀǰ��С�����MAU�Ѿ�������3.2�ڣ�����Ŀ����Ⱥ��������������Ŀռ����ޡ����û���ģ����˸�������֮�����С���黹Ҫ�������������ھ������ʽ�Ľ����Ч�����ͻ�����������ŵ���Ӫ��������˸��ߵ�Ҫ������Ҫ�����Ը��ӿ����ȵķ�ʽ����Ӫ���������Ҹ�֪��������������Ķ�̬�仯�����ơ���Ȼ���Ⲣ����ζ����Ⱥ�������ʽ�ܹ������ѱ�ͷֻ�������3��-4�ھ߱�������������DZ�����û���Ⱥ������С��������������ʽ�����ڿռ���Ȼ�ܿɹۡ� ����������У����С���鲻�ò������ˡ��������塱�����ģ����������������ѧ������ѧ�Ĺ�������������һЩ����������ʽ����Ⱥ��ǩ����ô�����������ʾ��ܹ���ò�����������Ҳ�ܹ�Ϊ���ʱ�Ŀ����·�����K�ط����������Ĵ��۱�Ȼ��������������Ʒ�Ƶ��Ժ����ʽ�����б�ǩ��

������������������⣬ǰ��ʱ�����������������˴�ҵIJ��ٹ�ע����Թ�������������Ϊ�����������������Ĺ۵�����������ʣ���Ϊ�����ڹ������Һ������ֻ���α겻�α���

�������Ƕ��ֽ��ڵĹ۵��Ƿ���ͬ�����������ȶ������������Ǵ��ڶ������������ʵһֱ������һ���ĵִ������������ڵ������־��û���������һ�����������塱���ĵ���Ϊ���������˲������еġ����һ���������������Ҫ�ͷ�/�Ŵ�/�������Ե�ijЩ���㣬��ô���������Ļ��Ǹ��õ�����or����Ĵ�����������Ϊһ�����͵��������ң��侭�������������������ϴ����������ݱ�Ͷ����ǵ�Ӱ��Ҳ��������Ҫ�۲��˼����������20����20�����������ҵӭ���˴��ģ����ʱ�ڣ�����Խ��Խ����Ʒ�ijɱ��ͼ۸�ʼ�½����Ӷ�ʹÿһ����ͨ�����߶�����������Ҫ����Ʒ������50���������������ͨ������������Ҳ���Ժ����ǵ��ھ�һ����ӵ��ȫ�Զ�ϴ�»���������������Լ�ͣ�ڼ��ſڵĽγ��ȵȡ���һʱ�������������������ǣ����DZ����Լ��ھ����ѵı����������ѣ��˴�֮��Խ��Խ���ơ���ʱ�����ǿ�ʼ��ʶ�����Ѿ������Ƚ����ԣ�����������Ȳ�����ȫȡ��������ӵ�е�������Ʒ�������������ȡ������᷶Χ��������Լ���������������70�������������������Ⱥ�����ţ���ͨ�˵����Ѳ��ն����������Եı仯��ͬʱҲ�ı������ѵ����ʡ���ͨ����ְ���п�ʼ���㷺�ؽӴ�������������������ߵĽײ㣬�Ӷ��˽�������ߵ�����ϰ�ߺ����ѱ�����һʱ������������벻���������ʼ�������ԣ�����������Ⱥ������Ѹ�������Ⱥ��Ϊ�ʱ����ѵĶ�����Ȼ���������һʱ��Ҳ�����Ʋ����������á����ͬʱ��һЩ���۲���ע�������һʱ�ڿ�ʼ������������Ҳ�������Ӹ������ݵ�ȷ���������������Լ��ھӵ�����ˮƽ�Ƿ�һ�¡����ǿ�ʼ����Ի����ѷ�ʽ��չ��ȥѡ��һЩ�ܹ���ʾ�������ݡ�����Ʒζ�Լ����ڲ�ͬ������Ʒ����ͨ��һЩ���Ŵ�硢����ѡ����Ʒ���ܾ��������Ʒ���Լ����Բ�������Ʒ�������������ص������ⱻ��ΪҲ��һ���ʱ����ѵı�����ʽ�������ʱȵ��¶�������ǰ����û�г��ֹ������Ⱥ�塪��ӵ�й�ͬ�ļ�ֵȡ������ʽ����Ⱥ��������Ⱥ��Ϊ��ᵥλҪ�ȴ�ͳ�����ϵĽ��ͽײ�С�ܶ࣬��˿�����������ģʽ���Ի���չ����Ҫ�����绷�������ߡ�С�ʡ��罻���ǵȡ��������Ե��е�ĵ����ǣ�Խ��Խ��������˿�ʼ�����������������ݡ�����Ʒ������Щ��ƷҲ��Խ��Խ��ͬ���������ʱ����Ѳ�û�е����µľ�������IJ�������һʱ������ģʽ�ı仯�ͷ�չ���ǿ��Բٿصġ�������80/90�������������ת�͵���������������������������Ӱ�������ǵ���������������������в����ڲ�ͣ���ʱ����ѣ����ǵ����Ѷ������ˮƽ�ڲ����������������εĻ�������Ҫ��Ҳ��ȫ�������������������ķ��ӡ�����ķ�������������������Ƶ�������жȼ١������������Dz���ѵȡ��е���������ʾ����1979-1995�������˾����Ѷ��������70%֮�ࡣ����90������ڣ������������������һ�ֽ��������������ͥ���е����ۡ�ʧ�䡢�Լ�����ά�ȡ���������Ҳ�ܵ���Ǯ��������������Ҫ����Ʒ������������Ȼ�ڲ��ϰθ߶ԡ���Ʒ������͡������������Ʒ����������λ��������Ϊ��һ�������ǵľ����������һ����������һ���������ߵ�����ȴ�������ͣ����Ƕ������ڱ��ո��߲�ε�����Ⱥ�������ѣ��������־������Ƶĺ����£��������������볤�ڵĸ��������С�����һʱ�ڿ�ʼ�������ĸ��н���ʼ����ҫ�������Ƶ���һ����һ���¸߶ȣ����Ǵ����ع�����������������Ρ�����Ʒ�ȣ�����Խ�Ǿ��ý��ŵ�ʱ��Խ�ܹ����������ѱ�ˡ��Դ˷�Ӧ��ǿ�ҵľ��������ϲ��в�����ʿ��Ϊ��ģ�¡��ϸ��нײ㣬����Ҳ��ʼ������ĵع����ݳ�Ʒ������������������ڡ�����100����������º���������Ⱦ����һʱ�ڣ���������ʹ������ײ��Ϊ��һ�����۲��۵����۽��㡣��������������������ʽҲΪ����в��������½ײ�����������˸�Ʒ������ĵ䷶����Ϊ�������εġ�����䡱���ܶ������˶��ڲ�����������������ε���������˱�ø�������������������ܣ���������ӵ�и����ݳ�Ʒ����Ϊ����ǡ���Ʒ������ı���Ʒ����������ȴ����ô��ͬ��Ʒ������Ҳ����ӵ���Ҹ��Ļ�����������С������һ������˼�Ĺ���������һ���츣����/�����ˡ� ��ˣ�������Щ���������Ʒ����֪������ߣ�����Ļ������ѳ�����Ʒ��������ݱ�ǩ�ȱ��↑ʼ�������������ӵ�еĶ����ڲ�ͣ���ۼӡ������������˶���Ը����ϣ�������ʵ��ͨ��������ı�����˶�������λ���϶���Ҳ���ǣ�������ͼͨ���������θ��Լ�����ᾭ�õ�λ����Ȼ��������Ҳ���ձ����������������ڻٻ����ҵĸ���������Ť�����ǵļ�ֵ�ۣ�����Σ������һ���ˡ���ͬ����Ҫ��ʶ�����ⲿ���˶���������IJ����ֺ���˵�����������ԭ��������Ҳ��Ϊ�������������Ǹ���ٹ̵�һ�����ʽ����������ÿһ���˵�����ˮ�齻�ڡ��������ΰ�Τ��˵�ģ�����������������Ǻ����Ŀ�����������ʱ�̶��벻���������壬���������һ���������ڣ�����Ҫ���ǣ����������ࡢ���ǣ�����Ҳ��������