来源 | 镭射财经 (leishecaijing) 作者 | 黄老邪

一路野蛮生长的水滴公司,上市前曲线入股保险公司的举措,遭遇来自监管层面的审慎考量,无人监管、非持牌经营、涉众风险......成为悬挂在头顶的达摩克斯之剑。

创立于2016年的水滴公司,今年以来对于盈利与融资的态度愈发重视。其创始人兼CEO沈鹏今年2月底表示,“未来一段时间资本市场会变得更冷,要么我们加速实现公司盈利,要么在充满不确定性的情况下艰难地融资,否则只有倒下!”

6个月后,水滴完成2.3亿美元D轮融资,估值20亿美元(131.58亿元人民币),投资方包括腾讯投资、IDG资本、光大五道口等。

来自资本市场的认可,并没能改变水滴互助业务本身处于监管空白的尴尬境地。而试图间接入股安心财险,获得保险牌照,被曝出“最终没有通过监管审批”。

水滴公司关于“交易流程还没有走完”的回复,没能打消外界的疑虑。

毕竟,今年9月发布的《互联网保险业务监管办法(征求意见稿)》要求,互联网保险业务应由依法设立的保险机构开展。

目前来看,这家正在谋求上市的公司,迫切需要向外界证明其有能力跳出保险中介角色,描绘出“保险产品+保险科技”这一更性感的资本故事。

01

“会员数量庞大,涉众风险不容忽视”

“相互宝、水滴互助等网络互助平台会员数量庞大,属于非持牌经营,涉众风险不容忽视”,中国银保监会打击非法金融活动局在《非法商业保险活动分析及对策建议研究》一文中这样写道。

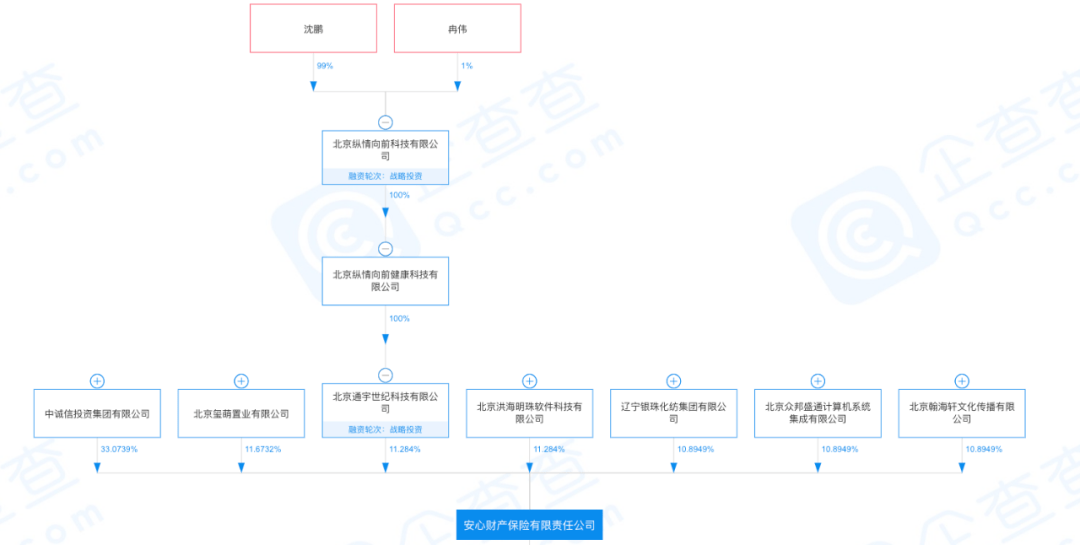

工商信息显示,该文发布当月,水滴公司旗下子公司北京纵情向前健康科技有限公司,成为北京通宇世纪科技有限公司唯一股东,后者正是安心财产保险有限责任公司(下称安心财险)第三大股东,持股11.284%。

曲线入股安心财险,使得水滴公司可坐拥保险中介牌照与互联网保险牌照,但这一行动在最终监管审批环节卡住。

据《北京商报》报道,有知情人士透露,曲线入股“美梦”最终没有通过监管审批。

除了监管对股权穿透管理外,知情人士透露,水滴公司的网络互助业务或许也对其保险牌照的申请形成了一定掣肘――从近几年的监管导向来看,监管部门不希望保险业务与网络互助业务走得太近。

究其原因,相较于水滴保险,除了监管主体不清晰外,易与商业保险相混淆、涉众风险等,也是水滴互助一直被外界诟病的问题。

从两者之间的宣传语来看,水滴互助“花小钱,防大病”的口号,明显要比水滴保险“严选好保险,不花冤枉钱”更像商业保险宣传,也更容易误导消费者。

同时,上千万人参与、数以亿计资金沉淀,是让监管层面敏感的存在。

公开资料显示,水滴互助目前已救助会员1.63万人,划拨救助款17.70亿元。

根据水滴互助小程序,今年三季度划拨互助金1.21亿元,资金池剩余金额为3.61亿元,有效用户1395万人。

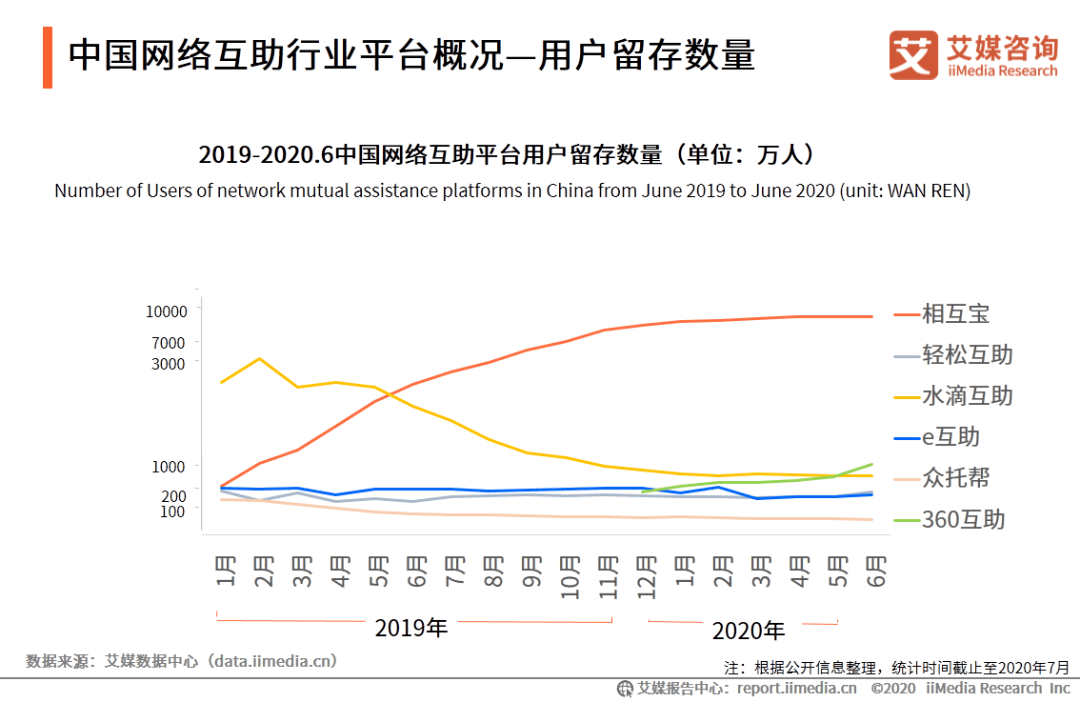

随着网络互助平台用户数量的增长,用户发病率与社会整体水平一致,受助用户与拨付资金也将上升,整体用户需要分摊的费用不会降低。是否能留住用户的现实问题,摆在平台面前。

在野蛮生长阶段,用户快速增长可以解决一切问题。

但当平台进入增量转存量阶段,加入门槛低、审核不严格、未经许可自动扣费、相关规则不明晰、分摊金额上涨、赔付难度大等问题,都让用户对于网络互助平台的信任度直线下降,用户持续付费率、留存率下降。

去年1月1期水滴互助平台分摊人数为3859万人,今年12月2期降至1315万人。

此外伴随而来的,还有水滴对于资金管理上的挑战。

沈鹏认为,“我们是一个过程公平标准化的预付费众筹。每当有人申报需要赔付并且符合条件,我们能通过积累的预付款快速赔款”。

但在长租公寓暴雷事件屡屡发生后,全社会对于涉众人数较多的前置收费平台“如果处理不当、管理不到位还可能引发社会风险”有了更深刻的认识。

就像曾经的勇者会变为巨龙一样,打着公益口号的企业们,也会走上商业变现的道路。

02

公益是手段,商业是目的

要证明商业盈利与公益服务并不矛盾,对于水滴公司来说并非易事。

去年11月的水滴筹地推人员医院扫楼筹款事件,与今年4月水滴筹和轻松筹员工互殴事件,无不让水滴公司站在了舆论的风口浪尖。

沈鹏曾表示,“我们希望通过互联网的力量,汇聚广大人民群众的爱心,能够积小爱成大善,让互联网科技助推公益更简单。这是我们创业理念。”

来源: 《水滴公司社会责任报告集团篇》

他也认为,“商业和公益并不矛盾,更不是对立关系....其实大家真正在意的并不是水滴筹是不是一个公益组织,而是水滴筹上的筹款案例是否真实,资金的流向是否透明。”

事实上,正是底薪+绩效的薪酬压力,让地推人员在抢夺公益业务的客户时大打出手,为水滴公司挖坑。同时,借助公益业务向其他业务引流的商业模式,让水滴公司的社会口碑受到质疑。

对于一家经营保险业务的公司来说,企业形象与公信力的重要性不言而喻。在水滴筹、水滴互助与水滴保险之间设立缓冲带,避免过度商业化带来的涸泽而渔,成为水滴公司的最佳选择。

从流量来源看,2019年全年,水滴公司通过给捐款者推荐带来的保费占总保费20%;其余80%来自用户自发购买、口碑传播、品牌活动、外部合作方的联合获客、在线投放等。

来源: 《水滴公司社会责任报告集团篇》

而在上市以后,无论是“打造中国第一的互联网人身险平台”,还是成为能够对标美国健康保险巨头联合健康的健康保障平台”,水滴公司都需要提升核心竞争力。

沈鹏表示,新一轮融资将进一步投资于AI、大数据等科技在业务中的应用,利用互联网和科技为用户提供更多更高效的保险保障服务,也将围绕用户需求加速探索可以和健康险相结合的医疗(在线问诊、重疾绿通、海外就医、意外救援、重疾护理)、健康(体检、基因检测、癌症筛查)服务,打造中国版的联合健康集团。

镭射财经认为,水滴公司之所以向保险科技进军,一方面是缺少互联网保险牌照,另一方面现有业务在盈利上面临不确定性,造成水滴公司在资本市场的估值受到影响,需要借助保险科技进军保险、医疗行业上下游,发展增量业务。

但最终分摊人数的大幅下降、监管审批环节的搁浅,让水滴公司的“美梦”难圆。要证明自身有能力跻身互联网保险头部阵营,并顺势向上下游扩张,还需要更多成绩来说话。

?

来源 | 镭射财经 作者 | 黄老邪

- 版权声明

- 本文仅代表作者观点,不代表艾瑞立场。本文系作者授权艾瑞专栏发表,未经许可,不得转载。

专家介绍

-

陈杭

总访问量:4778

全部文章:102

扫一扫,或长按识别二维码

关注艾瑞网官方微信公众号