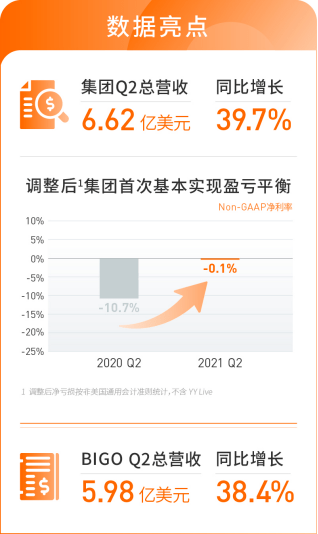

8 ��19 �գ����ۼ��ŷ����˶����ȲƱ������ݱ�������2021��ڶ����ȣ����ۼ���ȫ��ҵ�����������Ӫ�մ�6.62����Ԫ��ͬ������39.7%���ڵ���������ӵĻ����У����ݱ����൱������ֵ��һ����ǣ�ȥ�껶�ۼ��Ű�����YY Liveҵ���ڱ������״λ���ʵ�ּ��Ų����ӯ��ƽ�⣬BIGOӪ�մ�4.32����Ԫ������5.98����Ԫ, ͬ������38.4%�������˼���Ӫ�յĴ���������˵�������ۼ��Ž����˷�չ��ȫ�½Ρ�

ȫ��ҵ��չ�����½�

���ۼ��ŵĺ��IJ�Ʒ��Ӫ��Ҫ������ȫ����Bigo Live, Likee, Hago����Ӧ�÷�չ���dz�Ѹ�͡�����ӡ���г��ķ�ɱ������ȫ��ƽ���ƶ����»�Ծ�û����»�����������Ӫ��������������������������������ɱ��Ӱ�����ڽ��ͣ����������뻹�ڱ������������ۼ��ž�����ͬ������39.7%��6.617����Ԫ��2020��ͬ��Ϊ4.735����Ԫ��

Ŀǰ�����ۼ���ȫ��ƽ���ƶ����»�Ծ�û�Ϊ3.075�ڣ����к��ⲿ��ռ�ȹ��룬Likee��ƽ���ƶ����»�Ծ�û�Ϊ9230��Bigo Live��ƽ���ƶ����»�Ծ�û�Ϊ2950��Hago��ƽ���ƶ����»�Ծ�û�Ϊ1180������Bigo Live������Ϊ��ɫ��ƽ̨��Ծ�û��Ѿ�������ӡ�ȷ�ɱǰ��ˮƽ�������û������������������Ĺؼ�ԭ��BIGO������Bigo Live��Likee��imo)���ܸ����û���ͬ������12.0%��158��2020��ͬ��Ϊ141��ƽ��ÿ�û�����ͬ������23.9% ��316.0��Ԫ��2020��ͬ��Ϊ255.1��Ԫ���������û���������������±����˸����û�����ˮƽ������������˵��һ�������Ӫ�Ľ�����ɴ�Ҳ���Կ������ۼ������ⷽ��ij�־����ǿ�����ơ�

���۶��³�����ϯִ�й���ѧ��������ʾ:���ڶ����ȣ������в��ֵ����ڼ��յļ�����Ӱ�죬����ȫ��ҵ����ҵ���������Ի���������ڹ���������������̬����Ҳ��ý϶�ɹ����ھ�ӪЧ���������Ƚ���Ͷ�Ų����£�������YY Live, ����Ҳ�״λ���ʵ���˼��Ų����ӯ��ƽ�⣨������ͨ�û�����£�����������ѭ������

Bigoֱ������������ǻ��ۼ���Q2�������㣬ͬ������39.7����6.296����Ԫ��2020��ͬ��Ϊ4.507����Ԫ������һ��������˸����û�����ˮƽ��������Ҳ����������ֳɷ��ú����ݳɱ������ǣ��ⲿ��֧����2020��ͬ�ڵ�1.982����Ԫ������2021��ڶ����ȵ�2.891����Ԫ��ͬʱ���ڹ�˾�Ĵ���Ч��������ӡ�ȴ����Ĺرգ������ɱ���2020��ͬ�ڵ�3270����Ԫ�½���2750����Ԫ������ƽ��������ë�������������ӣ���ȥ��ͬ�ڵ�26.8%�����������ڵ�30.7%�����ֳ��˻��ۼ��Ų�����DZ��Ч��������

�罻+������+��Ϸ����Ӫ�������γ�

��ȫ��Χ�����������Ӱ�컹�dz���Զ��ȫ�������Ӧ�Է������ɷ��ƿɳ£�������˺����û�����ϰ�ߵIJ��ϱ仯��������ʱ�����ƶ��罻���������ֵ����������ڲ��ϱ�ǿ����Ҳ�Ǻ����û�����ʱ������������������һ����Ҫ����ͬʱ��ƾ����ʮ����ľ����ۻ�����ԱŬ�������ۼ��ŵ�ȫ����Ӫ����Ҳ���ϼ�ǿ��Ŀǰ��������������ȫ��30������ҵ�������Ӫ���ļ���3000��������Ӫ��Ա�����Ͻ��б��ػ���������̬���졣���˵֮ǰ���ۼ��ŵĺ��IJ�����ȫ��+���ػ�������Ƶ+ֱ������ô��������ȣ����ۼ��ŵ���Ӫ�����Ѿ���ϸ�����ˡ��罻+������+��Ϸ����

��ѧ���ʾ��������̬�Ǿ�����Ʒ���ھ�������ս���ص㣬�ڶ����ȣ����ż������뱾�ػ����Ų�Ʒ��������̬��������Ʒ��������������������ݡ��ھ��������ݴ����ߡ����ִ�����ְҵ����չ�����þ��չ��

����Bigo Live�ڵڶ����Ⱦ��ڵ������ա����֡���Ϸ�����ʽ����������˶�λ�������������ݴ����ߣ��ٰ�BIGO IDOL���մ�������������ȫ���ǵĵ�ʦ���ݣ��������γ�һ��ѡ�㳱��������̩����Bigo Live����̩������֪�����־��͡����ǵ�ʦ��ί���Ƴ������ִ��������ͨ�û��ij���֮·����Bigo Liveƽ̨�������Ů����MAI�μ�̩��ͷ�����ս�Ŀ��������Ӯ����Ҳ�����˺䶯����Ϸֱ����Ϊȫ�µ������ȵ㣬Bigo Live�롶����¡֮������֮ս�ۡ���Ϸ�������Ƴ����Ͽ����ӡ�ᣬBigo Live��ΪFree Fire����������ֱ����顣

����Ҫ˵����Щ�����ǻ��ۼ����ڹ������������������ŷdz�������Ӫ�ɹ����飬����֪�������ֻ�ֱ��ƽ̨YY live,����������Ϸֱ������ͷ���������Ի�������Щ�������Ӫ�������ᳵ��·����������˵�ǽ�ά������ü��Ҿ����̶ȿ��ư��Ȼ����й�����Ӫ����ȥ��ȫ���г������ƻ�����Ⱥ��������Щ�����Ӫ�����ۼ��������ݴ�����Ϊ���ĸ���������̬��ս��Ҳʮ���������Ͼ�ֻ��Ϊ�������ṩȫ��λ�����������������ܱ�֤����ƽ̨��������̬������Ϣ����ϤLikee���������������������䡢Э�������߱��ַ����Ƴ������ڴ����ߵ������ƣ�Ϊ�����ߴ������Ѻá���Ծ�����ݴ�����������Щ����δ�����ۼ��ŵ���Ҫҵ�������㡣Ҳ�и���Ļ����û������ڴ�ƽ̨����Ȧ������Ϊ�����������������ǡ�

��Ʒ���ϵ������û���Ծ�ȴ������

���ۼ����ں������ӪӦ�û��������ڣ�������Ʒ�ĵ���Ƶ�ʻ��DZȽϸߣ���ƽ̨�������û���Ծ���涼�����˱Ƚ�����ĸо��������ֲ�Ʒ������Ҳ�ڲ�����ǿƽ̨���罻���ԣ���һ��Ϊ���ۼ����ں���ķ�չ���춨��һ������ʵ�Ļ����������ķ�չ�ռ䡣

����Bigo Live����������û���������������Ƽ����ԣ�����˿���ʱ���ۿ�ʱ����������������������ϲ��������Ϸֱ��������ͻ𱬣�����������û���Ծ�ȵ���������Ϸֱ���˾��ۿ�ʱ��Q2����Q1����40.9%��Likee�ڶ�����ͨ��TTS����������Ļ���ܣ�ʵ�����ܻ���Ļ���������ܣ������˶����Ե���Ƶ����������3������Ƶ�ϴ�������¼���ȹ��ܣ�ʹ�����ݴ�����˽������������25%��Hago������4.0�汾������Ƶ���������������7.4%���û�30�������ʻ�������5.5%��ͬʱ��Hago���ڶ��˻���������Ϸ�����߶��������Ϸ�����ʻ�������10.7%���˾�ʹ��ʱ����������17%��

���������������ۼ����ڲ�Ʒ��������Ŀռ仹�Ƚϴ�ȫ�����ݻ��߹��ܵ��Ƴ������ܹ������Ƚ����Ե�������������Ҳ���г��������ڵ�����֮һ������Ϸ����������ǿ���û�ʹ�ò�Ʒ��ʱ���Ͳ�Ʒ��ӯ����������Ҳ�ǻ��ۼ�����Ϊ�ó��IJ���֮һ������δ�������и�����������֡����忴���������ں����ҵ���Ѿ��������棬��ʼ����һ����ѭ���ĽΣ���������Ͷ��ѭ��Խ��Խ���������۵���������Ҳ�����һ������״̬������Ԥ����2021��ĵ������ȣ�����Ӫ�ս�ʵ��ͬ��13.7% ��18.7%����������˾Ԥ�ھ��������6.08����Ԫ��6.35����Ԫ֮�䡣�����Ԥ��δ����������YYֱ������ʷͬ�����빱�ף�Ҳ����˵�����ۼ��ŵ�������ģ�ͷ�չ�ٶ��Ѿ��ָ����˰��������Ӫҵ��֮ǰ��ˮ���������������٣������ɴ���һ���Ƕ�֤���˻��ۼ����ں���ijɹ���

�����ڵķ�չ״���������������������Ż��ۼ��Ž��ں����г��ϻ�ø�������ٺ�����г��ݶ��Ϊ������ɹ��ij�����˾֮һ������ȷ�ķ����;����ǻ��ۼ��Ų��ϻ�óɹ��Ĺؼ���δ�������۱�ʾ����������ǿ��Ʒ��Ӫ�ı��ػ�ʵ�������뱾�ػ������罻��̬���ţ�Ϊ�û��ɶ���������ֵ��

- ��Ȩ����

- ���Ľ��������߹۵㣬��������������������ϵ������Ȩ����ר��������δ�����ɣ�����ת�ء�

ר�ҽ���

-

����

�ܷ�������2304830

ȫ�����£�2361

- �������׳�ֱ��3000����Χ�ۣ�С��������˭

- 9��9�Ŀ�ϣ�Ϊ����ֹ��ס�յ곱��

- �ֶ�������1.4�ڳ����ԣ�������������ô�����ģ�

- ���Ա�����ȡ��618Ԥ�ۣ��û�����ս�ٴδ��죿

- ���º�t�����������Ƽ�Ȧ����Ҫ�����١�����Ȧ

- ����180���ܴ��������ڰ�����ҵ�����������������Ͷ�߲���

- ����AI��ը���ˣ�����Sora�İ���EMOȫ���������

- 618 �����������Ա���������ʽ��������

- ������չ��CEO��ֱ�ӵ����˳�ģ����

- ֧������˧��ת���Ѿ�����ؼ�ʱ��

ɨһɨ����ʶ���ά��

��ע�������ٷ��Ź��ں�