ϲ�����ţ��ڲ�������Ϊ��ѩ�Ĺ��硱��λ����ظ�ԭ���۱�Ե����������ߵ�ɽ�������Ǵ�½�����Ǵδ�½����Ȼ��ɽ��Ҳ���й���ӡ�ȡ��Ჴ�����������ͻ�˹̹�ȹ�����Ȼ���磬�����ʲ��������-�������ط壬������³�ز�������䴦�����Ȱ��߷壬ȫ��2450ǧ�ף�����Ϊ������߷��������꣬���θߴ�8848.86�ס�

������껹�ڿ�

2012��8�£����ཨ����ϲ�����������Լ������Ĺ�˾ʱ��ʹ��������ǡ����������������ǻۣ��������������������һ����һ���ӵľ���ʳ��������ϣ���Լ�����ҵ����������ɽ��һ��Ρ��ߴ����������Ԥ��Խ������ʧ��Խ��

��ɽ��־���ཨ�����ǵ�һ�ˣ�ϲ������ɽ���ϵ���߷������������ڵ�һ�λ��������ڼ�������ù��ˣ������û�д������ˡ�

ǧ����ǰһ���5�£����ڵ��̷����������������γ�����һ��Ұ�IJ������й�������������˾���ù�˾�����������ĸ߶�ͬ������ʱ��8848���ֿ��ȣ��������������6000����Ԫ��Ͷ���˰���IDG���Ż���ʼ������Զ��̨�����ƿƼ���˾��ʼ���������������ֽ���Ͷ�ʼ�Ѧ���ӣ��������Ϊ�й�����������ҵ���콢��������ʱ���ܿ�����������˹����־������Ϊ�й������ŵĵ�������վ�㡢�й���վTOP10��

�ź����ǣ�ǿ��Ļ���û������8848�ĻԻ͡�20����������ƴ������η���������ȴ������������ң���ʧ����ʷ�ij����С�

�����8848��ϲ�����������˵ģ����������ϲ��������Ȼ���ţ��ཨ����Ȼռ���Ÿù�˾���³��ı�����������ˣ����������Ƶ����ƽ̨���ڻ�������֤ȯ����ίԱ���ύIPO���룬��ͼ���Ŧ�����������������ʵ���������Ƿ��֣�ϲ�����ŵ����Ӳ����ÿ�����ȥ�İ�������Ǯ�İ��꣬�������������ȫ�����䡣

���֡���Ƶ����Ƶ����Ҫ��������Ϣ���壬��ͼ�ġ���Ƶ����ͷ�����ҵ��Ѻע��Ƶ��һ����Ȼ��Ȼ���¡���ϲ�����ź�����ͬ��һ��������ǰ�IJ�����ģ���ĸо��������о�����ͬ�������һ�����������ľ���

��ʶ��ѯָ�����й���ȫ������������Ƶ�г���������Ƶ���ռ�ˮƽ����������2020�꣬����12��������Ⱥ��������Ƶ����Ϊ68%����������й�������Ƶ�г������˾������ռ䡣��ý�й�����Ҳ��ʾ��2020���й�������Ƶ�û���ģΪ5.7���ˣ�Ԥ��δ�����������ȶ�������2022�꽫�ﵽ6.9���ˡ�

����ȥ�����ĵ���Ե�����ɲ����ף��ο�������ʱҲ��ƭ�ˡ�

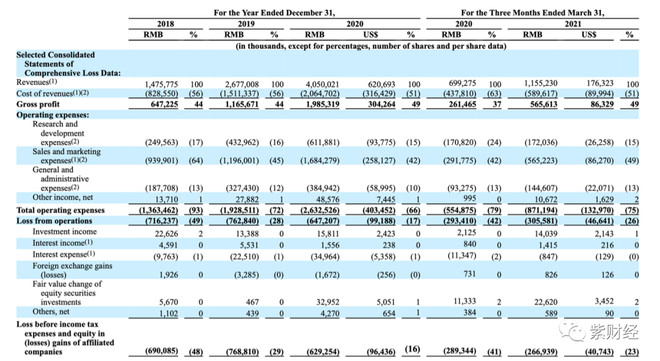

�й�����ʾ��2018����2020�꣬ϲ������Ӫ�շֱ�Ϊ14.76��Ԫ��26.77��Ԫ��40.50��Ԫ���긴�������ʸߴ�40%�������꾻������Ӿ��ˣ��ߴ�21.52��Ԫ�����й����У�ϲ�����Ż������˵�һ����ҵ����Ӫ�ա�������ֱ�Ϊ11.55��Ԫ��2.67��Ԫ����Ӫ���ֽ���������2.52��Ԫ��

����ζ�Ű�������ϲ�����Ŵ����һֱ���ݿ����������Σ����ⲿ����Ѫ�ųŵ����졣��ʵ���˾����������������������ȥ���ù�˾���й�����ȷ��ʾ��δ�����ܼ�������

�ཨ��û�л���Ȩ

�Ӹ߲��µ���Ӫ�ɱ���ϲ�����ų��ھ�����������ס�

����2021���һ���ȣ�ϲ������ƽ���»�Ծ�ƶ������û�Ϊ1390��2020��ͬ������70.2%��ƽ���»�Ծ�ƶ������û��ĸ�����ԼΪ13.3%���ڰ���Ĵ�����ǰ�ģ������ijɼ�������ʲô��

����Ӫ�ɱ��У�Ӫ��֧���߾ӵ�һλ����ȥ����䣬ϲ������Ӫ������ֱ��յ���9.40��Ԫ��11.96��Ԫ��16.84��Ԫ����Ӫ���еı��طֱ�Ϊ64%��45%��42%������һ���ȣ�ϲ�����ż������ִ��ֱʵ�Ӫ�����Ͷ����5.65��Ԫ��ռͬ��Ӫ�յ�49%���൱��ÿ����Ǯ�����о���1��ǮӪ���ɱ���ͬ�ȼ���93.7%����ƽ���»�Ծ�ƶ������û������߳�һ��ء�

�������ϵ���Ǯ����ϲ�������ֽ�漱������2021��3�µף��ù�˾�����ֽ��ֽ�ȼ��P�����ֽ�ֻʣ�²���4.96��Ԫ�����������������λ���ٲ����ʾͳŲ�������ˡ�

�ཨ��������Ҳ���Լ��Ŀ��ԣ���ͬ��ӵ�зḻ��Ʒ�������Ѷ���ٶȡ��ֽ���������ͬAPP֮��������������ͳɱ��ܵͣ���Ʒ��һ��ϲ�����ŶԵ���������Ӳ����������������̫���ˡ���ӯ��������ʱ������ǰ��Ҫ����һ���û����ݰɣ�

����������ʾ���ڳ��������նˣ�ϲ����������˹����ͨ�á����������������ǵϡ�ε���ȴ�ɺ�������������3�£��Ѿ���60��ҳ���ֲ����ϲ���������ݡ�����û����ѵ���ͣ�ϲ����������Щ�������һ����ʱ���漰�IJ�ֹ������ֳɣ���Ҫ������������ȡ��ڣ��ο���֦������FM����Ҫ����������һ���Գ�����Ƶ��������

�ཨ��Ҳ�����Դ����Լ����ն��Ի������Ȩ��ֻ��̫���ˡ�

����2017��6�£�ϲ�����ž��Ƴ���ȫ��������AI����С�ţ���ͨ���˹����ܹ���������ʱ����Ϣ��ȡ��ڡ��˺ù�˾��С��ϵ�����ַ�����С��nano�����С��AI�����߶�����

����Ϊ������ٶȡ�С��ͷ���Ƽ���˾ͬ����������һ�㣬��һ��ȫ���Ը��������ϲ�����ż��������С�����г��ϼ���û�д��ڸС�

���й����������豸�г��¶ȸ��ٱ��桷��ʾ��2020�꣬����Ͱ͡��ٶȺ�С������ռ�й����������г�����95%����һ����Ҫ����ƽ̨�ϣ�С��nano������������1000��̨��

һ��û�л���Ȩ�Ĺ�˾ע���������̰��Ķ���������ԭ����BAT�Ǿ���ȷʵ����ϲ���������ó��ģ���������ϲ�������������ཨ��Ҳδ���á�

������Ƶ��ҵ��ħ��

һ���ɹ��Ļ�������˾�Ĺ�ע�㲻��������ͣ������������߿ͻ��������Լ������ͻ���ֵ�������Ѵ������������¿ͻ�ȴ����ס���߲��ܴӿͻ����ϻ�ȡӦ�е����棬������һ��ج�Ρ�

����ϲ�����žʹ����ⳡ����֮�С�

���ġ���桢����ֱ�������������Լ����������²�Ʒ�ͷ�����ϲ�����ŵļ���������Դ�����У�����ռ�����2018-2020�꣬�ֱ�Ϊ6.44��Ԫ��12.40��Ԫ��17.53��Ԫ��ռȫ��Ӫ�յ�43.6%��46.3%��43.3%��

�ӱ����Ͽ���ϲ�����Ÿ����û������ѻ�Ա�ı������Ȳ��������ֱ��2018��3�µ�1.8%��0.4%������13.3%��12.8%�������ѻ�Ա�������ѵ��˾�����ֵ���Գ��½����ƣ�2019��3�£��˾��������ѽ�ͣ����127.70Ԫ�ĸ�λ��������3�µף���һ��������ն��63.99Ԫ��

�����û����������������Ȼ�»���ϲ�����Ÿ��ѻ�Ա���������˾�����ֵ��������Ҫԭ���������ݽ��跦���������ڣ�ϲ�������������������������������ɡ��̿������������־�䡢���ء��ƽ���ȶ�λ��ͬ����ƾ������֡����š���ҵ��С˵�������������������ݣ���һ����ɫ��

Ȼ����Ϊ��Ƭ�����ģ����ϲ��������ԭ�е�PGC��רҵ�������ݣ���PUGC��ר���������ݣ�ģʽ�⼱������UGC���û��������ݣ�����Ծ���ݴ�����Ѹ������ȥ����Ѵ�520���ˣ�����������һ��ǧ�ɣ����û��ƣ�ϲ�����Ų���˫���շ����أ�����VIPҲ�����˼�����ÿ�����õ����շѣ����������ٲ��Ŷ�����������ƽ�ȡ���

�㷢֤ȯ��ý��ҵ��ϯ����ʦ��ʵ��һ���б��б�ʾ��

����õ�APP���ഹֱ�Ը�ǿ��ƽ̨��ȣ�ϲ�����ŵ��������͡��û������������߶���Է���������ƽ̨��һЩ��ֱ֪ʶ�����רҵ�Է�Χ����Ƿȱ������û�����ҵ�ƾ���IT�Ƽ�������רҵ�Խ�ǿ�����ݸ�����Ըƫ�͡���

��������Ҳ���ཨ�����е�ʹ������2020һ�꣬ϲ�����žͲ�����4030��Ԫ�����⳥��������Ȩ��Ȩ�йء���Ӫ�ɱ��ߣ���Ʒ����ϡȱ������ģʽ��һ���û�������Ը�ͣ�ƽ̨�ٳ���ӯ�����ⲻ��ϲ������һ�ҵ����⣬����ȫ��ҵ��һ�����⣬�⿿IPO�����£�������Ƶ��һ����֦����һ�����������ӡ�

2020��1�£���֦��½��˹��ˣ����м�11��Ԫ�����к��Ʒ�������2020�궼���ȵ��ԣ����ʱֻ��1.96��Ԫ���������Clubhouse���������ߵ�15.82��Ԫ����꼻�һ�ֺ��ٶ������ش죬�ع���4-6��Ԫ���䡣6��1�գ���֦������һ����������1-3��Ӫ��4.95��Ԫ���¸ߣ���������7000��Ԫ��ͬ������45%��

�������û����ڵİ�����������˼��ѣ�ӯ��ңң���ڣ�ϲ�����Ż������˰ɡ�����һλ��������˵����ԭ������Ӣ�������־������ͼƬ�������磩

- ��Ȩ����

- ���Ľ��������߹۵㣬��������������������ϵ������Ȩ����ר��������δ�����ɣ�����ת�ء�

ר�ҽ���

-

�ϲƾ�

�ܷ�������8179

ȫ�����£�34

- �������׳�ֱ��3000����Χ�ۣ�С��������˭

- �ֶ�������1.4�ڳ����ԣ�������������ô�����ģ�

- 9��9�Ŀ�ϣ�Ϊ����ֹ��ס�յ곱��

- ���Ա�����ȡ��618Ԥ�ۣ��û�����ս�ٴδ��죿

- ����180���ܴ��������ڰ�����ҵ�����������������Ͷ�߲���

- ���º�t�����������Ƽ�Ȧ����Ҫ�����١�����Ȧ

- ֧������˧��ת���Ѿ�����ؼ�ʱ��

- ������չ��CEO��ֱ�ӵ����˳�ģ����

- ���������ͣ��మ��ɱ��������

- ��Ϊ��С�ף������桱������չ

ɨһɨ����ʶ���ά��

��ע�������ٷ��Ź��ں�