���������ۿ�ģʽ��չ�����ҳ�����������ձ����¹��Ⱦ�չ�־������ԣ����۴���GDP���ٷŻ������������ߵ������������뵽�½Σ��������ش��������ѹ���ĸı䡣

���̹����ۿ�ҵ̬�ķ�չ��ʷ��ͨ�������ں�۾��÷Ż��Ĵ��¡�

����¹��İ����루Aldi�������ڶ�ս֮��GDP���ٷŻ�ʱ�ڣ��ձ��Ƽ�ڭ����20����90������ٷ�չ����ʱ�ձ���ĭ���ñ��ٱ�����GDP���ٷŻ�/�»��������֧�����������������˹������Դ��20����70���������������������ۿ������ڹ��������dz������ҵģʽ������������TJX����˹��ŷ��Primark��TK Maxx���̳���

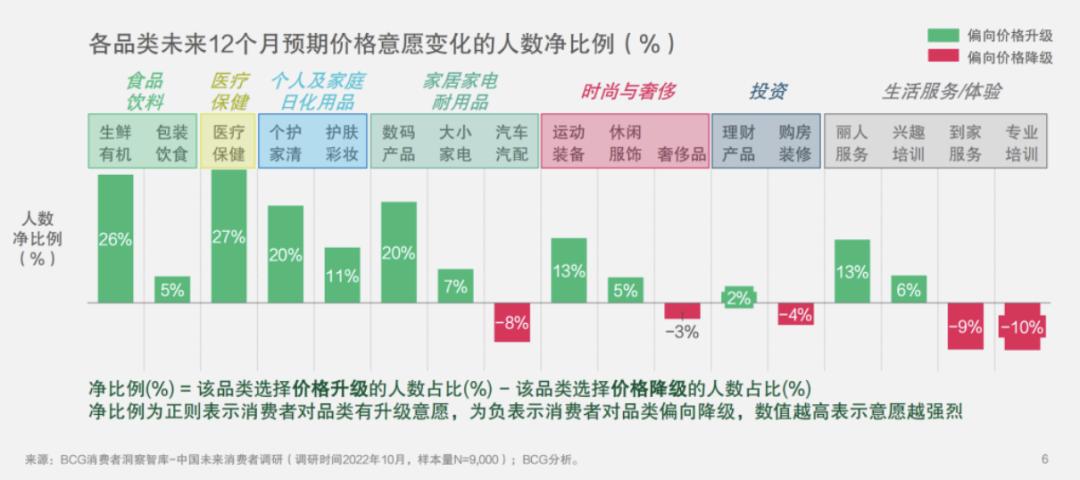

�ӵ�ǰ���������г����������ݲ�ʿ����ѯ2023��5�µ������ߵ��У�δ��һ��Ԥ����������������45%��Զ���ڼ���������16%����������Ԥ������仯����ֵ��2023��1-5 ���»�1.5%��

��ʿ����ѯԤ��δ��һ���й���������Ը��������ǿ��ͬʱ��ͬ�����ε����������ķֻ����ܼӾ磬��ԣ�ײ�����������������ƣ����в�������Ⱥ������ѻ���������Լ۱ȵ���Ʒ��б��

�����������в�������׳�߶˻���ͷ����������������ת��۸���߾�����������������Ѱ���ۿۺʹ���Ϊ�����й������г����������ơ�

�й��ۿ����۷���δ��??

�ڹ��ڴ�ͳ�̳����۷�չ���裬ʵ����Ʒ�������ϻ��ʽ��������������������ѽṹ�Ѵ�

����ȶ�ˮƽ�ı����£������ۿ�ҵ̬ת�ͻ�Ϊ�µijɳ�������

�����й��ٻ���ҵЭ�ᣬ2020-2022���ҹ�����ҵ̬���۶���ÿ���λ����������ҵ����չ�����ڡ�

���ص��̳���IJ���״��������2020��������������ͬ�̶ȵ�ӯ���»�/ת�����������ٷŻ�/�»�����ͳ����ҵ̬���뷢չƿ�����߱�ǿ��Ӫ������ͷ��������½����ʼ���Ϲ�Ӧ����Ч���Ƴ��ۿ�ҵ̬Ѱ��������Ҽ��á��аټ��š����Գ��еȡ�

���мҼ��ü�������ȫ�·������ۿ���������Ʒ�ơ������û��ǡ�����λӲ�ۿ�ģʽ��רע������ͥ�����������Ʒ����ƷSKU��ǧ���֣�������������Ʒ��������Ʒ��������Ʒ�ȣ���Ŀǰ���û��ǡ�Ʒ�Ƶ��ѿ�ҵ��9���ŵꡣ

����21��10�£��Ҽ��ÿ�ҵ��ȫ�����ۿ۵꣬Ҳ��ȫ���Ҳִ��ꡣ�ŵ�λ��Ϋ���ٹ����㳡����Ӫ�����6000��ƽ�ף�����5000�����Ʒ����������ðٻ����߲�ˮ�������ʺ��ʡ����������ĸӤ��Ʒ��Ʒ�ࡣ

���Գ�������2021��5�¾Ϳ������ҡ��ִ��ꡱ�����ڴ˺�IJ���һ������������55�ң�����ȫ��10��ʡ�С�

����1��15�գ����Գ������������������ϲִ������콢�꣬���Ա�������Ƶ��ŵ�װ����Ӫ������������ȡ��Ա�ѡ������콢��Լ1.2���SKU�У�������Ʒռ��Լ15%��������Ʒռ��Լ10%�����ϵر�Ʒռ10%���ң���40%����Ʒ�״��������������֡�

���Գ��л�Ա���Χ�ơ�ȫ��+ȫ��+���ء��Ĵ�ֱ��Ӧ�����ӱ����Լӹ���������ÿ��Ʒ���ж�������ˡ�����+ȫ��+������ɫ������Ʒ�ṹ��

�аټ������������ŵ꣬��ȡ���еꡢ����ꡢ���������ʽ����ȫ����Ʒֱ������������������Ա�Ʋִ�ʽ���롰�����ۿ�ʽ�����־�Ӫģʽ���ϣ��а�ȫ����Ʒֱ����Ա���ŵ꾭Ӫ���300-1000�O����Ӫ��ѡƷ��1000������Ʒ����Ҫ�Խ����ۿ���ƷΪ����

2023�꿪ʼ�����ڶ����ͳ�̳�������ͷ����ۿ�ҵ̬��Ŀǰ�����ۿ�ҵ̬��չ�д����ڣ������������ͷɽķ��Sam��s Club�������пͣ�Costco���Ͱ����루Aldi�������Ⱥ��й��г���

2 �� 20 �գ��ֶ��꣨WMT.US�������� 2024 ���꼰 Q4 ҵ�����ֶ����й������۶�ԼΪ179����Ԫ��Լ�������1287.33��Ԫ������ɽķ������Ϊ���ۣ���ȵ������۶����� 17%����Ա������ 10.0% ��ǿ������������ĩ��Ա������ Plus ���ʴ�����ʷ�¸ߡ�2023��ף��ֶ������й�ӵ��47��ɽķ�ꡣ

��ׯ˧���۵���Ƶ���������Ա�ŷ�����ۿ������̣�����������ҵ�����ۿ���������Щֵ��ѧϰ�ͽ���ĵط���

�ۿ����۵Ĺ�Ӧ�����ֺ���������

��ׯ˧���۵���Ƶ�����о���Ϊ�ۿ�����Ӧ�þ���SKU���۽���Ƶ����Ʒ��Ϳ�������Ʒ�������й�Ӧ�����֣�����������������������

����SKU��������ӪЧ�ʡ���ߵ�SKU�ɹ��������

�ۿ�ҵ̬����Ҫ������֮һΪ�����SKU����������Ʒ��ӪЧ�ʺͲɹ����������

�Աȹ�������Ҫ�̳�ҵ̬�����ߣ��������ŵ�ѡַ��λ�� SKU�ֲ����·���Ϊ������Ӳ�ۿۡ��ִ���Ա�ۿ۵ꡢ�ۺ��̳����ࡣ

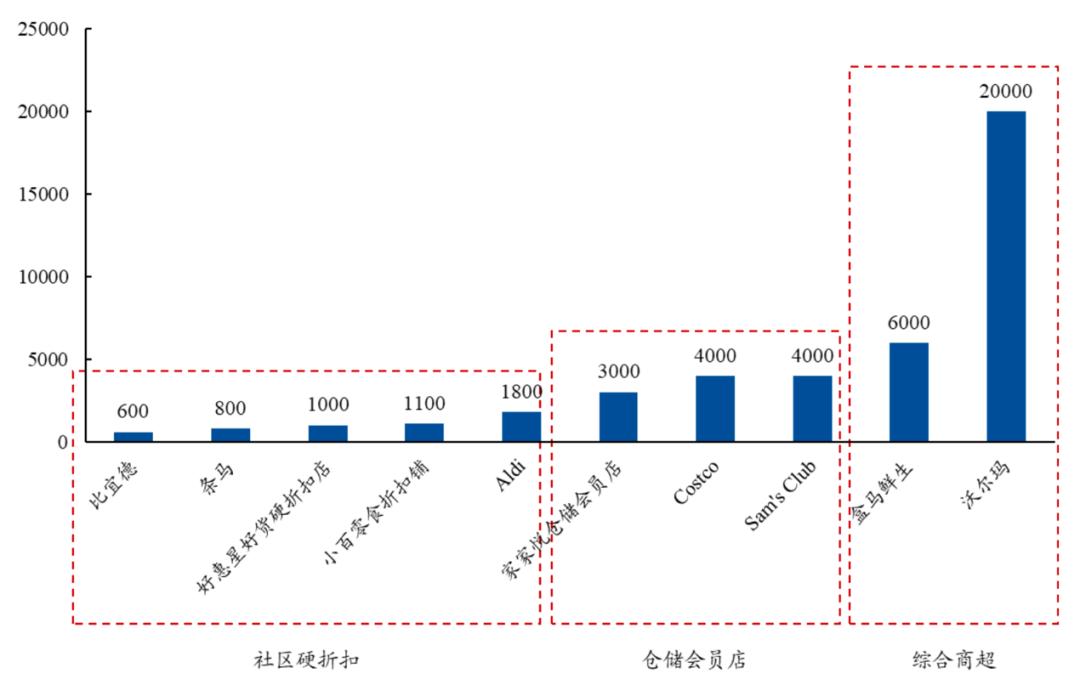

����Ӳ�ۿ�ѡַλ����������ܼ�����������Ȧ�����������С��1000ƽ���ڣ�������˵£��ŵ����200-300ƽ���аټ������µ�С����ʳ�ۿ���100ƽ���ֶ������й������������600-800ƽ��

����Ӳ�ۿ�SKU������Ϊ��������˵�Լ600��SKU������Լ800��SKU��С����ʳ�ۿ���Լ 1100��SKU�������루Aldi��Լ1800��SKU��

�ִ���Ա�꼯�ִ�+������һ�壬��Ҫ���ŵ�����ϴ���˿������ɱ��������ֲ������أ�ͨ��ѡַ�ڷ�һ�߳���������/�Ǻ�����Ȧ�ضΣ������ɵ�SKU����Ҳ���࣬�� SKU���������Ե��ڴ�ͳ���ۺ��̳���

�Ҽ��òִ���Ա����Ϻ����㳡������ﵽ7000ƽ��SKU3000+�����пͣ�Costco��ƽ�����������1.36��ƽ���ҡ�SKU4000��ɽķ��Ա����������1��ƽ�ס�SKU4000�����ֶ����ۺ��̳��ŵ�ƽ�����1.65��ƽ��SKU�����ɴ�2����������ࡣ

�۽���Ƶ����Ʒ�ࡢǿ��Դͷֱ��

����ʵ����Ʒ�������ϻ��ʽ��������������������ѽṹ�Ѵ�����ȶ�ˮƽ���ͼ����ۡ���Ʒ��Ʒ�ƻ�ЧӦ�������ι�Ӧ����ַ�ɢ��Ʒ������������������Լ�ɱ����������������ѳ�����

��Զ��Ե���ġ�������ɱ��������������ѳ����Ҿ߱��嶯�������Ե�������ʳΪ���ʺϷ�չ�ۿ�ҵ̬��Ʒ��֮һ��Ҳ��˹����ۿ�ҵ̬��������ʳ���У������⵰�̡�����������������͵�Ʒ��߱����衢��Ƶ�������ԣ�ͬ���ʺϷ�չ�ۿ�ҵ̬��

�ۿ�������ͨ���ⲿ��Ӧ����Ч����+�ڲ�ǿѡƷ����+���������������ţ�������������Ʒ�Ƽ�ֵΪ���ĵIJ�ҵ�����ݡ�

������Ϊ�������ŵ�Ʒ�����������ƷΪ����Լ2000�� SKU���������Ʒ��ɴ� 1500����

�����ڽ��粼���ۿ�������ģʽ����������Ƶı���Ʒ�Ʊ��˵µĹ�ͣ��Ҳ���������������ӻ�Ϊ����û�����ùؼ����⵰�̡����ʵ������������Ʒ�����������߹���Ƶ�κ����۶����������

��������Ʒ�ơ�����ֱ�ɱ���

��ׯ˧���۵���Ƶ������Ϊ�ۿ�ҵ̬����������Ʒ�Ʒ���������й�Ӧ������/��Ӧ��������������Ʒ������ѡƷ������Ʒ����֪������ϸ�Ҫ��

�Ժ�����ͷΪ����������Ŀǰ����Ʒ����Ʒռ�ȴﵽ 90%�����пͣ�Costco����ɽķ��Sam��s Club���ֱ�ռ�� 30%-40%��20%-30%��

������ͷ��ҵͬ����������������Ʒ�Ƽ�ֱ�Ӳɹ���ǰհ�Բ��֣���Ŀǰ����Ʒ������ռ����Ϻ�����ͷ�нϵ͡�

���Գ��������� 2011�������������Ʒ�ơ�����족������߿��Ʋ�Ʒ��Դ��������2022��������Ʒ�����۶� 32.7��Ԫ��ͬ������ 23.4%��ռ������ı��شﵽ 3.6%��

�Ҽ���Ҳ���缴�����ͨ���������й�����Ͷ�ʺ�Ӫ��˾������ũ��Ʒ���ӹ����ĺ�����������ʶȷ�չ����Ʒ����Ʒ������ 2022������Ʒ��Ӫ��ռ�ȴﵽ 13.22%��

���ݹ�˾���棬2013��������ֱ�Ӳɹ���ģռ�������� 85%���ϣ��뱦�ࡢ������ȸ�������ϵ�2500��ҳ��̱�����ʮ�����ϵ����ú�����ϵ����������Ʒ�����Ϊ����ũҵ��������ȷ����ũ���Խ���ҵ���� 200��������缰��ֳ��������ֱ�Ӻ�����ϵ����100 �ദ����ǩ����5�����ϵij��ں�ͬ������80%�����ʶ���ȡ�ˡ�����ֱ�ɡ���ģʽ��

�û���Ҳ�ڻ������ַḻ������Ʒ�ƣ������й���ʵ��ȫ����һ�廯��Ʒ�ʱ��Ϻͳɱ��ɿء�

�ۿ����۵Ķ�ά�Ƚ�����Ч

���˹�Ӧ���IJ��ֺ���������֮�⣬��ׯ˧���۵���Ƶ���������ۿ����ۻ���Ҫ���ж�ά�ȵĽ�����Ч������Ч��ƺЧ���������ŵ���������۵ijɱ���ѡַ���������ǿ��������õĹܿ�������

��Ч��ƺЧ������Ϊ�ɱ��ܿصĺ���Ҫ��֮һ��

�ԱȺ����̳�������ͷ���пͣ�Costco�����ֶ��ꡢ�����أ�Target�����˾����պ��˾����������пͣ�Costco����Ч���������ֶ��ꡢTarget���ҹ�ģ��ЧӦ���н�Ϊ���Ե������������ơ�

2022���пͣ�Costco�����˾����պ��˾������ֱ�Ϊ75����Ԫ��2����Ԫ���˾�����Ϊ�ֶ���������أ�Target����2-3�����˾�������Ϊ�ֶ���������أ�Target����3�����ϡ�

����2023��ĩ��2023.9.3�������пͣ�Costco��ȫ���ŵ�����861�ң�ʵ�־�����23�ң� 2014-2023��ƺЧ��������Ϊ 5.6%���ŵ긴������Ϊ 2.9%����Ա�����븴������Ϊ 7.3%��ռӪ�ձ���ά����2%���ң�Ӫ�ո�������Ϊ8.9%��ƺЧ�������ص�Ϊ��Ӫ����������Ҫ������

ɽķ��Ա�꣨Sam��s Club����2018�����ŵ�����ά����600�����ң�2018-2023���ۼƾ�����3�ң������롢ƺЧ�������پ�Ϊ7.3%��Ӫ��������Ҫ��ƺЧ�������ס�

�ִ�+����һ�壬��ʡ�ŵ�ִ������ܼ�װ�ɱ���

�����롢�Ҽ��õĺû��Ǿ�ͨ������װ�ޡ���Ʒ�����ϼܵ�ģʽ�����Լ���ܳɱ��Ͳִ����ã����������ڹ����˿��Դ�����������������������Ʒ��Ҳ�ṩ���ظ�ʹ�õĹ�������ŵ����ۡ�

�������Ϻ��ŵ�Ϊ�����ŵ����� 5̨���������豸������ 1��Ա����һЩ֧���Թ�������������������ɹ˿�������ɡ�

�����ѡַ��С�����߱�����ת�ͽϿ츴�ƵĿ�����

���ݹ���ͳ�ƾ֣��ҹ�ƽ����ͥ����ģ 2000����������ʳ����������ƣ�2022��ƽ��ÿ����ͥ2.76�ˣ���϶�������ƽ����ͥ����ģ 2000�������ȶ���3-4�����й�ģ�����������ơ�

�����˿ڷֲ���Ϲ��ڷ�ɢ��������ͥ��ģ�ϴ������ʹ������ʺϷ�չ�ִ���Ա����ʽ���ۿ�ҵ̬���ŵ�ͨ��ѡַ�ڳǽ�λ�û�ýϵ͵����ɱ���֧�Ŵ��ģʽ��ͬʱͨ�����͵�λ�۸����Ʒ�����ͥ�ճ���Ҫ��

�й���ͥС�ͻ�������֮�£��ִ��ƴ�������ʵ�ִ��ģ���ƣ�������С��ģʽ��Ϊ���ã����Ĺ�ע���������ɱ���

��������ҵ̬�ձ����ɱ��ϸߣ�����ѡַλ���Ϻ��ı��˵£��յ��ԭ��֮һ�����Ϻ����ϸߵ�Ӱ�죬�����ŵ꼯�����Ϻ��İ�����Ŀǰѡַ�ձ�ƫ������Ȧ�������ĵضΣ���ͬ�����ٽϸߵ����ѹ����

�ۿۻ���ս

�ۿ����۵������������ѷּ������Լ۱����ѵ��������ƣ��Ա꺣�⣬�ۿ�ҵ̬ͨ�������ں�۾������ٷŻ��Ĵ��¡�

�ۿ����۵Ĺ�Ӧ����Ҫ�����ھ���SKU���۽���Ƶ����Ʒ�ࡢ��������Ʒ��&���ƻ���Ʒ&Դͷֱ����ʵ�ֵͼ۲��ԣ���ë��+ǿ���ùܿ�+��Ч��ת��ͬ�����ŵ�ӯ����

�����ۿ����۵ĺ��ľ��������ܽ�������Ҫ���������棬������Ӫ������Ʒ��ЧӦ����Ӧ���IJ��ֺ�����������

�ڹ��ڴ�ͳ�̳����۷�չ���裬ʵ����Ʒ�������ϻ��ʽ��������������������ѽṹ�Ѵ�����ȶ�ˮƽ�ı����£������ۿ�ҵ̬ת�ͻ�Ϊ�µijɳ�������

��������ս��Զ�Dz���ģ���ô���ڴ�ͳ�̳����ۿۻ�ת�ͻ�������Щ��ս����ׯ˧���۵���Ƶ�������������������������ս��

��һ�Ǿ�Ӫ�������ս?

�ѵIJִ���Ա��ʵ�������ھ�Ӫ��Ա����Щ���ѻ�Ա�ı���������ϰ�߱仯Ҫ�dz���������ݻ�ԱѡƷ�����ۡ����ۡ��ƶ��Żݴ�ʩ���������ڵ�����Ʒ�����٣����Ը���Ҫ���죬�����û�Աÿ�ν��궼����Ʒ����ѡ�����Ż����ӽ����Ƶ�κ����������

�����ľ�Ӫ����Ͳ���ȷ�����ߵ�����˭�ij�����˵�Ǻܲ�һ���ġ���������ʵ�������ṩ�����ľ�Ӫ������������˽������ľ��ɡ���Ϣ������ϰ�ߵȡ���ͬҵ̬��Ӫ�����ܴ�IJ�𣬲�ͬҵ̬֮���ת����Ҫ������֯�����̡�ϵͳ��Ӧ����ȫ�������

�ڶ���ӯ��ģʽ����ս?

�����ƽ̨����Թ������Ϊ�����������ϼܷѡ������ѡ���ͷ�Ѻͳ������ڵĽ�������Ϊ�������Dzִ���Ա���Ի�Ա�ѵ�����Ϊ����

��������������Ʒ�ĸ�ë������ת��������

��ͬ��ҵ̬���Ź̶���ӯ��ģʽ���ı�ӯ��ģʽͬ����ı���֯�����̡�ϵͳ�ȸ������档

������ȫ����������ս?

�����ǡ�һվʽ���롱���������Ʒ����ḻ����������֪��Ʒ����Ʒ������Ӯ�����������Ρ���������Ҫ���ܿ��꣬���ٹ�����ٽ��ˣ��ṩ��������

Ŀǰ�����������úõĻ����϶���������������̣����籱�����������Ϻ��Ļ��������ϵ��ֶ������Ĵ��ĺ���������ɽ���ļҼ��á��ӱ��ı��˼��š������Ĵ��̼��š��㶫�����˼ѵȡ�

ԭ�����Գ����ڸ�����ʱ��Ӯ���ֶ��꣬�������ŵ�ȫ���ﵽ1000�ҵ�ʱ�����ֵĿ��𡣺����ĺ��ʾͺ������غ������о�������

�����й���ʳ�ṹ������Ȳ�����²�ͬ������ϰ����һ���Ĺ�ϵ��

���ԣ���Ҫת����Ҫ������������ƺ���ս�����������Ӧ������������������Ӧ�ĵ������γ������IJ��컯���������ܳ�����Ӫ�ͷ�չ��

- ��Ȩ����

- ���Ľ��������߹۵㣬��������������������ϵ������Ȩ����ר��������δ�����ɣ�����ת�ء�

ɨһɨ����ʶ���ά��

��ע�������ٷ��Ź��ں�