来源:华尔街见闻官方

IPO收紧也没能阻止光伏们上市的脚步,前有艾罗能源登陆A股,后有组件黑马一道新能源IPO被正式受理。

一道新能源在光伏行业的N型TOPCon效率和组件出货量方面表现出色,但面临的挑战包括激烈的市场竞争、产品结构单一和海外销售比例低。其持续盈利能力将取决于如何应对这些挑战,包括技术创新、市场多元化、成本控制和运营效率的提升。

组件黑马冲刺IPO

12月29日一道新能源科技股份有限公司首次公开发行股票招股说明书(申报稿)在深交所挂网,公司IPO材料被正式受理。

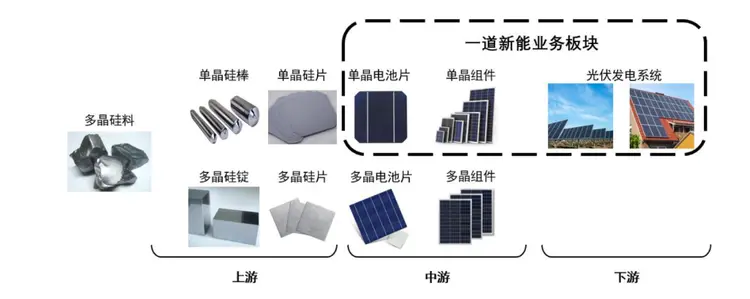

一道新能是做光伏电池片和组件的企业,目前主营业务以组件为主,电池片和发电系统占比较小。

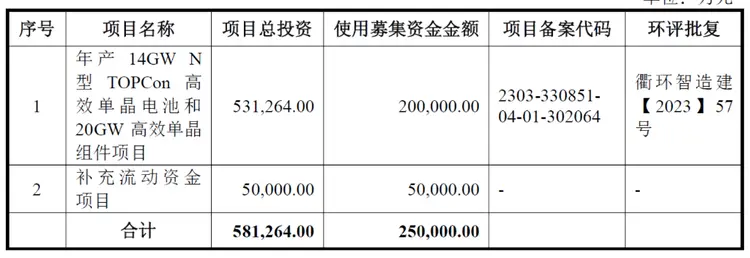

与其他光伏企业IPO目的相似,一道新能本次IPO计划公开发行新股数量不低于5878.9573万股,占公司发行后总股本的比例不低于10%。公司本次拟募资25亿元,其中投入年产14GW N型TOPCon高效单晶电池和20GW高效单晶组件项目20亿,补充流动资金项目5亿。。

(招股书)

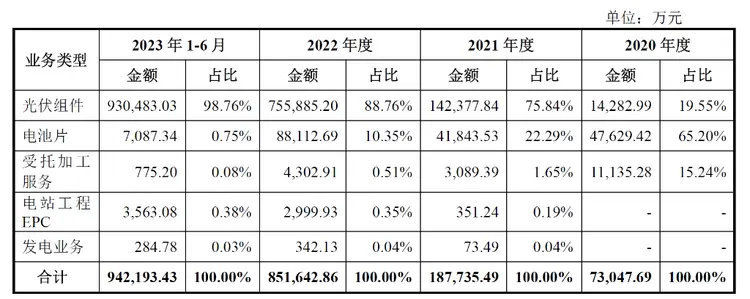

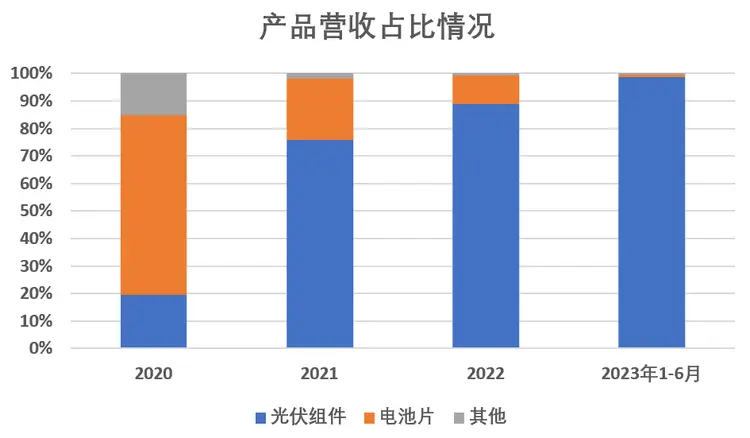

根据一道新能招股书披露的主营业务结构,2020-2023年1-6月,光伏电池和组件合计收入占主营业务收入的比例分别为84.76%、98.13%、99.10%和99.51%。

(招股书)

其中电池片营收占比从2020年的65.2%下降至2023年1-6月的0.75%,营收份额逐年下滑,产品战略已逐年向组件倾斜。

2021年后,公司以组件成为绝对核心业务,在2023年上半年营收占比更是高达98.76%,已成为高度专业化的组件公司。

(见智研究制图)

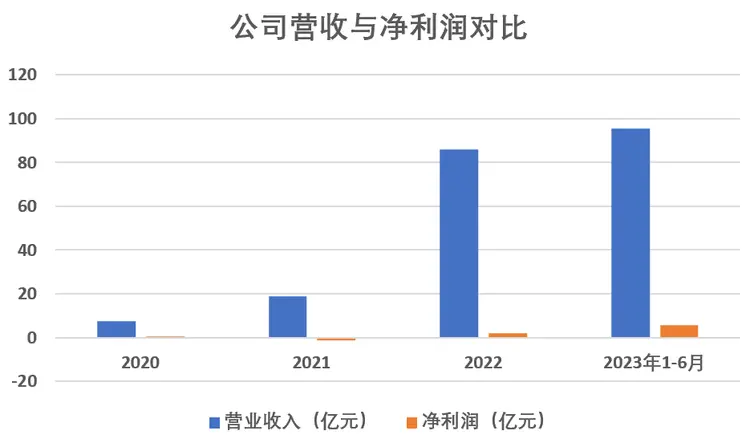

1、营收规模大幅扩张,净利润实现修复

2020-2023年,在“双碳”目标驱动下,光伏行业迎来新一轮需求爆发,行业总体营收规模大幅攀升,一道新能源2020-2022年实现营收分别为7.36亿元、18.94亿元、86.06亿元;2023年1-6月实现营收94.54亿元。2020-2022 年度复合增长率为242.05%。

2020-2022年公司实现归母净利润分别为2180.55 万元、-1.47亿元、2.03亿元,2023年1-6月实现归母净利润5.81亿元。虽然近年来公司营收规模扩张迅猛,但净利润波动却较大。尤其2021年直接陷入亏损局面,主要原因是2021年因光伏需求暴增,上游硅料价格猛涨,硅片价格也跟涨,而公司的主营产品是电池和组件,在当时硅料紧缺占绝对主导地位的情况下,电池和组件环节议价能力较弱,不得不被动承受上游涨价,导致公司盈利能力下降。

进入2022年下半年,光伏行业成本压力缓解,一道能源产能产量规模增长,规模效应显现叠加上游成本下降,使得盈利水平得以回升,2023年1-6月,随着上游硅料硅片价格进一步下降,公司盈利状况明显改善。

(见智研究制图)

2、TOPCon的早期入局者,组件跻身全球前列

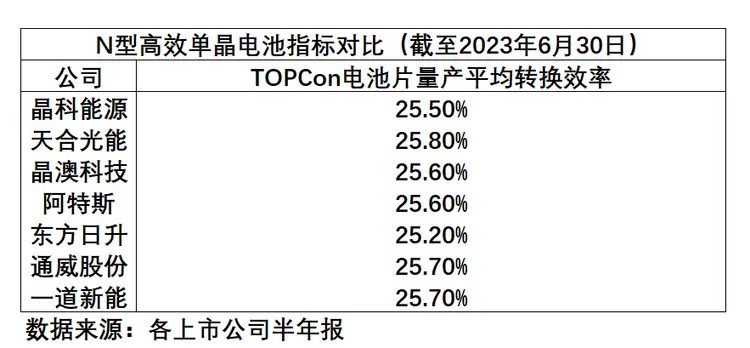

作为主营组件和电池的光伏企业,一道新能在成立之初便专注在N型TOPCon电池方向,效率业领先。2023年9月,搭载公司核心技术的TOPCon4.0电池,转换效率突破26.33%,平均转换效率优于晶科能源、天合光能、晶澳科技等头部企业,创造大面积TOPCon电池转换效率的行业最高纪录。

(见智研究,招股书)

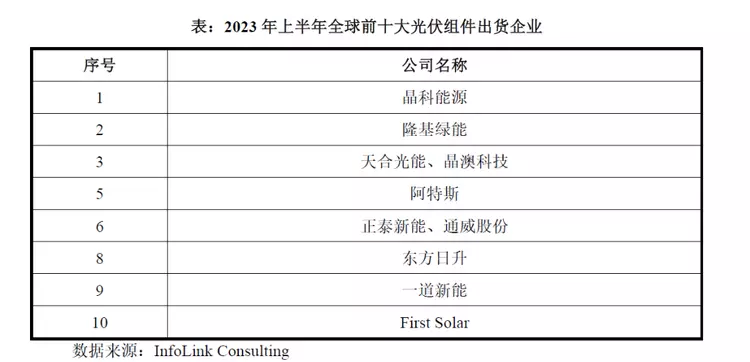

不止效率高,组件出货量也已跻身一线梯队。根据中国光伏行业协会调研统计,2022年一道新能生产的N型TOPCon组件,市占率已在行业内达到前三,2023年1-6月,一道新能在已开标的项目中,在三峡集团、中国华能集团、国家电力投资集团有限公司、中国能源建设集团有限公司N 型组件集采项目中标就已超2GW,N 型组件中标量位居行业第二。

根据InfoLink Consulting 数据统计,2023年上半年公司组件出货量位列全球第9 位,已跻身全球光伏组件一级供应商名录。

(招股书)

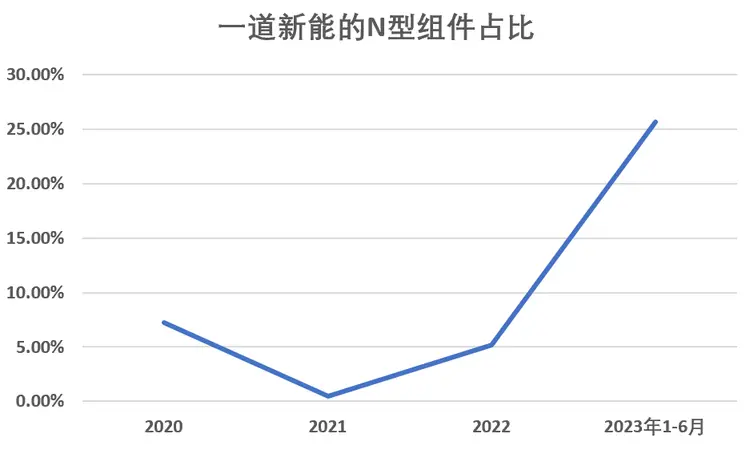

从组件产品结构也可以看出,公司2023年N型组件占比激增,2022年N型组件占比仅5.18%,2023年上半年迅速增长至25.66%,2023年上半年净利润就超过去年全年。受益于TOPCon行业红利,N型组件占比提升成为一道新能高速增长的核心原因。

(见智研究制图)

作为专注于N型TOPCon技术路线的组件企业,一道新能源即便在近两年组件行业竞争激烈的环境下,仍然处于TOPCon量产的红利期。公司成功利用了N型组件的市场红利,加上2022年四季度以后上游原材料价格下降,进一步提升了公司的盈利能力,从而使整体业绩表现良好。

虽然近两年业绩向上,但仍需关注风险

虽然2022年四季度后组件企业的成本压力有所缓解,公司盈利开始回升,但无论从行业角度,还是公司自身业务结构,风险仍需关注。

1、组件行业竞争激烈,赚钱较难

光伏行业目前仍将面临过度竞争,一方面通威入局后组件竞争更激烈;另一方面虽然上游成本下降,但组件价格持续下跌,至今尚无明确企稳迹象,最新组件报价中,P型182mm组件均价已跌至0.98元/W,N型TOPCon组件价格也已在1.02元/W附近,价格之低使得龙头们也难赚钱。

一道新能2023年1-6月P型组件销售单价1.51元/W,同比下滑12.4%,N型组件销售单价1.6元/W,同比下降16.74%。然而23年下半年组件价格非但没好转,还持续走低。叠加国内外组件高库存的影响,短期组件价格难有上涨可能公司下半年预计盈利压力仍较大。

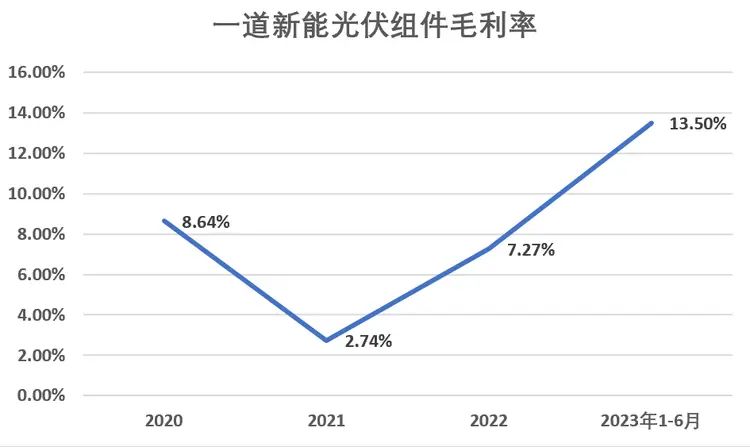

因组件行业竞争激烈,一道新能组件毛利率徘徊在7%-13%之间,在2021年达到最低,跌至2.74%。

对比行业可比公司可知,即使晶科能源、天合光能、晶澳科技等龙头,组件毛利率也只在10%左右,行业因过度竞争毛利率较低。不过2021年一道新能盈利受到的冲击显著高出同行,毛利率远低于行业均值,这与公司产品结构单一有较大关系,在硅料价格大幅攀升的背景下,其他一体化光伏企业相较于专业化厂商拥有更强的成本转嫁能力,因此具备更高的抗风险能力。与一体化龙头相比,一道新能受累于产品结构单一,其自然面临更高风险。

(见智研究制图)

(招股书)

2、海外占比低,走出去是关键

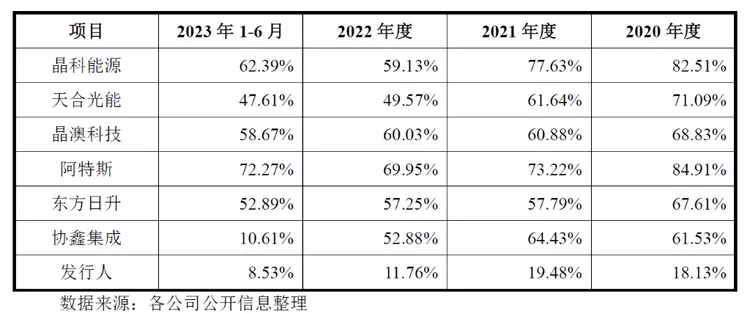

海外业务是光伏公司提升毛利的关键因素。一道新能相比同行,海外业务占比较低。

公司自成立以来业务始终聚焦国内,海外业务尚处于起步阶段,2020-2023年上半年,公司外销收入占主营业务收入的比例分别为18.13%、19.48%、11.76%和8.53%,与同行差距明显。

由于国内组件市场竞争激烈和毛利率较低,海外市场因其较大的发展空间、较高的价格容忍度以及对品牌和质量的重视,成为了许多光伏企业盈利的重要来源。晶科能源、天合光能、晶澳科技等头部企业在海外的业务占比超过50%,主要利润也由海外市场贡献。

(招股书:报告期各期可比公司境外收入占比情况)

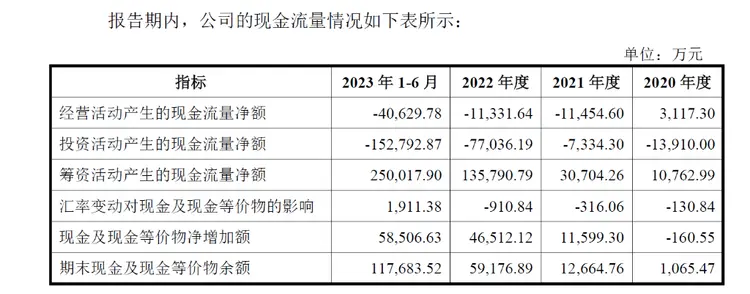

3、现金流吃紧,资金压力大

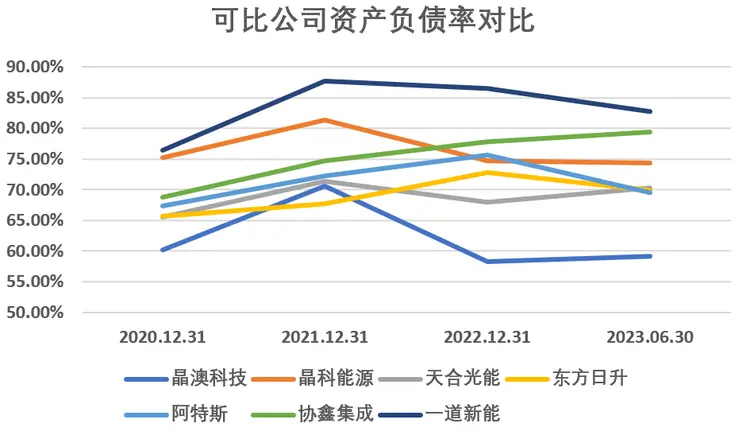

除了行业和产品结构风险外,一道新能的资金情况也值得关注,报告期内,公司经营活动现金流净额已连续三年为负。且2020-2023年上半年公司资产负债率分别为76.38%、87.71%、86.54%和82.81%,与同行相比资产负债率较高。

即使今年上半年资产负债率已开始下降,但仍高于同行,而光伏又是重资产行业,对资金需求大,后续业务发展仍存在较大的压力和风险。

(招股书)

(见智研究制图)

整体来看,一道能源在过去两年实现了迅速的营收增长和利润回升,其N型组件的效率和出货量也位居行业前列。尽管取得了显著成绩,但面对组件行业内的激烈竞争以及企业自身业务结构和财务结构的潜在风险,仍需保持警惕并采取相应措施。

- 版权声明

- 本文仅代表作者观点,不代表艾瑞立场。本文系作者授权艾瑞专栏发表,未经许可,不得转载。

扫一扫,或长按识别二维码

关注艾瑞网官方微信公众号