2023年,零售行业经历了最动荡的一年。

年末最后一天,运营11年的广州天河城东圃店将撤店结业。其实2023年来,关店通知对广州街坊来说,已是司空见惯:2022年以来,家乐福门店陆续撤场,直至2023年8月,最后一家广州门店被关闭。3月,天河城商业“因战略调整需要”,关闭天河城百货北京路店。截至目前国美电器在广东的门店已关闭到只剩2家。

商场超市关闭潮,不只在广州出现。据“潮新闻”基于公开报道的不完全统计显示,年内已有20余家百货门店因种种原因停业。这些门店无不曾陪伴市民数年,如今不得不关停让人唏嘘。线下零售受到传统电商冲击,流量一直下滑,无约而至的疫情成为压垮骆驼的最后一根稻草。疫情结束后,消费在复苏,但本地零售商家面临的“到店客流匮乏”问题,并未得到彻底解决。

其实,冲击线下零售的传统电商,日子也不好过。互联网流量见顶,电商行业经历了最难、最卷的一年。刚刚落下帷幕的双12鸦雀无声,阿里干脆官宣不参战。因为大促促不动了,相较于往年而言,双11、618已冷清许多。2023年,传统电商行业“太难了”:一边是行业格局加速盘整,拼多多“新王”登基,阿里与京东组织持续变动,国美偃旗息鼓,苏宁低调求生,鲜花电商平台花加停摆。另一边是行业“内卷”加剧,头部平台重启价格战,压缩利润空间,行业寄予厚望的新增长引擎直播电商争议缠身,被阿里等寄予厚望的AI电商也尚未成型。

零售行业有些青黄不接,动荡之下,仍在高速增长的零售业态只有两个:一个是跨境电商“外卷”出海;另一个就是兼具在线电商与线下零售属性的即时零售。

从马云1998年在湖畔花园创立1688.com算起,跨境电商已有20多年发展历程。近年来,靠着D2C、柔性供应链等模式变革迎来第二春。而从外卖业态成长起来的即时零售,则是实打实的新物种。“基于本地供给、依托即时配送、满足即时需求”的即时零售,日益受用户与商家青睐,正在零售业掀起新浪潮,即时零售平台、商家、创业者等弄潮儿频出,呈现一片欣欣向荣。

2023年已然结束,已经开启行程的2024,即时零售产业将会如何发展?蕴含着哪些新变化、新机会?罗超Pro(ID:luochaotmt)整理出九大重点,来全局回顾这一朝阳产业的过去一年。

一、群雄逐鹿,即时零平台竞争日趋激烈。

2023年9月,iPhone 15系列发售首日,包括美团闪购、饿了么、京东到家、抖音在内的平台,不约而同开启“iPhone新品售卖”,不约而同强化“什么都能买,什么都能送”的用户心智。这是即时零售群雄逐鹿的真实写照。

美团闪购在业内率先探索“万物到家”零售新业态,事实上,成了即时零售概念的提出者和开拓者,在用户基础、商家网络和即时配送网络上,均已实现“遥遥领先”,且成功孵化出歪马送酒、果切等即时零售新业态。

财报显示,2023年二季度美团即时配送订单为54亿单,同比大涨31.6%。2023年上半年,美团闪购单日订单峰值突破1100万单,年活跃商家数量则同比增长30%。在9月的“2023美团即时零售产业大会”上,美团副总裁、闪购业务部负责人肖昆宣布3年目标:“到2026年,美团闪购上将诞生30000家日销过万门店、100个10亿品牌。”

在美团闪购拔得头筹后,阿里、京东以及抖音、快手,在2023年围绕即时零售的动作,明显多了起来。

阿里当年提出“新零售”解决本地商家“触网”需求,但在用户侧却不具备“即时”特性。但即时零售是阿里不能输的战争。如今,拥有即配力量与商家网络的饿了么,以及力推折扣化的盒马,均已完成从生鲜和餐饮走向“万物”的布局,成为阿里即时配送的两张王牌。11月,饿了么启动“双百计划”,宣称要携手100个零售品牌,用两年时间实现100%增长。饿了么对阿里即时零售战略不可或缺,这也让“抖音收购饿了么”的传言可信度大打折扣。

其实,京东到家比美团闪购还早两年上线,虽然即时配送网络不如美团闪购,但在商家网络上也有深厚储备。财报显示,2023年二季度京东到家活跃门店数量超过30万家,同比增长超七成,此外京东还有京东MALL、京东超级体验店、京东城市旗舰店等本地业态。2023年9月,京东到家发布宏图系统并启动“双百亿品牌计划”,宣布要在2024年助力10个品牌销售额突破10亿元,并打造一个销售额超百亿的标杆品牌。

除了美团闪购、阿里与京东到家第一阵营外,抖音、快手对本地生活特别是即时零售也蠢蠢欲动。抖音在2022年于深圳试点小时达服务,目前尚未在全国范围内大批量上线;2023年2月,快手本地生活进驻上海等三座城市,三季度试水团购与外卖业务,一步步向即时零售靠拢。不过抖、快的规模,距离第一阵营有很大差距:一方面是因为缺乏即时配送力量和本地商家网络,另一方面则是因为缺乏对应的使用场景、用户习惯和品牌心智。

2023年,即时零售成为“全村的希望”,迎来众多头部大厂加码。平台加大营销推广力度,对用户来说有更多优惠、更多选择,对商家来说意味着更多流量红利和增长机会。平台越多机会越多,但当前,商家应将美团闪购作为绝对主阵地,采取“1+N”策略探寻其他平台机会。这样的策略在电商、外卖行业已被验证――只有跟着行业龙头走才更有机会吃到肉。

二、疫情催化,用户需求加深加宽。

巨头的蜂拥而至,源自背后用户需求的旺盛。

疫情期间,人们出门不便,“万物到家”成了获取生活物资的主要解决方案。与此同时,越来越多本地商家进驻外卖平台,靠线上订单“回血”保住基本盘。这期间,即时零售用户规模不断扩大,商家不断增加,订单不断增加,市场快速壮大。

商务部国际贸易经济合作研究院发布的《即时零售行业发展报告(2023)》显示,即时零售一直保持50%以上的年均增速,2022年市场规模达到5042.86亿元,预计2025年即时零售市场规模将达到2022年的3倍。

2023年疫情结束,人们一度以为即时零售会失速。但事实是,即时零售一路狂飙,市场规模直奔万亿。《即时零售行业发展报告(2023)》预测,到2030年即时零售市场规模将增至3.6万亿元,相当于同期社会消费品零售总额的6%。头部玩家美团2023年三季度财报也显示,其即时配送订单数增长至62亿笔,带动包括餐饮外卖、美团闪购以及到店酒旅业务在内的核心本地商业分部季度收入增长至577亿元。

正如20年前非典催生了电商,疫情也催化了即时零售市场。本质上,“好的体验”是不可逆的。

习惯了“即买即得”的年轻人,对“买了等待几天”抑或是“线下排队购物”正越来越难忍。埃森哲发布的报告显示,超过一半的95后消费者希望在购物当天收货,他们会因为配送时间不清而取消订单。

“手机下单,30分钟送达”这样的“外卖式购物”,是更便捷的购物体验。疫情期间用户主要“即时购买”生鲜等生活必需品或应急物品,今天,用户已习惯在即时零售平台购买一切生活所需。对此,美团高级副总裁、到家事业群总裁王莆中有一个判断:“即时零售不是应急零售,而是一种高确定性的生活方式。”可以更好满足人们“即刻拥有”“少等待”“高确定性”的购物需求,是即时零售市场长期增长的第一动力。

随着用户需求变深、变宽,2024年,用户在即时零售平台,将更高频下单。更多商家应跟着用户需求走,重点运营、精细化运营即时零售平台。

三、拓宽品类,更多本地商家跑步进场。

越来越多消费者习惯即时购物,即时零售平台成了新的流量池,越来越多商家想要抓住这一新的增长点。

品类运营是电商运营的基础。外卖平台在多年前,就已支持鲜花、药品等非餐饮配送了,但即时零售做的是“万物到家”,理论上来说,将成为“什么都能买的万能平台”。要实现这一点,推动品类扩张、吸引商家入驻、优化商品供给,就成了平台们的重点事务。

平台加速品类扩张,商家踊跃探索,两者双向奔赴。

数据显示,2023年七夕,美团闪购单日订单峰值突破1300万单,年活跃商家数量则同比增长30%,商家数的扩充在App上也有了直观体现。打开美团App,可以看到,其已长成一个新型综合生活服务平台,可满足用户衣、食、住、娱、喝、玩、乐、礼、育、药等几乎一切生活所需。

从餐而来,扩充非餐。可以看出,数码家电、美妆个护、宠物食品用品、百货服饰、母婴玩具等非餐品类,是核心扩充品类。2023年,美团闪购不断细化、丰富品类供给。比如在数码家电,在手机、平板、耳机、配件等3C产品后,平台上的家电供给正日益丰富,小到SKG、苏泊尔等生活、个护中小家电,大到格力、美的、海尔等冰洗空大家电均已囊括。通过不断通过与苹果、华为、vivo、小米等头部品牌达成官方合作,美团闪购以“头羊效应”吸引更多数码家电品牌与商家“来做外卖”,以给用户提供持续不断的、更有品质保障的、体验感更好的即时零售商品与服务。“电商平台能买的,美团都能买,并且送得更快,体验更好”的心智,正在逐渐形成。

不难发现,2023年,美团闪购供给侧优化的主方向之一是拓宽,即拓展以前很少甚至没有的供给,比如,数码家电、美妆日化、母婴玩具、宠物等传统电商核心非餐供给。2024年,这一方向将会延续,除了拓展,还将拓深。因为很多细分品类供给,依然不够充足,都属于蓝海品类,相关商家以及即时零售创业者仍有机会吃到红利。

尚未入驻的,建议跑步进场,已在探索的,要持续加码。

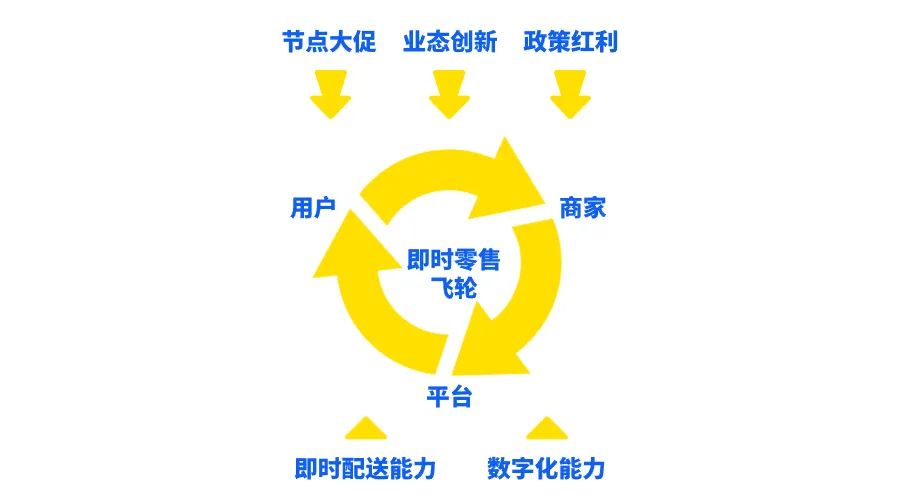

四、节点营销,加速市场飞轮运转。

用户需求日益强盛,品类供给日益丰富,即时零售的飞轮效应,就此形成。

而促使飞轮加速运转的第一个外驱力,是2023年,头部平台加码营销,以促进用户消费、吸引商家进场。

2023年,各大购物节传统电商平台相对低调,即时零售平台反倒博得了头彩,这也是即时零售接棒传统电商,成为零售增长点的侧影。

2023年,“618”、“双11”、年货节等年度大促,以及“2.14”、“5.20”、七夕等节日促销,美团闪购都投入了巨大资源,其还为即时零售“造节”,打造了“神价日”、“超级品牌日”、“超级品类日”等专属营销IP。同时,也积极响应各地“消费券”等刺激消费举措,抓住了消费复苏红利。

饿了么也在通过大促,来培养用户即时零售习惯,比如2023年双11,通过“好货1分购”和“大券包”在平台推广纸品、粮油、母婴、乳饮、零食等非餐品类。

为什么即时零售平台如此重视大促?

一方面,可促进用户消费。据美团CFO陈少晖在Q2财报电话会议上透露,已有近60%美团外卖用户成为美团闪购用户,随着美团闪购发力大促,这一渗透比例会持续提升。

另一方面,可吸引商家进场。对商家来说,在任何渠道经营的核心模型都是“流量-销量-增量”的转化漏斗,大促带来的大流量,可让商家获得可观增长。因此,平台重视大促,商家就会加大投入,给平台创造更多供给,进而带动更多消费 ,反过来持续吸引更多供给,形成正循环效应。

在9月的“2023美团即时零售产业大会”上,肖昆将“让品牌营销更有效力”,作为美团闪购未来3年发展的七大举措之一。

2024年,美团闪购必然会继续加大营销,其间平台会想法设法获取大流量,会倾斜更多资源,这些对即时零售商家来说,都将是重要的增长机会,必须深度参与,否则错过就要等一年――传统电商商家为了双11可以准备半年,说有些商家靠双十一“吃半年”都不夸张。本地商家面向即时零售重要大促节点,也要有这样的应对态度。

五、模式演进,长出新业态。

任何行业在高速发展与充分竞争中,均会催生出新业态。在大促等动作下,即时零售飞轮加速运转,为了更好满足市场需求,头部平台不断探索新解法,一些新业态也逐渐“长了出来”。

比如,美团闪购通过“闪电仓”,与传统商超便利及夫妻老婆店形成供给互补,来解决“供需错配”问题。起步于2020年9月的“美团闪电仓”,目前已全面铺开,截止2023年二季度末,全国闪电仓数量已突破5000个,且由一线、新一线城市不断向下沉市场扩张。据悉,2024年,闪电仓将开启下沉市场招商。

为什么要做“闪电仓”?因为传统的本地“门店”是面向“到店”业态而存在的,从选址到店面到人手再到选品到定价,都围绕用户到店消费场景。然而,用户“到家”消费有着截然不同的需求特征,比如时间段更宽,消费半径更广,品类特征更聚焦……传统门店已难以满足用户需求,也不利于商家备货拣货打包,对骑手停车取货送货等也不一定友好。在这样的背景下,美团闪购推出“闪电仓”来解决“供需错配”问题。一边是日渐深入社区、布局越来越密、距离用户越来越近的仓库据点,一边是美团配送领先的即时配送网络,“仓配结合”,能给用户更好的即时购物体验。

即时零售供给侧的业态进化,不只是从店到仓、仓配一体的转变。围绕一些高频消费场景和头部重点品类,行业还“长出”了其他“即时零售新业态”。

比如美团闪购孵化出了“歪马送酒”。从2021年6月启动以来,现已覆盖广州、深圳、成都、重庆、北京等30多个城市。其基于前置仓模式,将配送时效性进一步提高至25分钟,且可兼顾食用冰块、佐酒小食等配套商品售卖。除“歪马送酒”外,美团闪购还在水果领域孵化出“果切”新业态,刷新了用户买水果体验,也重新定义了“卖水果”生意。

即时零售是一块黑土地,如同电商行业会长出自营、平台、二手、拼团、直播、跨境等新业态一样,即时零售行业也一定会“长”出来人们意想不到的业态创新。从美团闪购等头部玩家的实践来看,供给侧升级仍是行业重点方向,一方面是“拓宽”让对应品类供给从“无”到“有”再到“多”,另一方面则是“深化”,让供给相对充裕的品类实现内在的升级,进而重塑购物体验。在这样的趋势下,很多传统零售品类都有望被即时零售重新定义,对应的生意都能用即时零售的模式重做一遍。

比如奶茶店,在外卖加持下就从传统的主攻丝袜奶茶、珍珠奶茶的奶茶店,升级到如今百花齐放的茶饮市场,万亿规模下诞生了奈雪的茶、喜茶等弄潮儿;

比如鲜花店,当基于“传统电商平台+传统物流配送模式”的“花加”们难以为继时,是否有可能基于即时零售重新落地鲜花订阅等业态?

再比如宠物店,传统O2O模式下互联网顶多可以成为将客户导流到店的渠道,即时零售模式下,以宠物食品的即时购买为切入点,也正在催生出上门代喂、上门洗澡、上门驱虫等新服务。

2024年,即时零售平台“深化”品类供给,一定会出现更多类似于“果切”、“歪马送酒”这样的新业态,这给本地商家以及创业者,带来巨大机会。

六、政策加持,即时零售持续推动本地商业繁荣。

如果说,平台发力营销,是即时零售飞轮的第一个驱动力。那么,政策,就是第二个外在驱动力。

2023年,在节点大促和创新业态驱动下,即时零售飞轮不断获得向上旋转加速度,与此同时,“政策”这一外力不断释放能量,保障飞轮平稳急速运转。

其实,2020年发布的“十四五”规划建议中已明确提出要“全面促进消费”,鼓励消费新模式新业态发展,即时零售无疑是当下最具代表性的“消费新模式新业态”。2023年,消费复苏成为许多城市的头等大事,即时零售更是被频繁提及。2023年初,中央一号文件首次明确提出“大力发展共同配送、即时零售等新模式”。7月,商务部等13部门联合印发《全面推进城市一刻钟便民生活圈建设三年行动计划(2023―2025)》,明确提出“支持发展线上线下融合的即时零售模式。”

在2020年前,电商行业经过10余年高歌猛进,我国成了电商大国。然而电商对实体商业形成了一定冲击。本地商业不繁荣,消费疲软,产业链萧条,就业岗位减少。正因为此,我国日益重视实体零售,基于此培育新型零售业态与模式,发展即时零售恰逢其实:

1、即时零售确实是便民惠民利民的民生工程。对市民来说,即时零售在疫情期间解决生活必需品供给,疫情结束则可更便捷地满足生活需求;

2、即时零售是遏制线下商业“衰退”的最优解。到家与到店场景互补可促进本地商业繁荣:本地商家可在平台开店应对电商冲击,比如一天没几个客人的手机店可以入驻卖货或者推广;也可加入到“歪马送酒”“果切”“闪电仓”等新业态中创业寻求;还可以利用平台的数字化工具实现降本增效……本地的店铺、仓库与骑手运转起来了,烟火气旺了,生意也会好起来。

3、即时零售是扩大城市就业的蓄水池。首先,它创造了本地商业中的就业、创业机会,夫妻店、小店可以活得更好,上规模的店可雇佣更多员工;其次,它会创造出一些新职业,比如美团闪购业态中就出现了分拣员、接单员、分区拣货员、合流分拣员、打包员、复核员、配送交接员、选品师、在线客服、平台运营师等等新岗位;最后,它会创造更多的即时配送运力需求,进而创造更多灵活就业岗位。

在我国提倡“数实融合“(数字经济与实体经济融合)的大趋势下,2024年即时零售的支持政策有望越来越多,特别是地方的具体支持举措,有望得到进一步落实,甚至不排除与消费券等消费刺激计划更紧密地关联,对本地商家来说,拥抱和加码即时零售也将获得对应的政策红利。

七、夯实飞轮基建,完善即时配送网络。

用户端的需求、商家与平台侧的供给,构成了即时零售飞轮的要件,节点大促、业态创新与政策红利,成为驱动飞轮急速旋转的外部能量――即时配送能力,则是锚定即时零售飞轮的核心。

即时配送网络是外卖也是即时零售的基础设施,在这一点上,美团拥有绝对优势。2023年5月发布的《2022企业社会责任报告》显示,2022年,共有超过 624 万名骑手在美团外卖获得收入。除了骑手数量遥遥领先外,美团还有强大的智能调度、骑手管理与本地运营能力。

即时配送物流是基础设施这一点,已成为行业共识。在美团外,饿了么拥有行业第二的即配网络,京东到家则与达达深度协同。第一阵营玩家都有强大的即配网络。抖音探索的小时购主要由达达集团、闪送和顺丰同城,这很难拥有媲美美团闪购或饿了么的时效、服务、体验、效率和成本。年中据《晚点》报道,抖音外卖业务已放弃1000亿元GMV的年度目标,不缺流量的抖音做不好到家的原因之一就是缺乏即时配送能力,于是也就有了“抖音收购饿了么”传言。

理论上来说,美团闪购、饿了么两家有餐饮外卖业务的即时零售平台更有机会构建更强大的即时配送网络,除了先发优势、平台效应和极致性价比外,即时零售的消费场景与餐饮消费往往可以“错峰”,这极大地有利于运力网络效率最大化,让骑手多接单,让平台省成本。

在即时配送网络上的布局,作为行业领头羊的美团闪购走得更远一些,其已在前瞻布局无人配送,在无人机、自动车、智能调度系统和空地楼协同平台等核心无人配送技术上投入。12月19日,美团无人机在清华深圳国际研究生院首条高校航线正式开航,学生在校内预定已接入无人机配送的商家外卖时,即可选择由无人机送到校内指定降落点,商品从打包到送达仅需约6分钟,配送时间误差可精确到秒。虽然无人配送普及依然面临着技术、成本、模式、法规等挑战,但长期来看无人配送可大幅降低履约成本和提升用户体验,拥有极其“性感”的未来,也将让即时零售充满“无人即时零售”“无人便利店”等可能性。

2024年,即时零售平台的即配网络将会更强大,运力供给会越来越充足,对商家来说,稳定准时的即时配送,促使客户体验得到更好保障。好产品+好体验,不愁没订单。

八、数字化技术给飞轮上点“润滑油”。

如何让即时零售飞轮在急速旋转中保持效率,减少损耗?数字化技术,扮演了“润滑”关键角色,助力商家可以高效率、低成本地经营即时零售,让即时零售产业拥有高质量增长基础。

即时零售是诞生于数字化时代的新生意,商家不能再用“记事本+计算器”来开店,必须要用数字化工具进行系统化武装,比如要基于数据来预测消费者需求,进而进行针对性的选品、备货、定价、营销,再比如更好地对进销存、人财物事、供应链进行管理。

绝大多数商家都不可能自研数字化技术,也不具备数字化能力,因此美团闪购一直将“数字化”作为助力商家增长的核心工具之一,其构建并开放了“牵牛花系统”、“FAST品牌经营方法论”等数字化能力。同时,在全国15个重点城市建立本地城市团队,深入一线门店,一对一加强与商家联动手把手支持让其会用、爱用、用好数字化工具,真正实现数字化经营,降本增效的同时,从数据要增长。

比如,位于杭州市钱塘区的锦苑超市(河庄店),采用美团牵牛花系统管理门店后,供应链成本节省约12%,库存准确率提升至99%,错漏拣率低至0.2%,缺货退款率低至0.3%,来自社区的线上订单量大幅增长。

传统制造业在拥抱电商过程中实现了数字化、智能化升级,催生出了D2C(Direct To Consumer)、C2M、按需生产柔性供应链等模式,出现了拼多多、SHEIN等新物种。电商行业改变制造业的故事,未来也将在即时零售行业发生。即时零售平台正在通过数字化工具,助力本地商业以及对应的产业链产业带数字化升级。

2024年,即时零售将成为本地零售商的增长重点。但要做好即时零售,不只是“上外卖平台”这么简单,商家必须要拥抱数字化思维,用数字化工具武装到牙齿,在数据驱动下进行经营,这是即时零售的经营基本功,也将是未来零售经营的必修课。

九、思维变革,进入“一刻钟便民圈”时代。

在传统本地商业中,“三公里生活圈”就是生意的基本盘――用户日常一般只在方圆三公里内商家消费,商家也以方圆三公里内的人群为主要客群。在社区商业中,用户的消费半径和商家的经营半径进一步缩短。不论是“三公里生活圈”还是“社区商业”,其实都是到店的逻辑。

即时零售可助力本地商业构建“一刻钟便民生活圈”。2023年7月商务部等13部门研究制定的《全面推进城市一刻钟便民生活圈建设三年行动计划(2023-2025)》对外发布,9月确定全国第三批城市一刻钟便民生活圈试点地区70个,现已达到省级全覆盖。

作为头部平台,美团闪购正在积极参与“一刻钟便民生活圈”建设。12月7日,美团闪购主办“即时零售中国行・长三角站”活动,在会上,美团提出“一刻钟到家”+“一刻钟到店”的新方案,提出四大举措:社区中小商家数字化赋能、社区零售前置仓创新、社区居民便利消费促进、一刻钟便民生活圈建设监测。通过业态创新、数字赋能、履约匹配,更好地服务并满足社区居民“一刻钟便利生活”需求,进一步助力各地城市“一刻钟便民生活圈”建设。

2024年,本地商家的经营思维必须变革,一定要减少对“等客上门”传统经营模式的依赖,逐步适应在即时零售平台做生意,将经营半径从“三公里”扩大到即时配送平台的配送能力圈――包括美团闪购在内的平台已支持全城送。

入驻平台简单,但经营生意不易。要获得实实在在的增长,商家必须重视贴合即时零售特性的产品创新、用心服务、特色服务、平台营销、数字化、平台互动及方法论总结,形成即时零售的经营思维和系统能力,并落实动作到组织架构、日常运营、营销动作等经营上。

小结

2023年,即时零售飞轮高速运转;2024年,在两大外驱力和润滑剂作用下,将进一步提速。

1、市场高速增长,巨头持续加码,资本加大投入,市场竞争日益激烈。

2、即时零售成为高确定性的生活方式,用户需求愈发旺盛。平台纷纷扩品类、优供给,不断吸引优质商家跑步入场,通过更好的商品与服务吸引更多用户,“命运的齿轮”开始转动。

3、平台不断加大营销力度和探索创新业态,政策红利不断释放,层层Buff叠加,即时零售的飞轮进一步加速运转。

4、平台不断加大即时配送网络投入,已领先的前瞻探索无人配送,有短板的想法设法补运力,夯实即时零售飞轮的基建。

5、平台持续通过数字化技术助力商家降本增效,提升经营质量,给即时零售飞轮添加“润滑油”,让其更高效运转。

在飞轮效应下, 即将成为“万亿蛋糕”的即时零售,已成为电商、本地生活服务与零售行业的明日之星、全村希望。当前,依然拥有政策红利、市场红利和流量红利,是值得本地商家重视投入、值得创业者重点关注的好赛道。

2024年,这样的黄金赛道,确实不多了。

- 版权声明

- 本文仅代表作者观点,不代表艾瑞立场。本文系作者授权艾瑞专栏发表,未经许可,不得转载。

扫一扫,或长按识别二维码

关注艾瑞网官方微信公众号