12月28日下午,小米汽车技术发布会如期而至。小米对这场发布会,对汽车业务有多重视,从雷军这几天的频繁预热就能看得一清二楚。

12月25日,恰逢小米官宣造车1000天里程碑,雷军连发多条微博剧透发布会内容,承认新车定价可能有点贵,“但有贵的理由”;27日,雷军又一口气连发五条微博,分别向蔚来、理想、小鹏、比亚迪、华为致敬;到了28日发布会当天雷军都没闲着,一大早便发文表示“今天有点小激动”,继而鼓励网友留言提问,兴奋中带点紧张的情绪表露无疑。

不怪见惯了大场面的雷军如此激动,毕竟无论小米内部员工、投资者还是整个新能源车行业,都对小米汽车抱有极大期待。对于雷军来说,造车是一场豪赌,也承载着小米逆风翻盘的希望。智能手机、IoT市场增长都在放缓,小米亟需一个新增长点。

虽然距离上线开售还有一段时间,但这一场发布会下来,小米汽车的外观、设计、技术参数均已展露无疑。豪赌到了揭盅的时候,雷军砸下的数百亿筹码,激动、紧张、兴奋交织的复杂情绪,能转化为实打实的利益和持久的喜悦吗?

(图片来自雷军微博)

市值反弹受阻,小米亟需汽车救驾

雷军对小米汽车有多重视、多期待,反过来就能看到小米当前的处境有多尴尬。单纯看财报,小米的表现不算太糟糕,但市场的信心确实不太强。

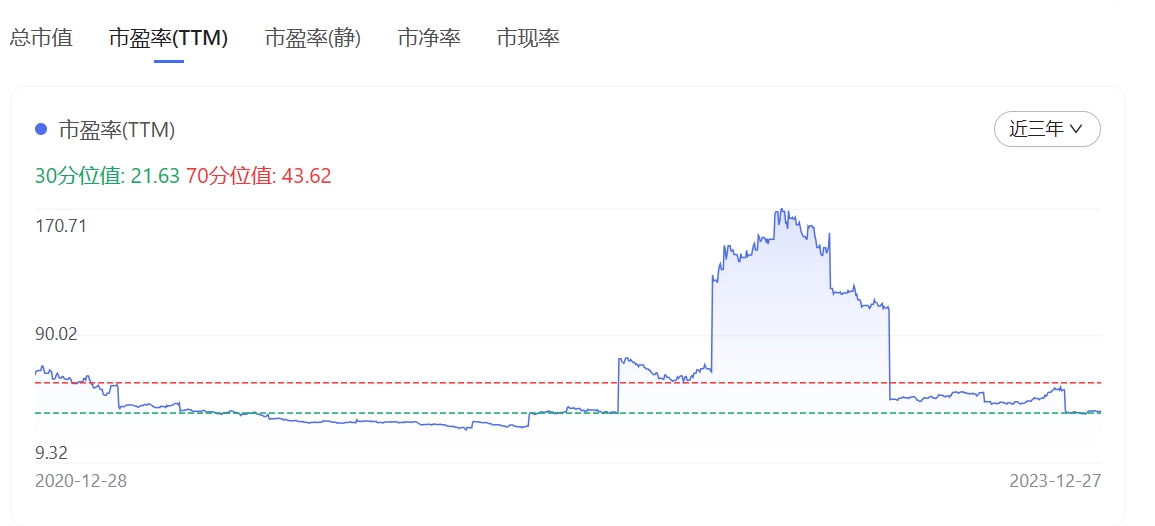

从去年二季度开始,小米的股价、市值大部分时间都呈现下滑趋势,这是自2019年9月股价跌破纪录以来最长的一段蛰伏期。从K线图可以看出,小米当前市值约为4000亿,游走于30分位值和70分位值之间,较2021年的阶段性高点8361亿跌超50%,在大周期内的表现只能算中规中矩。

另外几个估值指标,同样差强人意。TTM(12个月动态市盈率)仅有22.69,几乎和30分位值重叠,接近近三年的最低水平;市净率和市现率也处于周期低点,后者更是在今年下半年急转直下。

相比之下,小米近期的财务数据其实不乏亮点,至少远没有市值、股价反映的那么糟糕。三季度,小米总营收709亿元,同比微增0.6%,和市场预期一致且成功止跌回涨。更值得欣慰的是,小米的毛利率同比大幅上涨超6个百分点至22.7%,经调整净利润则录得60亿元,同比暴涨182.9%,远高于市场预期的48亿元。

业绩和市值走势出现明显分化,不禁让人想问一句:小米是怎么失去资本市场的信心的?

业务增长潜力,是一个重要考量指标。

客观地说,市场不是对小米没信心,而是对整个消费电子、AIoT、互联网行业感到担忧。甚至像苹果、三星这样的行业巨无霸,今年下半年都感受到了更深的寒意。小米下半年业绩复苏,一是靠节省成本死抠利润,二是智能手机市场大环境缓慢回暖、库存压力小幅下降。但市场也不确定,这种复苏到底能持续多久。

数据显示,今年前三个季度小米智能手机业务收入同比分别下滑23.6%、13.4%和2%,三季度出货量同比增长4%,但出货均价下滑了5.8%,仍不乏挑战。即便明年全球智能手机出货量重返增长,小米市场份额也维持在高位,增长的潜力终究不比以往。

尽管小米早已不只是一家手机公司,但智能手机在其业务版图中的重要性仍是无可取代的。毕竟AIoT、互联网业务,以及庞大的生态链投资都是围绕手机这个主业构建。而当智能手机市场走向饱和,小米一己之力断然无法扭转乾坤。

这时候,小米就需要一个不是围绕手机打转,而是拥有完整且庞大的产业链、广阔增长空间的新业务作为增长点――现阶段没有比新能源车更合适的选择了。

事实上,小米的市值在四季度已经有反弹迹象,较2500亿左右的年内低点大有改善,并在10月下旬和12月上旬出现两波小高峰。市场或许也意识到小米市值被低估,并且逐步进行修正,只可惜这股上升势能并不稳定。

距离小米汽车发布的时间越来越近,市场的态度却一直飘忽不定,可见投资者也希望看到真实的成果。

那么问题来了。这一场只谈技术,不发产品的发布会,真的能满足外界对小米汽车估值空间的全部想象吗?如果说小米汽车真的能重塑小米集团估值逻辑,那么其上升空间又有多大?

小米汽车能否再造一个“小米生态”?

到目前为止,外界对小米汽车的估值潜力还是十分认可的。因为小米汽车的战略意义,早已超过汽车本身:这不仅是一个新业务增长点,也代表着一个全新的硬件生态,甚至有潜力再造一个小米。

正如上文所说,小米手机业务的价值不止在于手机自身,还有小米围绕手机打造的智能硬件生态链、互联网服务和手机×AIoT战略。

去年年初小米市值跌至谷底、较阶段性峰值蒸发超3600亿时,仍有多家投行发声为其辩护,其中不乏美银、高盛、摩根大通等华尔街大鳄和中金公司、招商证券等本土巨头。而这些投行、机构提出的辩护理由,大多离不开一点:小米拥有庞大的投资版图和智能产业链,其价值不是小米自身的业绩能概括的。

彼时,小米投资的生态链企业超过300家,对已上市企业的投资账面价值之和接近500亿元,同比增长超60%。都说BAT是隐形的VC大鳄,小米和它们比起来其实一点都不逊色。更关键的是,这些投资大部分都是围绕小米智能手机产业链进行的,不仅能增加企业的账面投资价值,对手机业务的发展也大有卑益。

这个原理,在小米汽车身上也是奏效的。囤积的技术专利、研发人才还是其次,小米为造车搭建的供应链、生产线是更值钱的有形资产,也是资本市场十分重视的估值指标。

(图片来自小米汽车官方微博)

造车冲刺1000天,小米除了努力攻克技术难关之外,对外投资也是一路狂奔。

根据公开信息,小米集团、长江产业基金和雷军个人旗下的顺为资本这两年投资了大量汽车零部件(动力电池、智能座舱)、智能驾驶、 半导体企业,打造了一条不亚于比亚迪、华为的汽车产业链。这当中,不乏蜂巢能源、中创新航、纵目科技、禾赛科技、昂瑞微、黑芝麻智能等各个领域的头部企业。

在生产线方面,小米一期、二期工厂的总投资接近100亿美元(未来10年内),并且和北京经开区管委会达成了深度合作。参考特斯拉、理想、小鹏的经历可以发现,自建工厂是车企最核心的财富之一。随着时间推移及产能爬坡,这些固定资产不仅不会贬值,反倒会越来越值钱。

说到这,我们基本能解答上面第一个问题:即小米汽车完全有能力改变小米的估值逻辑,赋予其更大估值空间。只待主角登场、新车发售,便可兑现产业链的潜力。

至于后一个问题,即估值提升空间有多大、复苏什么时候才能到来,就要看另一个考核指标――量产能力。

打开估值空间,小米汽车必须扛过产能关

在发布会上,雷军表现得自信十足。他表示小米坚持从底层、核心技术着手,花了10倍的投入造一辆好车。而对于小米汽车的长期规划,雷军透露其目标是15-20年内成为全球前五的汽车厂商,并努力赶超保时捷、特斯拉等竞争对手。

这场发布会的信息量是巨大。新车外观在发布会开场前便通过各大官方渠道进行发布,智能座舱、澎湃OS、全栈自研智能驾驶技术、CTB一体化电池技术也逐一揭开神秘面纱。

然而,雷军的态度仍是有所保留的。提到了追赶目标,披露了大量技术参数和设计细节,却并未就交付问题提供太多额外信息,只是想方设法给市场传递积极信号。

比如雷军透露,小米汽车首款量产车型xiaomi SU7搭载的超级电机V6/V6s已经实现量产,能实现21000rpm转速。而转速达到27200rpm、赶超特斯拉和保时捷的V8s也已进入量产阶段,预计将在2025年正式上车。重要零部件的生产进入正轨,无疑能为新车交付扫清障碍。

(图片来自小米汽车官方微博)

但事实表明,外界仍十分关注小米汽车确切的量产、交付时间表。投资者和消费者的视角存在明显差异,前者想看到的肯定不止技术。在发布会进行过程中,小米股价涨幅一直徘徊在0.5%左右,没有受到明显的利好刺激,反倒是智能汽车50ETF上涨了近4%,表明这场发布会对投资者的触动有限。

只能说市场的友好预期此前已充分释放,现在需要一剂猛药,才能起到拉升股价、推高市值的作用。理想、小鹏、蔚来为代表的造车新势力,以及不久前终于实现“零的突破”的FF,就用自身经历证明了这个道理:造车新势力的估值,前期靠概念,中期靠产能,后期才讲技术个性和差异化,利润反倒是其次。

这当中,起步最早、历程也最曲折的蔚来是最值得参考的案例。2018年递表纽交所之时,蔚来的总交付量还不到500辆,报告期内净亏损额分别达到25.7亿、50.2亿和96.4亿元。而在上市之初,市场也很不看好蔚来的未来,IPO当天即破发,首日收盘市值较上市前的估值缩水近八成。

到了2019年,蔚来股价一度触及1美元关口,马上就要走到被强制退市的地步了。而事情的转机,出现在2019年二季度――这一季度,蔚来的交付量终于首次超过市场预期了。

有投行统计过,2019-2020年是蔚来产能的爬坡期。最疯狂的时候,蔚来每交付一辆车市值就能涨1000万元。尽管2019年蔚来总亏损达到创纪录的113亿元,也没有妨碍其市值直窜云霄,直至后来突破千亿美元大关。而蔚来的市值从去年初开始走低,理想逆势而上成为造车新势力的老大,交付量拉开差距也是最核心的原因。

只能说,对于造车新势力这个新鲜的行当,传统的市销率、市盈率估值法统统都不奏效。市场要看的是实打实的交付量,这或许也是PPT造车年代遗留下的伤痛和教训。小米汽车要想兑现潜力,推动小米集团市值重返巅峰,就要尽快闯过量产这一关。

写在最后

行业发展时间不算太长,但造车新势力已度过了多个阶段,经历多轮倒闭潮,资本的态度其实一直在变化。可以肯定的是,小米汽车没有赶上资本最狂热、造车新势力估值飙升最快的黄金时期,能吃到的红利也不会有“蔚小理”、特斯拉那么多。

早在2021年的中国电动汽车百人会论坛上,就有多个投资者暗示造车新势力的估值已到达临界点。毕竟在最夸张的时候,蔚来的PS值达到38倍,小鹏为57倍,同期的全球第一大车企丰田只有1.2倍。也是在2021年之后,大部分造车新势力的产能来到瓶颈期,估值、股价回调也如期而至,大环境愈发动荡。

回溯历史,造车新势力已经度过了萌芽期和爆发期,进入下一个调整阶段。造车新势力的估值也在攀上周期顶点陆续开始震荡下挫,只有特斯拉、理想等少数几个车企是例外。

时代不一样了,市场的耐心正在减弱,给小米汽车的估值空间也未必当初对“蔚小理”那么慷慨。造车千日,小米一直在和时间赛跑,但冲线前这一段路才是最难的。

不过雷军从没有丧失信心,因为他也清楚一个道理:只要能熬过量产这一关,等待小米汽车的将是一片无可限量的星辰大海。

- 版权声明

- 本文仅代表作者观点,不代表艾瑞立场。本文系作者授权艾瑞专栏发表,未经许可,不得转载。

扫一扫,或长按识别二维码

关注艾瑞网官方微信公众号