疫情三年,预制菜兴起,其中不乏佼佼领先者。快节奏的时代,我们已经习惯了身边的外卖、火锅、烤肉,很少有时间自己在家做饭,毕竟谁也不想做饭俩小时,吃饭五分钟。这种情况尤其是对于独居人士来说更是深有体会。因此“单人火锅”的出现及时解决了当代独居青年的困扰。锅圈食汇也因此成为了疫情期间跑出来的一匹“黑马”。

10月6日锅圈食品(上海)股份有限公司 Guoquan Food (Shanghai) Co., Ltd. (下称“锅圈”)通过港交所上市聆讯。华泰国际与中金公司担任联席保荐人。

六年近万店,锅圈的逆袭之路

锅圈食汇,始于2015年,由杨明超、孟先进及李欣华在郑州创立。2017年1月,锅圈开出了第一家终端门店,开始搭建冻品生意的终端渠道网络,切入家庭火锅场景,初心是“让消费者人均花不到50元便可吃上一顿地道的火锅”。

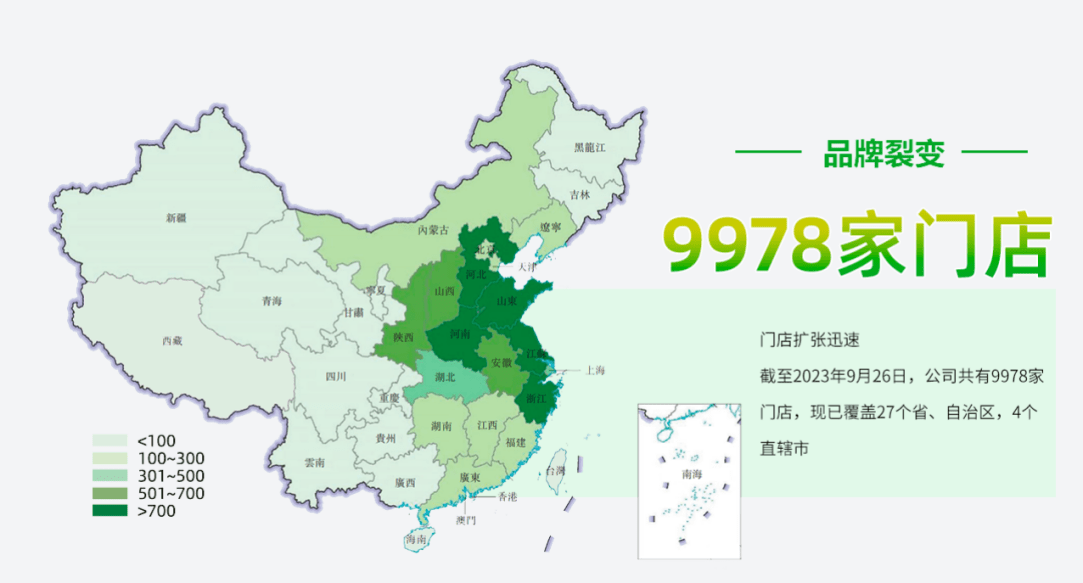

截至2023年4月30日,锅圈在中国开设了9844家“锅圈食汇”品牌的门店网络,覆盖中国29个省、自治区及直辖市;截至2022年12月31日,锅圈的门店数为9221家。 根据弗若斯特沙利文的数据,按零售店数目计算,截至2022年12月31日,锅圈建立了中国最大的一站式在家吃饭餐食产品的零售门店网络,2022年的订单数超过1亿份。截至2023年9月26日,锅圈共开设9978家门店。经过8年的发展,按2022年零售额计,锅圈已经成为中国提供在家吃饭餐食产品的最大型零售商,占中国总市场份额的3.0%。

财务数据方面。2020年至2022年,锅圈的营收分别为29.65亿元、39.58亿元和71.74亿元,2021年和2022年的同比增幅分别为33.5%和81.2%。 2020年至2022年,锅圈的毛利分别为3.29亿元、3.55亿元和12.49亿元,2021年和2022年的同比增幅分别为7.9%和251.5%;同期,锅圈的毛利率分别为11.1%、9.0%和17.4%。该公司的整体收入也从2020年的29.6亿,一路攀升至2022年的71.73亿元,三年间翻了一倍有余。

锅圈成立之后的几年,主要集中在河南所在的华北地区。随后锅圈迅速崛起,几乎以破竹之势基本实现全国化。做到近万店规模,锅圈花了6年,而同样在河南郑州发家的蜜雪冰城用了近13年。2020年初还仅有1441家,去年底就已增至9216家,三年时间净增7775家。具体来看,2020年、2021年、2022年,锅圈食品分别新开加盟店2883家、2762家、2631家。也就是说,在过去三年,锅圈平均每年新增2758.7家门店,平均每天新增7.6家门店。

根据港交所网站公布,锅圈食品已经通过上市前聆讯。根据港交所上市规则,港股IPO的流程是递表(1-6个月)―聆讯(一般2-3天)―全球路演(7天左右)―招股环节(一般在2周左右)―招股完成后就公布配售结果―挂牌上市。这也就意味着锅圈食品最快上市也要11月份左右。

供应链完备,锅圈“后台”很强

杨明超曾在公开讲话中提到,锅圈的爆发式增长背后,其实是抓住了两个趋势:一个是性价比、一个是多渠道。

为了达成这个目标,锅圈首先选择了建立自有的生产供应体系。为进一步巩固对供应链的控制及管理存货销售成本,锅圈现已收购了三家生产工厂,即和一工厂、丸来丸去工厂及澄明工厂,用于加工牛肉、生产肉丸及火锅汤底。自营模式带来了更低的单位成本。截至2023年4月30日,在锅圈的710个SKU中,有约95%为「锅圈食汇」自有品牌产品。供应链现有3大生产基地,3大食材研发中心,品类上游衔接266家食材供应商,买手直溯源头、全球采购,价格极具竞争力,锅圈的供应链采购能力在火锅赛道目前属于头部。

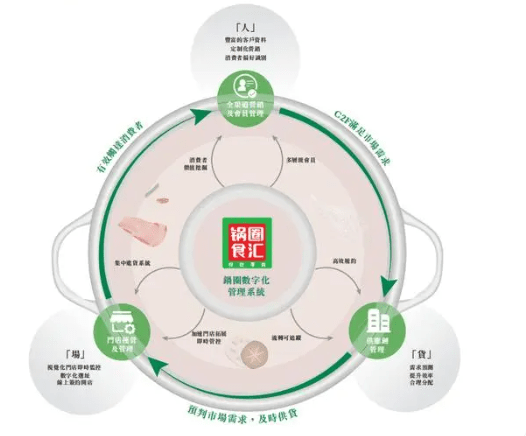

招股书显示,锅圈围绕“人货场”建立起了一整套数字化管理系统。

在涉及生产、采购、仓储及物流等供应链全链条上,锅圈利用数字化能力打通了采购端至门店端,从而实现了对供需动态、存货水平的监控。此外,锅圈的数字化系统还可以追踪和处理来自全国各地门店的订单,使其能够提前与上游供应商沟通,以确保所有门店的产品及时供应。

物流配送方面,在与第三方仓储和物流供应商合作的基础上,锅圈在全国14个数字化中央仓库中,按数字化存货和条形码管理等形式保障产品流通,根据招股书披露,锅圈大多数订单均实现了从第三方仓库到门店次日达。

门店的数字化管理上,锅圈已经建立了覆盖门店运营核心环节的数字化门店运营管理系统。如锅圈在2019年面向加盟商推出集中进货系统,以提高加盟商下单的便捷性,同时提高商品配送至门店的效率。

万家门店-自有生产能力-供应商体系-冷链物流能力,锅圈已经形成了一套完整的火锅食材产销体系。对于锅圈来说,万店仅仅是整个供应体系中的一环而已,只有构建起生产、运输和销售端,方才是一个拥有持续生命力的生态体系。

个人消费趋势明显,锅圈符合发展潮流

招股书信息显示,截至2023年4月30日,锅圈食汇的产品组合包括八大类别,包括火锅产品、烧烤产品、饮料、一人食、即烹餐包、生鲜食品、西餐和零食,合计710个SKU。 其中,烧烤类产品是除火锅食材产品外,表现较为突出的品类,其2022年的收入贡献为10.3%。 而包括饮品、一人食、即烹餐包等食品的“其他”品类,总计销售额占比也仅为14.1%。

锅圈在招股书中表示,其提供的各种食品配料可以混合搭配,形成了具有巨大组合潜力的在家吃饭餐食产品。例如,西红柿火锅底料、牛肉、骨汤酸菜底料及鱼片不仅是火锅的最佳搭配,还可以单独用于制作西红柿牛肉或酸菜鱼。从在家用餐扩展至户外烧烤、露营、办公室火锅、一人食等。

锅圈也算是预制菜行业中的一个小分支,不过我国的预制菜行业发展情况仍然比较复杂。锅圈的发展仍然不是一帆风顺,不过,相对于锅圈刚刚出道时立足于火锅食材的定位,预制菜这一个概念在大热之后,也遇到了一些争议。锅圈能否为预制菜正名,还需要时间检验。

- 版权声明

- 本文仅代表作者观点,不代表艾瑞立场。本文系作者授权艾瑞专栏发表,未经许可,不得转载。

扫一扫,或长按识别二维码

关注艾瑞网官方微信公众号