ƽƽ�����ƿװˮ������������츻�˳���

��һ����Ŀ�У�������ʼ��������ҫ��ʼ�˲ܵ�����չ����һ���ľ�ҩζ�ĶԻ���̨�ϵ�����������Ȫˮû��������Ǯ��̨�µIJܵ�����������������Ȫˮ���ǿ����װ��ǣ�Ҫ���ˣ�Ψһ�ijɱ�����ƿ�ӣ���������ε�ЦЦ��

ˮ������Ǯ��������ũ��ɽȪ��ʼ���ӱ�����λ�����з���Ȩ��2012�꣬�������ˮ�ٴγ�Ϊ�й��ڵ�������ͷѹ��һ�������������С�ʮ�����ȥ��ĸ���˹�й��ڵظ������ϣ��ӱ�����623����Ԫ�IJƸ�ֵ�������ף����ں�������ֽڵ���һ��������ʱ������عȺ��

һ�����˻����ˣ���λ���ϵĴ��л����ֻ�����ͷ����Ȼ��������ˮ�г���������Ƭ���ֵľ����ϣ�ũ��ɽȪ���г��ݶ�Ҳ���ѳ�����ǰ����������

���ӵ�̬�ƣ�������Σ���б�������ǰ���õ���������2023��ȫ�������̴���ϣ�������ʾ�����ڿ�ʼ��Ҫȫ���̻�������������ԭ������̻���������Աԭ�����۴���ˮ�Ŀͻ������մ�ˮ���������3Ԫˮ����ֱ��Ҫ���ָ�ˮ���г�����

��������������Ҫ��ˮ�г��ϴ�һ�������̡�

Ȼ������Ƭ�г����ѻ�����ء�һ���棬Ʒ�ƶ��ھ������ƶ����ã���ʼ�������������⣬�����Ͻ�������ս�������������ʾ���Ƴ��߶�ƿװˮ��Ԫ��ɭ���Ѿ�����������Ȼˮ��Ʒ����ѩ���������ˡ�ѩ������ˮ��ƿװˮ......�����ϵ������ⲫ�������Ȼ���

��Щ���ӵ��Ͻ�����ζ�ɽ������Щ��ֵ������ָ���ξ���ͻΧ��

��Ƶ������ƿװˮ�ľ���

�������˵����������ҵ����ʱ����Զ�dz�����ҵ��

�ڽ��벻ȷ���Ե�����ʱ��������ҵ�������ž��õ����������������������ҵƾ�輫ǿ�ĸ������Լ���û�е��ԣ����ٳ��ֱȽϴ�IJ�����

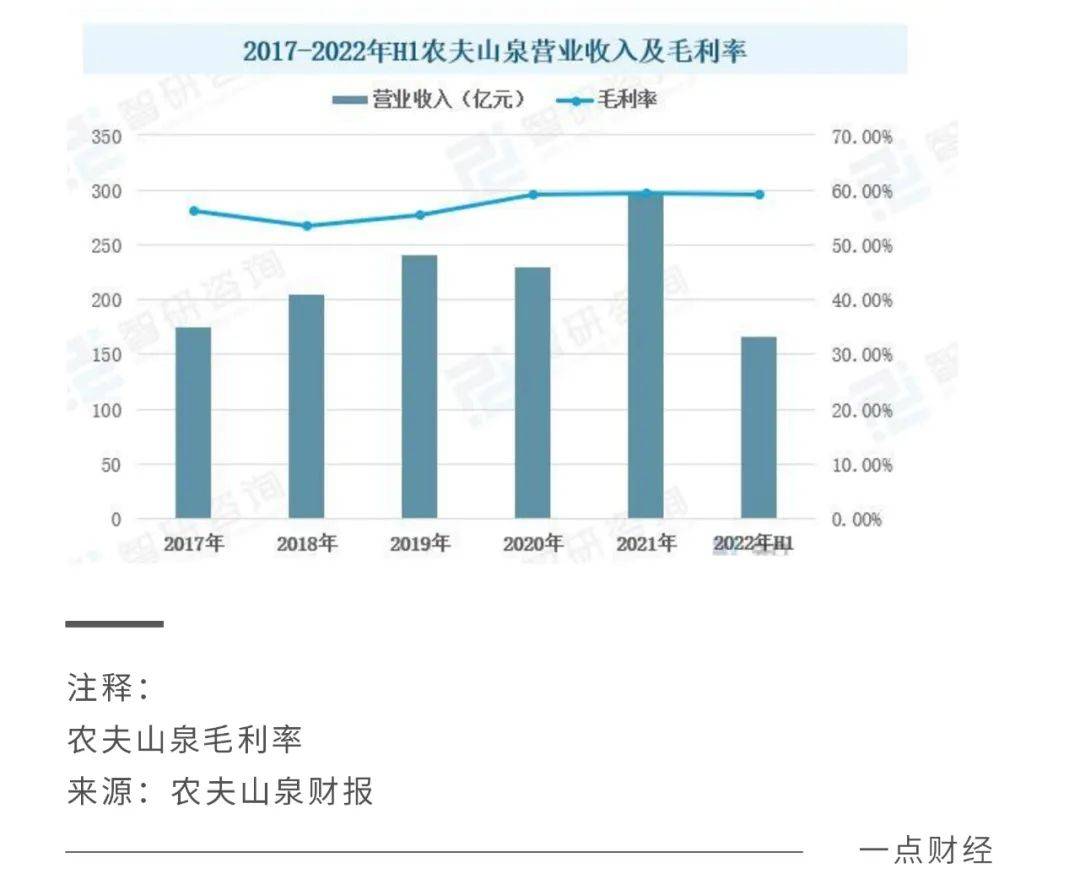

��������ҵ���У�ˮ����һ���������ܴ����ʺܸߵIJ�Ʒ��ƿװˮ��ҵ����������Զ�Ǹ��衱�ġ��ղ��䡱��ҵ��2007��~2017��䣬ƿװˮ����������92%��ͬ�����������ϵ�������������24%��

��Ϊ�ؼ����ǣ�ƿװˮ���������Ƶ������ӯ������ǿ����ͷ�����ũ��ɽȪ2022���ϰ���Ʊ���ʾ����ë���ʸߴ�59%�����������ʳƷ������ҵ�м���ֻѷɫ�ھ��ࡣ

���Ǹ�Ƶ���裬����ǿ��ӯ�����ɴ˴������Ӵ��ˮ�г������в�ҵ�о�Ժ������ʾ���ҹ�ƿװˮ�г���ģ��2021���Ѵ�2349��Ԫ��Ԥ����2025���ܹ�ͻ��3000��Ԫ��ģ���г��о�����Zenith Global�ƣ�ƿװˮ����Ϊ������������Ʒ�࣬ȡ��ȫ���������������ϡ�

���г��ռ��ǣ��֮�£���������ָ�ˮ�г�������֮�С�

����Ƭ�����ϣ�������ǰ���״������ߣ�Ȼ��������߲��Ϸ�����ŷ���������ʾ��2017����2022��䣬ƿװˮ�����������г��ݶ�������ǰ��ֱ���ũ��ɽȪ��12.2%����������8.3%�������5.3%������ʦ����3.2%����������2.2%����

���г��ݶ�����ƿ���ũ��ɽȪ�����ﶼ��������״̬����������ʦ�������������»������У������Ľ����Ƚϴ���Ҳ�ѹ������Ҫ�ָ�ˮ�г���

��λָ�ˮ�г����;���IJ�Ʒ�������������������Ĵ���Ա��˵Ĵ���ˮ��ת��۸���3Ԫ���մ�ˮ�������磬���߶˻���ɽͷ�Ͻ�����

�߶˻�������ҵ���ձ�����Ҳ���������췭���̵���Ҫ;����

��Ȼƿװˮ��ҵ��������Ϊ��Ȫˮ����Ȼˮ�ʹ���ˮ�����࣬���������������������ǰ��ռ۸������֡���˹��ѯ�ڱ����гƣ��й�ƿװˮ�����г��ĸ�����ӽ���������Ĵ����ݱ䡣˵���ˣ�����ԭ������ƿװˮ�ʽ������ͣ�1Ԫˮ���г�������ż۸������г���С��δ��1Ԫˮ����ή�����м��2Ԫˮ��3Ԫˮ���Ϊ�����г���4Ԫˮ�����Ρ�

��ʵ�����������ߵ�ֱ�۸���Ҳ�ܷ��֣�ʮ��ǰ1Ԫ��ƿװˮ���������������ձ���2Ԫ����3Ԫ����Щ�߶�Ʒ�Ƶ�ƿװˮ�����ɽ������ɽ�ȵȣ���4��10Ԫÿƿ�ļ۸�ʼ��̽���Ĵ��͵���ҵ��������֡��������г����������Ŀǰ��3Ԫˮ����ս������������ũ��ɽȪ��Ԫ��ɭ�֡�����ɽ��Ʒ�ơ�

Ϊʲô�ᷢ��������ҵ��ֵ��ݱ䣿

�����dzɱ�ԭ��

�����������������ڸ���ɱ��������ǡ�����������ֵͼ۵�1Ԫˮ������ռ䱻����ѹ����������ά����ȥ������ũ��ɽȪ���й�����Է��֣�ƿװˮ���۳ɱ���Ҫ��ԭ���ϼ���װ���Ϲ��ɣ�����ԭ����ռ�������ԭ���ϳɱ��У���Ҫ������ƿ����PET�ɱ���2021�꣬PET�ɱ�����һ��߳���30%-40%��

�������ӵijɱ�����ƿװˮ��������߶˻����ھ�����ӯ���ռ���������档����֤ȯָ����ƾ��߶��ۣ��߶�ƿװˮ��ë��������ͨƿװˮ�����߱���

��������������˳�������

��Щ�꣬�����������˳�����ӿ����������������һЩƿװˮ�����ߣ���Ϊ��ע������Ȼ���Ƚ�������������װ�ľ��¸У�һЩ�ͼ۵Ĵ���ˮ���ٱ����������ܡ�����ζ��ƿװˮ���̱����������˳��У�ͨ���߶˻��Ƴ��¹�������������������ֹ��������������

����������˵���Լ���ƿװˮ�г��Ѿ����ӡ���������˳Ӧ������Ҳ��Ѱ���µ��г��ռ䡣

�߶˻���Կ��Ʒ�ƻ���������

���ܸ۵�ɽͷ�羰���ˣ���Ҳû��ô������ȥ��

��ƿװˮ��Ȼë���ߣ����ǵ�ƿ������Ȼ��Խϵ͡�Ҫȡ�ø���ӯ���ռ䣬�͵ÿ���ģЧӦ��

Ҫ������ģЧӦ��������·������һ���������У����Ǿ����ܵذ������̿����ò�Ʒ���Ǹ���������γɹ�ģ������ʱ����Ч���������ʳɱ��½���Ǯ�ٶȻ�Խ��Խ�졣

���Ʒ�����С�ͨ��Ʒ�Ʋ����ȴ�֪���Ⱥ�����ֵ�����������������ߣ�ͬʱͨ�����������һ���ȹ����������ֲ��ԣ������������ݵı�Ʒ��ɿɳ�����

�������õ�������·���أ���ٷ���˵���ǡ�ȫ���̻�������������ԭ������̻�������Ϥ�������ƻ�2023����Ͷ��2.2��̨����������ģ��һ������

Ҳ����˵������������ͼͨ���������еIJ��ԣ�������ˮ�ġ������̡�����ʵ�ϣ�����һֱ���������������ڡ���ǰ�������ġ������塱��֯��һ�Ÿ��ǽ����������̡���ʮ��������̡�������������ն˵ij������磬���������������ȫ����������

���ǣ��ڸ۵�ƿװˮ������������й�����

ũ��ɽȪ��ȥ��ս������������磬Ҳ���������á�2015�꣬ũ��ɽȪ�������Ӵ������������ϼ��˲���ƿװ�߶�ˮ��Ӥ��ˮ�Լ�ѧ���߶�ˮ������߶�ˮ��Ʒ�����в���ƿװ�߶�ˮ�������˵�30Ԫ��

Ȼ����������߶�ˮ��Ʒ�ı���ȴ������ɫ������ԭ�����ڣ�ũ��ɽȪ����2Ԫˮ����ͨ��Ⱥ���Ǽ۸������������ߣ���û�и��߶�ˮ��Ŀ���Ⱥ�γ��غϣ�����û�ܷ��ӳ����ơ�

�����ũ��ɽȪ�ƺ���ȡ����һ�ַ�ʽ��۸���2�£�ҵ������ũ��ɽȪ�ƻ���ߺ�����19LͰװˮ���ۼۣ��ɴ�ǰ��20 Ԫ/Ͱ��ߵ�22 Ԫ/Ͱ���Ƿ���10%��Ͱװˮ�������������ǿ��Ʒ��֮һ�������и�������Ȩ�������Ʒ������ۿ��Լ��ٹ˿���ʧ����һ�ֽ�Ϊ����������

��ʵ�ϣ�ƿװˮ�ĸ߶˻����ؼ���Ʒ�����У����еĺ�����������֪��

�ᵽ�߶˻����������߶����뵽����ɽ���Ǿ䡰ˮ�й������ɽ���Ĺ����Ѿ��������ġ�����ɽ��������ũ��ɽȪ֮�������ߣ�һ��ʼҲ����ƽƽ�����������и߶�ƿװˮ���г��հף��ܿ���ͬ�ʻ���������ս����ɱ��һ��ͻΧ֮·��������ͨ����ˮ�й������ɽ���Ĺ�����������������ǣ���ͨ��������ʸеĹ�����������ӡ��

�����Ͽ�������ɽ�����Ļ�����ǿ��������ԣ������Ǹо��Լ�����IJ�Ʒ������ֵ�����ﳬ��ֵ���������ɽ�����Ʒ�Ʋ������ܾ������ԣ����������IJ�������ˮ�������Ļ�����

���ֻ����۶���������Ʒ�Ƶ��ԣ��ǵ�����������������ᷴ���Լ�����ʦ������2018�꽫��װˮ��1Ԫ����2Ԫʱ���������2019�ϰ��꣬��ʦ����װˮӪ�մ���»�34.79%��������ռ�ʽ�Ϊ5.4%��������Ϊ�������ߵ������У���ʦ�����Ǵ���1Ԫˮ���ݶӡ���Ȼ�Ǽۣ����������Խ��ܡ�

ͬ���ģ�������Щ������ڸ��Ԫ����ȴģ���������������еĶ�λ��������Щ��Ԫ�������������Ϊ������û������Ʒ�Ƶĸ߶˻����Ժ����������顣���óȻ�Ƴ��۲�Ʒ�������߲�һ������

ƿװˮ����Ӧ�����μ�ס����һ����������

��Ԫ���µ�ע�ؼ۸���Ԫ���ϵĽ������顣

�ɿڿ��֣�ƿװˮ�ļ�ֵ����

ƿװˮ����һ���������еĴ��ڣ����DZ�¶��

���˶��ڷ��Ǽ۽����߶˻��������ֶ�ʮ�겻�Ǽۣ�ʼ����1ԪǮ����Ϊħ�õģ�����˼��ҵľ����У���¶��Ȼ������������Ȼ��ռ�ʱȲ���ũ��ɽȪ��������Ʒ�ƣ���һ�����ɿ��Գ�����ʮ��ƿ�����ӹ���Ҳ������

����ʵ��������ͼ�����߶˻�վ�ȽŸ�����������Լ���ƿװˮ������Щ���Ρ���ʵ�ϣ���¶�ܹ������߶˻�������Ϊ������������

�����dzɱ����ơ��������ǿ�����ˮ����������Ȼ��Ȫˮ����˲���Ҫ���Ѿ�ɱ�ȥѰ�ҿ�ȪˮԴ�ء����⣬����ˮƿ�������ϲ����˸��ٵ�ԭ���Ϻ��ᱡ��ƿ����ѹ���˳ɱ��еĴ�ͷ��

��Ϊ��Ҫ���ǣ�����һ���á���ɽ�������ǿɿڿ��֡�

��1Ԫƿװˮ�ij��̲������������ҳɱ�Ҳ���Ƶĺܺã����ܶû�����¶һ����ס����ѹ����ֻ�����߶˻��ߡ���Ҫ����Ϊ��¶�ǿɿڿ������µ�ƿװˮƷ�ƣ�������Ʒ�����Ʒdz����ԣ�������Ʒ��Ϊ��¶ӡ������Ȼ�ı��顣

�ڰ���ɽ��ũ��ɽȪ�Ƴ����ָ߶˻��Ĺ��������������θ�ʱ����¶�������ɿڿ������������ƾ��Ѿ�ʵ��Ŀ���ˣ�������ֻ��1Ԫ�ĵͼ�ˮ��

��һ������˼����Ϊ���ڿɿڿ��ֵ�Ʒ�Ƽӳ��£��ͼ۵ı�¶�������ĺã��ɿڿ�����Ʒ����������ʲô��������������߱��Ƚ����߶˻���ƿװˮ���̣������м�ֵ��ʾ��

��û��������Ʒ�������㹫��ƫ�÷��潨������ȹ̵ĵ�λ������1996���¹ɶ����У��ͷ���������������Ͷ�ʵ���֮���ɿڿ��֡�

�ɿڿ�����Ϊһ�ҳ�����ġ���ҵ���������Ʒ�ƣ���������������ʼ�������Ź���ƫ�á��ڲ�ͬ��ʱ�����ɿڿ��ֵ�Ʒ������Ʒ��ζ�����װ��ƿ�����ʺ���״�ȷ��棬ʼ�����Ϻ������Ŵ���ϲ�ã������������˵Ŀ�ζ��

��ʵ�ϣ�Ʒ�Ʋ��Ծ����������������Ĺ��̡��ɿڿ���ͨ��������Ʒ�Ʋ��ԣ�ʼ��û�б�����������������������û���߸߶˻�����Ҳ���ø���ά����Ʒ�Ʊ�¶�߱���ǿ��Ʒ�����θУ�ʵ������������

��Ҳ�������������ϵ�һ�Ρ�������������ἰ�������ڵ����⣬��ʾ�������еİ�װ���ڸв��ʺ��г���Ҫ���������˵����ѹ�����ϲ���ͺã���װƯ����������ͻ��������ǹ��������Ҫ�������Ż������ǵ������ߡ��������ڴ����Ľ�����ȡ�����ߵ�ϲ������

����ƿװˮ���̵��¶��������۽����߶˻����������Ǽ��γɡ��۸������ھ�������ʱ���ڣ������ߡ���Ӧ�Ծ����Ӿ硢��ҵѹ���ķ�����

���dz��ڿ��������г���ƽƫ�������ߣ����̲���ֻ����ӯ�������ǵ�������Ʒ�Ƶ���ʦү�ɿڿ���ѧϰ��ͨ��Ʒ������͵����������������н���ǿ����֪�������ھ�����ռ��������λ�����һ�������ߡ������������ӳ�Ч�����Ӷ�Ӧ����ҵ��������Խ���ڡ�

�Ӹۻ����߶˻������кܳ�һ��·Ҫ�ߡ�

- ��Ȩ����

- ���Ľ��������߹۵㣬��������������������ϵ������Ȩ����ר��������δ�����ɣ�����ת�ء�

ɨһɨ����ʶ���ά��

��ע�������ٷ��Ź��ں�