���ߣ�Ҷ��

ԭ���������ƾ���chutou0325��

����Ӵ�����������⡣��

�����ܽ���Ϊ���´�����¹�档

����4�³������»��ͳ�����Ϸ�����è������������Ʒ����Ƶ�����е�̫������

һ����С�����¡���ê���������ꣻ

һ���DZ���δ�ϡ�����ӵ�������ڡ�

���µ�Ӫ��������ô������һ�ɡ�š�;�����

�����ɹ��Ʒ�Ľ��£�����ر�����Ϊ��Ů��Ʒ�ơ���ƫ�ߵļ۸�������Դ�������ƮƮ�������뷿����è�ƺ��ǿ���ġ�

�ܽ�����Ϊ�������ǣ����ܹ���ȳ��ߣ�����������٩�Ŀ����֣��ͻ����˶�Ҳ��̫�ܴ���ϱߡ�

�����µġ�š�͡�ȴ�����䵱��������л�֮��Ψһ���ߵ�·��

Ŀǰ���ڹ�������ȫ��ſ���¶Ӫ���ճ��Ѿ��������ߡ�

�����⡱�Ѳ��٣��ߡ����������⡱�Ľ����ָú�ȥ�δ��أ�

�������

��ʱһ�꣬������Ȼû������۽����Ĵ��ӣ��������ǡ�

�۽������й�������һ���������й�˾��6������δ��ͨ����Ѷ���������̣���IPO����״̬��תΪ��ʧЧ����2022��4�º�2022��10��10�£������Ѿ��������εݽ��й��顣

�ۿ�6���µ��������������»��ܺ�ȥ�δ��أ�

С�����¹�Ȼ�ܼ�ǿƷ��ӡ���߹���·�ߡ�������г��Ѿ��DZ�Ȼ֮�٣�����˭���ܽ��Ĺ���ȸ����أ�

ֻ�ǣ��˾��ܷ�һ�⽶�µ�ȼü֮���أ������������������������أ�

��ƿװ�¾�

���µķ�չ֮·���ǵ��͵�������DTC֮·��

�⼸��DTC�淨�������ܽᡢ��֤�������Ѿ��ó�һ��ʽ�������ؽ�������ǿ�Ʊ�������´��������Ŵ����������������걸�Ĺ�Ӧ����װ����

���µ�DTC֮·��ÿһ�������ϸ���ѭ����ʽ��

1�����ؽ�������ǿ�Ʊ���

���µĵ�һ��������2013���Ƴ���˫��С��ɡ����˵����ɡ����è�콢������2Сʱ��������5000����

���й����У������ᵽ��������۶��3000��Ԫ�ĵ�Ʒ����22�����˫��С��ɡ���ڴ�ϵ��ɡ�ͽ���ϵ��ɡ��������Ȼ��Ŀǰ��������ͦ���ĵ�Ʒ��

2�������´��������Ŵ�����

������С���顢�����������ŵ�ƽ̨�γ���ֱ�������������ĵ�Ӫ�������й������ᵽ���� 2021�꣬���¾��볬��600��KOL������ȫ��������ﵽ45�ڣ���С�������������¡����⣬��4���ƪ���ݡ�

3�����������걸�Ĺ�Ӧ����װ����

����û���Լ��Ĺ�����Ҳ�������ɹ���Ӧ����һ�ж��������г������ƵĴ�������������Ӧ��

�й�����ʾ������ָ����Լ�����̹���ijЩԭ���ϣ������̰��ս��µ���ƺ�ָʾ�������������������Լ�����̹����Ʒ��

�����ڱ����ϣ���һ�ۺϴ��ص���ǣ�����һ�͡��������������۱ȣ�����ë��������Ӫ�����ã����;�����

��һ��������������ռ�ȡ�

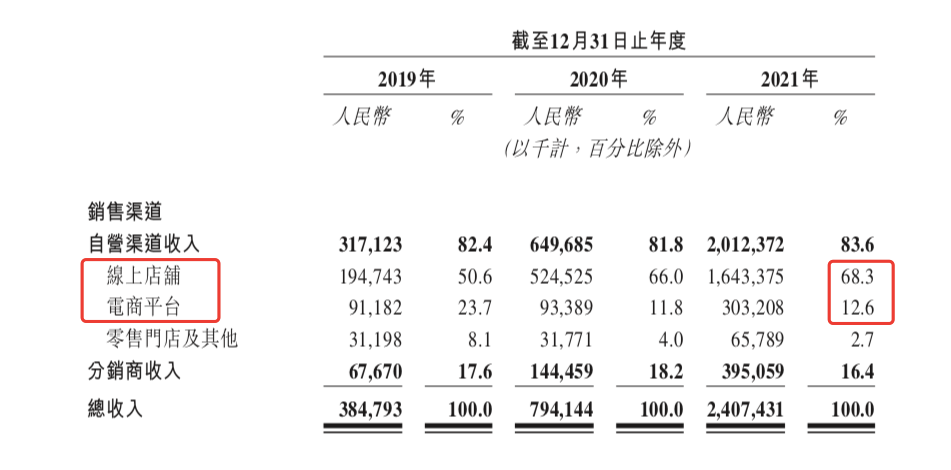

���µIJ�Ʒ�������ǿ����������ģ�������Ӫ�콢�����ֱ����ӹ���ΰ���й�����ʾ��2021�꣬������Ӫ����Ӫҵ����ﵽ20.12��Ԫ��ռ����Ӫ��83.6%��

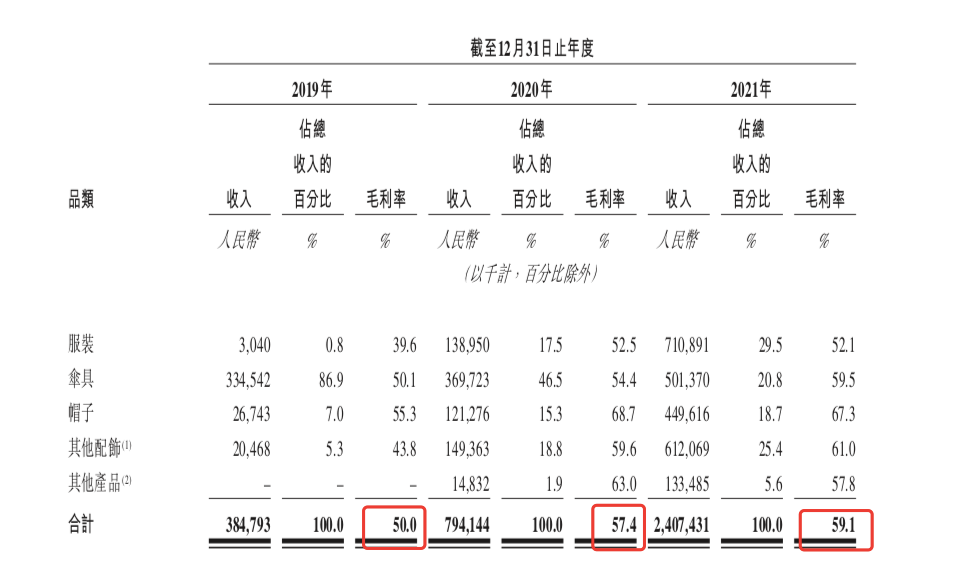

�ڶ�������ë���ʡ�

���µ�ë���ʷdz��ߣ�2019�ꡢ2020���2021�������ë���ʷֱ���50.0%��57.4%��59.1%�����ҳ����������ơ�

��һ��������ڽ���Զ���ھ�Ʒ�Ķ��۲��ԡ�����ͳ��������ʾ����2020����è618����ڼ䣬����ɡ��ƽ���۸�ﵽ194Ԫ������Ʒ����ɡ���۽�Ϊ38.38Ԫ��

��һ����������ڴ��������ʲ��ᣬû�г����������ߡ�ԭ���ϵȴ�ͳ���ʲ����ۡ�

�������������۷��á�

Ҫ���쳬�ߵ��������Ǿͱ�ȻҪ�����ߵ����۷��á�

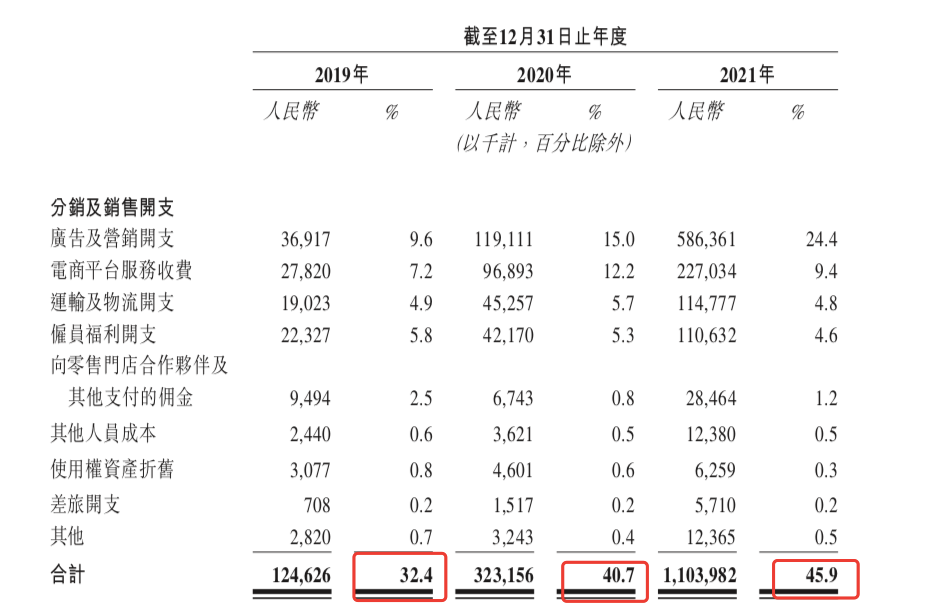

���µĹ��Ӫ��֧���ߵþ��ˡ�

2019��2021�꣬���·��������ۿ�֧�ֱ�Ϊ1.25��Ԫ��3.23��Ԫ��11.04��Ԫ��ռ�ȵ���Ӫ��32.4%��40.7%��45.9%��

����2021�꽶�µ����۷����ܶ�Ϊ11.04��Ԫ���Ѿ������˵����Ӫҵ�ɱ�9.86��Ԫ��

2022���ϰ��꣬�������۷����Ѿ��ﵽ7.3�ڣ���Ȼ�����ٶ��������⣬��ͬ�������Ըߴ�37.6%��

���ģ����;����ʡ�

�ٸߵ�ë��Ҳ��������ô�����й�����ʾ��2019�굽2021�꣬���µ���֮��ľ����ʽ�Ϊ5%����60%��ë������ȣ���ֱ�������ر�

ȫ��Ӫ����������룬����ߺ�ȣ������ǽ���ʼ����˳��IPO�ĸ���ԭ��

�ʱ��г����Ͼɾ�

���ǽ��µĴ��𣿲���һ�л�������ʱ�������⡣

��Ϊ��2020�꣬��Щ���ⶼ�������⡣

�����ռǡ��������ء�Ԫ��ɭ�ֵ�һ��������Ʒ�ƣ�����������ͬ����ҵ��ȴ����˵����ͬ�Ĺ��¡�

2020����������Ͷ��������һ�꣬�Աسơ������������ѵ�δ������

��TMT��������Ͷ���ˣ�Ҳ������TMT�Ĺ�ֵ��ϵ���������ʹ�ֵ��

����ֵ���ݡ������ǡ����ݡ���һ��������Ʒ����Ǯ���г�������������״̬��

�����ռǵ�ĸ��˾���ɵ��̣��ͳ���ͷ����ҵ�������أ��ǵ�ʱ��ߴ����Ե�������������ҵ��

������˽ļ�г����һ�����ʹ�ֵ�ֱ�ߴ�40�ڡ�25����Ԫ��������2020���ļ��ȸ����ɺ۹����С�

���е������ǵĹɼ۶��������˺������ֵҲ������1000��Ԫ����ҡ�

���ɵ�����������߳���20�����������ص������ʸ��dz���50����

��������ҵ����Ϊ��������ҵ��ö����г�����ֵ��֤���ı�˰�����

һʱ������ޡ�

��ʱ�����г������Կ�ԣ�����ɺ۹��г�����������ҵ�����鴫���ع��ڣ������г�������һ��������Ͷ���˳���

���г�˲Ϣ��䡣

��2021��2�����иŹɵļ���ѩ�������������ɵ��̺��������ظ�������µ���

�����Ӱ������������ҵ�ĺ������顣

��������һ����Ҫ�����ɼ�������ҵ��֮ʱ�����ɵ��̵�������������Ԥ�ڡ�

���⽻��������һϵ�����ߺ͵�Ե�����¼�Ӱ�죬���ɵ��̹ɼ۴Ӹߵ�25��Ԫ/��һ·��к��Ŀǰ��1.4��Ԫ/�ɣ�ͬ�ڣ��������عɼ����107��Ԫ/��һ·����ǰ��ʱ��9.9��Ԫ����͵㡣

ҵ������Ԥ�ڴ����ɼ��µ����ɼ��µ�����ʹͶ���˳���

ҵ���Ż���Ͷ���˳���Ϊ�����

ͷ��������䣬Ϊ���ȵ���������������һ����ˮ��

����Ͷ�ʻ�����ʼ��˼����������ҵ��ֵ�����Dz��ǶԵģ�

����TMT��˼ά����ʵ�徭�ã������в��У�

���е���ҵ����ܹ��û�����˼ά����һ����

�����ķ�˼��ӳ��Ͷ�������ϣ�Ʒ�Ƶķ�˼����һϵ�е����ߵ����ϡ�

Ԫ��ɭ�ֺ��������𡰻�����˼ά���������Խ�������������������ػش�ͳ����Ʒ��˾��չ·����

���ɵ���������Ҫ������Ч�����ƴ��۴������ȣ���ǿ�з��������Ʒ�ƾ���

���ɵ�����ϯ��Ӫ�ٻƽ�����ý��ɷ����ᵽ����δ�������ɵ��������Ӫ��Ͷ��ռ�Ȼ�����½��������������ûή�ͣ���Ʒ�ƽ�����û���������

�ܽ����ǽ��µĽ�ҩ��

����ǩ���ܽ��ף���������Ҫ����ֱ�������䵽ȫƷ���������������ߴ�С������Ⱥ�����ŵ�ȫ��Ⱥ�塣

����ȷ��Ʒ�������ǽ���ʵ������Ŀ�ĵĹؼ����ڡ�

���ܽ�����ľ��ǽ��µĽ�ҩ��

���ȿ������δ��ԵĴ���Ч�����������ݻ������۶ȣ�������ûʲôˮ����

�����Ÿ��������ˡ����ݳ���Ӳ�������ֿ��ܡ���ȫ�����¸��ܽ��ס�����Щ80��90��ϲ���ĸ���ȷʵ���м�ǿ�ĺ����������Ⲣ����ζ�����Ǵ��ԵIJ�Ʒ���ܱ����ݼ��ڡ�

��Щ���ֵ�������ڶ����˽����꣬��ϣ�������������������Ǵ��Բ�Ʒ������ʵ��

�����ܽ���������Եĸ���Ʒ�ƣ������ݳ�Ʒ�����ֱ�����������˾���֡����͵ȣ���ʵ�����������

���ߣ��ܽ��ױ���������Ҳ�͡����⡱����ߣ���Ϊһ��������˿�����������u��ֱ����ġ����ӡ���������ȥ���⣬������������˵����ꡢǮ���ҡ�

����Ҫ���ǣ����µ������ѵ���������ڵ�������

�Ӵ�ֱ������ȫƷ��������һ����Ҫ�ж��ܴIJ�Ʒ������һ����Ʒ����

�����µIJ�Ʒû���������ơ�

�������Ƶġ��ڿƼ��������Ѹ��̣��Ҹ����ߵļ۸�Ҫ�͵Ķࡣ

�Խ�������ġ��ڿƼ���������L.R.C�ڽ�Ϳ�㡱Ϊ�������³������UPF50+�ķ�ɹЧ����һ����ɡ�ߡ�ñ�Ӷ�ʹ�ô���ڿƼ���

UPF��ʵ�������أ����Ǻ���������Ч����רҵ�������Ʒ��UPFֵ����40������UVA������С��5%ʱ���Ϳ��Գ�Ϊ�������߲�Ʒ��

�г���ͬʱ�߱�������������ɡ�߲����١�

���Ա�������������ɡUPF50��������Ʒ�ƾ��������Ĺ��ܡ�

�۸�Ӽ�ʮԪ���ϰ�Ԫ�Ķ��У��뽶�µļ۸���ϴ�

�����ȫ����ģʽ�����γ�Ʒ�ƻ��Ǻӡ�

����ȫ�����ô���ģʽ���������еġ����ܡ�������Ȼ���ۿۡ�

���Ա������������¡���ѯ���̣��ٷ��ꡢר���ꡢ��Ӫ�ꡢֱ���ꡢƷ�Ƶ�ȵȸ������͵ĵ��̶��У��������IJ�ƷҲ����ѱ档

��ҵû���Լ���������ϵ������������ʱ�����γɹ�ģЧӦ��̯���ɱ���

��������Ϊ����Խ��Խ��Ӫ������Խ��Խ�ߣ�̯������

��������з��������⼸���Ǿ���һ����ҵ�ܷ��ҵ����ĸ�����

���µ��з�����Ͷ���Ӫ�����ñ��������Ǿ���ȫû�������ˡ�

2019�굽2021����з���֧�ֱ�Ϊ1990��3590���7160��ռ�����Ϊ5.3%��4.6%��3%�����ܾ���������ȥ�ˣ���ռ����������½���

���ҽ�������û�н��з����õ��У����DZ����롰һ�㼰������֧���ڡ�

���ܽ��±�ʾ���й�ӵ��123��ר��������72��ר�����������С�

�������۲�������ʾ�������������186��ר��������������Ӷ࣬����֮�⣬�йط�ɹ�����ұ���Ȩ��ר������10�

���˲�Ʒ����ҵ�������ڷ���ϡ�

���µġ����������⡱�����ķ����Ȼ��2022���ܴ�Ļ���硣

������̡�ͽ����¶Ӫ�����ֽ��������������������ɹ�ºͷ�ɹñ�Ľ��£������һ��װ������������������

�����Ź��������ε�ȫ��ſ��������������֡�����ƽ�桱�ܿ챻��ʫ��Զ���������¶ӪӪ�ص��ճ�Ϯ����

�ݽ������ű�������Ӫ�������˱�ʾ���������������»�����һ�룬ɢ���»���������������Ӫ���������µ���������ά��������Ӫ��

�����뾳ǩע�����˳�ӿ��������������������Ȼ��������·�������dz��ź�̲ҰӪ��

���콫�������ڽ�����ǰ�����⣬���������ջ��ѽ⡣

- ��Ȩ����

- ���Ľ��������߹۵㣬��������������������ϵ������Ȩ����ר��������δ�����ɣ�����ת�ء�

ɨһɨ����ʶ���ά��

��ע�������ٷ��Ź��ں�