���ߣ�ţ��÷

3��31�գ�ʮ�µ���ݱ��۽��������������С���Ϊ�����춫�����ס�Ʒ�ƺ�ҵ�����ٽϿ��֪����ҵ�������������г���ע��

��Ϥ��ʮ�µ�����ΪԤ��װ���ס������Ͷ��༰�����г����������й������������г��ݶ�Ϊ2.0%��2020����2022�꣬Ԥ��װ���ס������Ͷ��༰���������긴��������Ϊ39.6%���Ǹ�����������ߵ���ҵ��

�����ڳ�����Ʒ�г�����ȫ�����г�����Ʒͬ�ʻ����أ�ʮ�µ���߳ɳ������벻����Ӫ�����õ�Ͷ�룬�Լ�������������չ�Ĺ��ͣ���ˣ��������˶����������������

��Ҫ������������ �ƹ�ѾӸ߲���

�������й��˾���֧������������������Ѳ����������й�������ʳʳƷ��ҵҲӭ���˸��ٷ�չ�ڡ�

�������귢չ��ʮ�µ������ҹ����ס����������༰�����г����Žϸߵ�֪���Ⱥ���ռ�ʡ��й�����ʾ��2020����2022�꣬ʮ�µ���ʵ������ֱ�Ϊ23.27��Ԫ��35.98��Ԫ��45.33��Ԫ���긴��������Ϊ39.6%��

2020����2022�꣬ʮ�µ����ë���ʷֱ�Ϊ17.4%��14.9%��17.2%���������ƽ�ȡ������У�2021��ë���ʵ��»���Ҫ����˾��ȡ�˽Ͼ߾������Ķ��۲����Ի�ȡ���ߵ��г��ݶ��2022��ë���ʵĻ���������˾����ԭ���ɹ����Ժ��²�Ʒ��Ӧ��

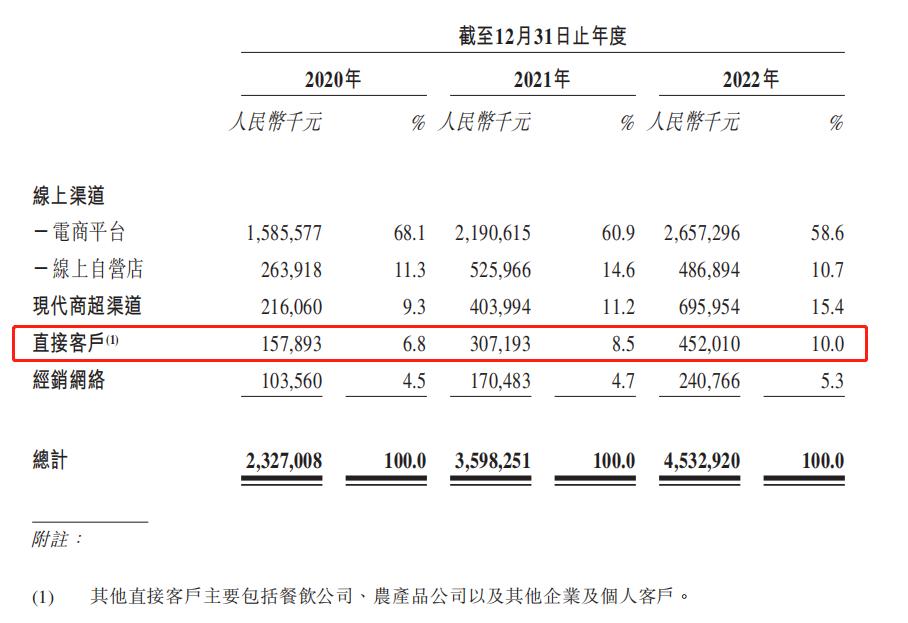

�������ṹ������ʮ�µ����������Ҫ���������������ۡ�2020����2022�꣬�ù�˾������������������ֱ�Ϊ18.50��Ԫ��27.17��Ԫ��31.44��Ԫ���ֱ�ռ�����������79.5%��75.5%��69.4%����������������������ռ�ȳ��½����ƣ������ִ��̳�������ֱ�ӿͻ�������ռ�ȳ��������ơ�

ͼƬ��Դ��ʮ�µ�������������

���ڴ��ס������Ȳ�Ʒ�뾺Ʒ��ҵ�IJ�Ʒ��û��ʵ���Բ��죬�����ڵ���ƽ̨һ�����ٲ�Ʒ���ع�ȣ������ֱ�Ӷ������������Ӱ�졣ʮ�µ�������ͨ������ֱ�ӿͻ��;��������罨������ɢ��������������ѹ����������ǿ�����忹����������

��������Ϊ�������ǿ��ͬ�ʻ����صij�����Ʒ��ʮ�µ�����ͬƷ����ҵ�������벻�����Ʒ�ʵĸ�Ҫ��Ҳ�벻������Զ�Ԫ����������ʹ����ȵ�Ӫ���ƹ㡣

�����꣬ʮ�µ�����������������ռ�������½���ֱ�ӿͻ����ִ��̳��������������罨��ȡ�ýϴ�ɹ����й�����ʾ��2022��ʮ�µ��������ִ��̳��ܵ�������ͬ�ȴ���72.3%��6.96��Ԫ����Ҫ�Ǻ�����NKA��LKA��Ŀ���ӣ�ֱ�ӿͻ�������ͬ������47.1%��4.52��Ԫ���Ծ������������ͬ������41.2%��2.41��Ԫ��������������356������602����

ʮ�µ�����������������Ҳ�����ڲ�Ʒ������������ߡ���϶��ԣ�����������������������Ҳ���漤�ҡ�������������ʱ���������²���ҵ�Ļָ���������Ϊ�ù�˾�µ�ҵ�������㡣

���ͬʱ��ʮ�µ��������������ͨ·�������ڴ�ͨ������+���¡�ȫ��������������Ʒ������ʱЧ�ԡ����Ͳִ��ɱ��л������á�

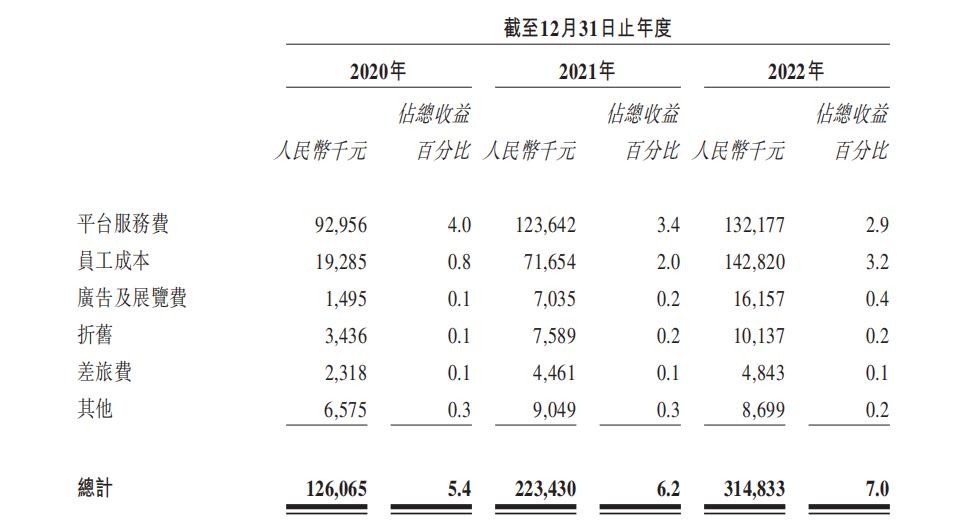

�ò�ƷҲ��Ҫ�õ�Ӫ����ʮ�µ�����������ǵ�ͬʱ����Ӫ���ƹ����Ҳ�Ӹ߲��¡�2020-2022�꣬ʮ�µ�������ۼ�������֧�ֱ�Ϊ1.26��Ԫ��2.23��Ԫ��3.14��Ԫ���ֱ�ռ�����������5.4%��6.2%��7.0%��

ͼƬ��Դ��ʮ�µ�������������

�Ӿ�����������ռ��������ʮ�µ���������ƹ���ö������������Ӿ��幹���������ù�˾ƽ̨����ѵ�Ͷ��������½�����漰չ����ÿ�궼�ڷ������ӣ�����������ƽ̨����������������Ӳ��Ͷ���ڴ�����ӡ�

ʮ�µ�����������ҵ���������ҷ�ɢ������������ҵ�������г��ݶ�Ҳ����2.0%�������ȹ̲������г��ݶ�Ŀ��ǣ�ʮ�µ�����δ����Ӫ���ƹ����Ԥ�ƻ��ᱣ�ָ�λ��

����������Ͷ�� ʵ���˸߱����ֺ�����3�꾻����

��Ϊҵ���нϸߵ�֪���Ⱥ�Ʒ��Ӱ������Ʒ�ƣ�ʮ�µ����ڲִ�������Ӫ����ȷ����һ��һ�������ױ��Ŵ�

�ݺ�èͶ��ƽ̨���ݣ�ʮ�µ���IJ�Ʒ����ù�䡢���ֻ������⣬ͬʱ��ָ���ڼ۸��쳣����������������

2021�֪꣬����ʦ����ɽ�ڸ����罻ƽ̨���ijƣ��������ڵ���9����Ѯ��ʮ�µ���ij����ƽ̨�콢�깺����һ�����Ϊ10kg��ʮ�µ����峣�������ף���ʱ������Ʒ�ۼ�Ϊ99.9Ԫ������ע��99����ͼۡ�������46��ÿ�����ۼ�����108Ԫ��������ע�š�99����ͼۡ��������ʮ�µ������һƷ�Ʋ���Ժ�ڡ�˫ʮһ���ڼ�۸�Ƶ���䶯������ͬ����׳����ˡ�����һ���ۣ�����һ���ۡ��������

��Σ��������ʮ�µ����ԡ����ͻ���ȡ������������������ߣ������˲��ٸ������ۣ������в��������߱�ʾҪ�ѷۡ����ͬʱ���г��ϻ���������Ʒ�����ơ��̱����Ƶ�ɽկƷ�ƣ�Ҳ��ʮ�µ����Ʒ�������һЩ����Ӱ�졣

��Ͷ���߶��ԣ�ʮ�µ����һЩ����Ҳ���˲��á����������������ϣ�ʮ�µ����������֧��2021���2.73��Ԫ�������2022���8.58��Ԫ����Ҫ�����ڸù�˾��2022��ӵ�йɷݽ���6.91��Ԫ��

��6.91��Ԫ�Ĺɷݽ������������ģ�ʮ�µ���Ĵ�ɶ�ʮ�����γ��е�ʵ���ʱ�923.62��Ԫ��ÿ��λʵ���ʱ�1Ԫ�ļ۸��������ϴ�ʼ�����������ľ����Թɷ�Ϊ�����ĸ�����ڳ����ڵĹ��ʼ�ֵ���ڳ����ڵ�ÿ��λʵ���ʱ����ʼ�ֵ75.8Ԫ��ÿ��λʵ���ʱ��ļ۸�1Ԫ֮��IJ�������

ʮ�µ���2020����2022�꾭������ľ�����ֱ�Ϊ2.21��Ԫ��2.59��Ԫ��3.64��Ԫ��������ǰ��6.91��Ԫ�ķֺ�����ϰѹ�˾3��ľ�����ȫ�����ߡ���Ҳ�������˻���������ļ�ʵĶ�����

�����������ߵͳɳ���������

�����й��˾���֧��������������ߺ����������ת�䣬�����߶Գ�����ʳ��Ʒ��ѡ�����ע��Ӫ����Ʒ�ʡ����ʶȡ��ڸеȣ�ҲԸ��Ϊ���ʲ�Ʒ�����ϸ۸�

��������㣬�ҹ�Ԥ��װ���ʴ����г���ģ��2018���464��Ԫ������2022���651��Ԫ����Ӧ8.8%���긴�������ʣ�Ԥ��2027���г���ģ������914��Ԫ��

���ݸ���˹��ɳ���ı��棬Ԥ��װ���ʴ����г���ģռ����Ԥ��װ�����г����г���ģ�ı�����2018���43.2%������2022���50.4%��Ԥ��2027�꽫�ﵽ55.7%��

��2022������ƣ�ʮ�µ������й�Ԥ��װ���ʴ����г�������һ���г��ݶ�ȴ����4.0%�����кܴ�Ľ����ռ䡣

������������������࣬������������ҵ�����н�������Ҫ���á�Ŀǰ��ʮ�µ���ӵ�����������������ء��峣�������ء���ԭ�������ؼ������������أ�����һ��λ��ͨ�ӵ��������������ڽ��С�������Ʋ��ܵ���������ǰ���������������ء��峣�������صIJ������������ߵ͵����ƣ��Ѿ�����50%������δ���������������������Ч�������������г�����ɳ��ռ��δ�����ٵĵ��ǡ�

������ũҵ��ҵ����չ�����������ҹ��������Ӵ�ԡ���ũ��������ͷ��ҵ�ķ������ȣ�ͨ������ũҵƷ�ƾ�������Ӱ�����ʹ��������ӿ����������ʵ����������ũ��ȫ��ҵ����ʮ�µ���ͨ������ũ��Ʒ�������ء����ȫ����ս�Բ��ֵȴ�ʩ����������վ�ڲ�ҵ�����ķ�ڣ��ӿ�ɳ��IJ�����

����������������ѡ���Ե����࣬�ԡ�ʮ�µ��������Ժ������Ʒ��Ϊ���IJ�Ʒ�߲��ֿ�����Ҫ��������IJ�Ʒ��֧�š�ʮ�µ����Ƴ����ơ����¼��������Ե�Ӫ�������Ӧ��ͬ���۹ܵ��Ϳͻ�Ⱥ����ص㣬����˿ͻ������ʼ������ԣ����������������ճ�ԡ�����ҵ�������ң���Щ������ҪӪ���ƹ�������ǿ����Ҳ��ҪΪ�����߲����ṩ�����ʵIJ�Ʒ�ͷ���

��ǰ��ʮ�µ����Ʒ��ЧӦ�����ͷţ����к�Ҳ����ͨ���ʻ��ڣ�����Բ�����������ο���������ʵ��������ǰ���Ϳա���˾�����ʣ���δ���ɳ������д�ʱ������֤��

�����Ľ����ο���������Ͷ�ʽ��飬�ݴ˲��������Ե���

- ��Ȩ����

- ���Ľ��������߹۵㣬��������������������ϵ������Ȩ����ר��������δ�����ɣ�����ת�ء�

ɨһɨ����ʶ���ά��

��ע�������ٷ��Ź��ں�