从古至今,中国百姓、商人从未停止迁徙,只不过线路各有不同。关内的齐鲁商贾选择闯关东,晋商们热衷于走西口。两广、闽南人则选了一条最远的路――下南洋,往马来群岛、菲律宾群岛和中南半岛寻找新的商机和生存空间。

这些地区如今有一个统一的称谓:东南亚。时至今日,当出海成为中国企业一股潮流时,这里仍是不少企业落子海外的主战场――比如最近正在猛攻东南亚的新能源车企们。

3月13日,哪吒汽车官方宣布泰国生态智慧工厂已于近日奠基,未来将成为其打造右舵电动车的制造基地。同日,比亚迪也宣布其首家海外乘用车生产基地落户泰国,并于近日举行了奠基仪式。

国内市场虽然并未饱和,但竞争愈发惨烈。车企间的价格战,车企和动力电池厂商、芯片厂商等供应商的博弈从未断绝,越卖越亏的死结也无法解决……

毫无疑问,车企需要为自己找条后路,也要转移焦点、分散火力。选择东南亚,是惯性使然,还是有的放矢?这片承载众人希望的新能源热土,能给车企带来惊喜吗?

国内竞争过于惨烈,新能源车企集体“下南洋”

觊觎东南亚市场的造车新势力很多,但具体行动路线千差万别。

最进取的,是建厂派:将生产工艺、供应链全部带到当地市场,希望早日实现本土化运营。代表车企除了前面提到的哪吒、比亚迪,还有长城。

长城是中国车企赴东南亚建厂的先驱。2021年6月,长城泰国罗勇工厂正式投产,哈弗H6 PHEV混动新能源车成为第一批在当地交付的车型。根据官方规划,该工厂采用全工艺整车制造技术,年产能约8万辆,包含HEV、PHEV和BEV三条产线。

泰国工厂落成后,长城新能源车在东南亚地区的交付量明显提升。其中,哈弗H6 HEV开启交付后一度连续三个月蝉联泰国C级SUV市场销量冠军。

紧随长城的步伐,比亚迪去年8月宣布进入泰国乘用车市场,并和当地企业RêVER达成合作关系。9月,比亚迪和WHA伟华集团大众有限公司签署土地认购、建厂协议,泰国工厂正式被提上日程。

和长城相比,比亚迪的野心更大。比亚迪亚太汽车销售事业部总经理刘学亮在建厂发布会上透露,该工厂预计2024年开始运营,年产能15万辆。近日举行奠基仪式后,媒体也曝光了该工厂更多细节:占地面积96公顷,将生产先进的右舵汽车。

稍早前,比亚迪还被爆将在东南亚建设第二家新能源工厂,选址会在菲律宾、越南、印尼之间三选一。这三个国家的政府,也早早释放出欢迎信号。菲律宾国际投资促进服务局局长Lanie Dormiendo甚至直接表示,比亚迪尚未决定新工厂类型和规模,但可能是“成熟的全套装配厂”。

哪吒的计划没有比亚迪那么庞大,但建厂速度一点都不含糊。

哪吒汽车联合创始人、CEO张勇在奠基仪式上表示,哪吒泰国工厂定位“生态智慧基地”,同样为打造右舵电动汽车而设,将承担整个东盟地区的汽车生产任务。根据其规划,该工厂预计2024年1月投产,年产能2万辆。

在建厂派之外,也有部分车企采用较为温和的扩张路线:比如把国内生产的汽车出口到东南亚测试消费者反应,或者在当地投资其他项目先行探路。

Markines统计的数据显示,2022年前11个月上汽(主要包括名爵和通用两个品牌)、吉利、奇瑞等中国车企都向东南亚出口了不少新能源车。以泰国为例,中国新能源车占有率合计达到43%,上汽名爵和长城欧拉分别以22%和18%的市场份额排名前二。

此外别忘了,在新加坡上市的蔚来也从未放弃出海梦想。李斌就曾表示,在新加坡上市对蔚来的全球计划意义重大。这不仅能完善其全球资本市场布局,也会加强蔚来和全球先进技术团队的合作。根据计划,蔚来会和新加坡本土科研机构合作,建立人工智能和自动驾驶研发中心。

有这些投资计划打底,蔚来将汽车卖到东南亚相信也是指日可待。这片新能源车热土,今后一定会更加热闹。

东南亚成新能源热土:光鲜的另一面是阴影

在新能源汽车大举进军之前,国内电动两轮车其实已经在东南亚取得一定成绩。雅迪、小牛们的成功经历,对新能源车企有所鼓舞,也表明中国品牌在东南亚市场不缺号召力。

2018年,雅迪全球市场销量同比大涨25%,小牛电动的增幅更是高达79.2%。2019年,雅迪越南北江生产基地正式投产,大有在东南亚“再造一个雅迪”的野心。

根据Wind统计的数据,雅迪在印尼、越南市场的销售毛利率达到30%左右,ASP接近国内的两倍。天风证券的研报则预测,2023年雅迪在东南亚市场的出货量将达到30-50万台,2024年进一步增长至70-80万台。东南亚市场的潜力,显露无疑。

不过在价值研究所(ID:jiazhiyanjiusuo)看来,新能源车企集体“下南洋”还是和国内市场竞争过于惨烈有直接关系――就和都市青年逃离北上广深重返县城一样,车企也需要换个环境。

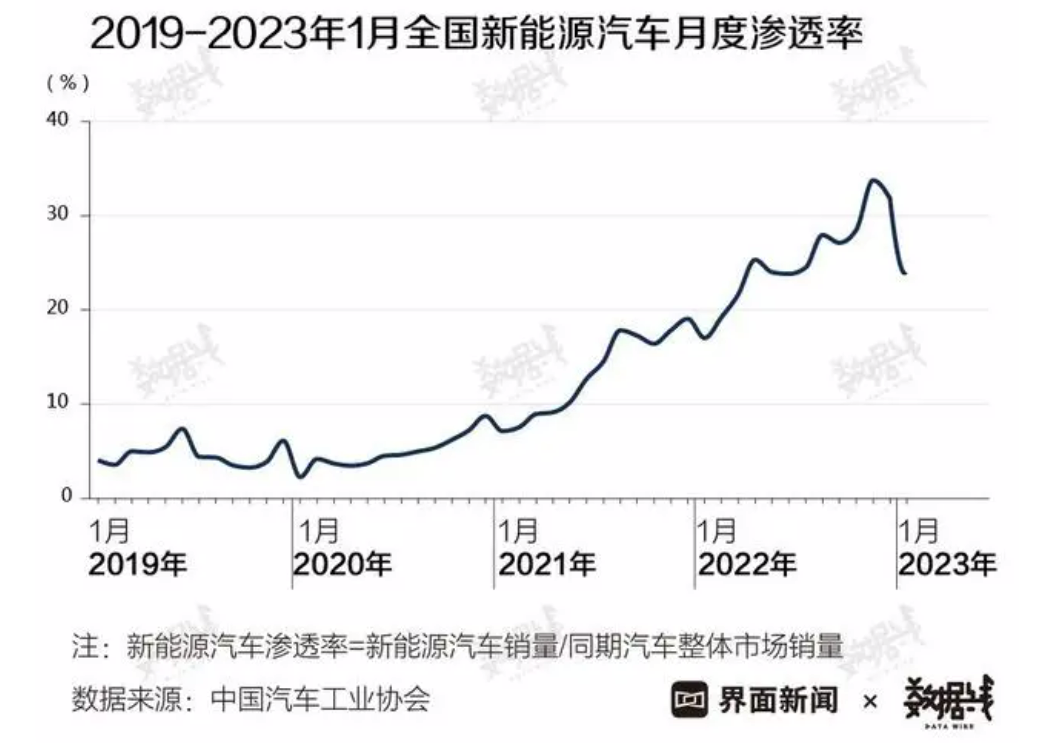

中国汽车工业协会统计的数据显示,2022年底国内新能源车单月渗透率达到31.85%的历史巅峰,和2019年比增长将近十倍。但来到今年1月,这个数字却罕见出现下滑。

(图片来自界面新闻)

究其原因,是不同城市存在显著差异。一线、新一线城市和南方地区发展更快,交付量、渗透率增速逐渐回落,进入平稳期。北方、下沉城市仍在起步阶段,要撬动这部分潜在市场需要付出更大代价。打得兴起的价格战,则进一步干扰市场运作。

在东风汽车的带头下,近段时间有近30家燃油车品牌加入价格战。新能源车确实是大势所趋,但混乱的市场也迫使车企调整策略,做好两手准备。

能让这么多车企心驰神往,东南亚市场自有其魅力。

除了新加坡这个特例,以泰国、马来西亚、菲律宾、印尼为代表的东南亚国家新能源车市场处于起步阶段。本土汽车工业的长期衰落,则为外资品牌进入提供了机会。各国政府也积极引进外国车企和先进技术,希望借此带动当地产业升级。

以哪吒、比亚迪、长城共同押宝的泰国为例,政府就制定了一系列新能源车发展规划:到2025年泰国新能源车产销量将突破100万,2030年实现50%渗透率,并将在2035年完成所有汽车的电动化改革,确保新发售汽车皆为新能源车。

马来西亚则制定了一系列税收减免政策,吸引外国车企前来投资、建厂。根据当前政策,2023年12月31日前马来西亚都免收取100%电动汽车进口税和消费税,组装进口的电动汽车则在2025年12月31 日前免征100%销售税。

然而,这只是东南亚市场光鲜亮丽的A面。在被忽视的B面,我们能看到这片新能源车热土的种种问题:市场高度分散、经销渠道不完善、基础设施落后、中高端市场举步维艰……

长城、哪吒等车企进入东南亚初期,都是靠入门级车型和小型车打开局面,足以证明当地消费者对性价比的重视。上汽名爵旗下的多款车型还在去年6月开启大规模降价,名爵EP在泰国的售价换算过来低至14.4万人民币。

基础设施方面,东南亚的问题就更加严重了。同样以泰国为例,数据显示,截止去年上半年泰国全境只有700个充电桩,其中90%都集中在大城市市区。虽然当地政府做出了往后五年每年新建4400个充电桩的规划,但缺少维护技术人员、工厂产能有限的问题短时间无法解决。

爱它,就要接受它的不完美。蜂拥而至的中国新能源车企在享受东南亚高速增长的市场规模、政府的扶持和庞大的潜在用户等红利的同时,也要承受种种压力与挑战。

折戟欧洲前车可鉴,车企出海需警惕水土不服

新能源车企的出海之路不好走,此前有过深刻的教训。

在东南亚之前,欧洲曾是另一片出海热土,蔚来、小鹏、比亚迪等车企先后吹响进攻号角。

去年10月,蔚来在柏林举行了NIO Berlin 2022发布会,ET7、EL7和ET5三款车型正式通过租赁模式登陆德国、荷兰、瑞典和丹麦市场。但事实上,蔚来早在2018年便和挪威电动车协会签订合作协议,为进军欧洲做好准备。要不是疫情突然爆发,其进入欧洲市场的时间还要更早。

蔚来的老对手小鹏起步更早,2020年底就把G3卖到了欧洲。此外,吉利旗下的领克、Smart和Polestar三大品牌早早就将欧洲定位主战场,聚焦高端市场的领克甚至提出过10万辆的年销售目标。

然而,经过几年的折腾,这一趟出海之旅收效甚微,大多数车企都没找到多少增量。

出海欧洲两年多,小鹏累计只卖出了1000多辆汽车。去年年底,小鹏进行大规模组织架构调整,海外业务由CFO顾宏暂时代管,出海也按下暂停键。今年1月,小鹏G9和改款的P7宣布进军欧洲。不过这两款车要分别到今年6月和9月才正式上市,小鹏这一次变得谨慎了许多。

价值研究所(ID:jiazhiyanjiusuo)认为,折戟欧洲的经历告诉了车企们几个道理:进军海外是一项长期计划,不要奢望短期内突飞猛进;不管建不建厂,供应链、供销体系、资本都要跟上,单打独斗不可能成功。

正如前文所说,和欧洲相比东南亚基础设施、经销渠道更加落后,车企不可能依靠一己之力打造全产业链,而且这种做法也不符合经济效益。小鹏当初登陆欧洲时选择直营+授权的组合销售模式,威马也和当地租车公司合作销售,就是为了减轻负担。

将眼光聚焦到东南亚。错综复杂的利益关系和严重分散的市场,一直受到投资人诟病。如果没有本土企业的帮助,中国车企很难在当地建立一套完整的汽车产业链。

好在,车企也意识到这些问题。在围猎东南亚的过程中,它们尤为注重和当地供应链、生产企业合作,实现采购、生产、销售的本土化。

尚未上市、资金实力有限的哪吒汽车,最懂广交盟友的好处。

截止目前,哪吒已和当地多家企业达成战略合作:比如和泰国国家石油股份有限公司签署协议,在公共充电服务、充电桩生产与安装方面展开合作,补强基础设施;和泰国代工、组装公司BGAC的合作项目则包括投资建设组装基地、加强人员培训等。

吃一堑长一智,希望在欧洲碰过的壁,能转化为车企进军东南亚的避坑指南。

写在最后

中国新能源车企围猎东南亚的同时,外国巨头也没闲着。

去年12月底,丰田首款全电动皮卡Hilux Revo BEV在泰国亮相。这款专门为东南亚市场打造的新车型,预计最早在今年推出,将在泰国首发、交付,日后逐渐进入周边国家。此前十多年,丰田都是东南亚汽车市场的老大。但最近几年新能源浪潮席卷全球,其统治地位岌岌可危,亟需作出改变。

造车新势力老大特斯拉,也有自己的算盘。宣布在墨西哥蒙特雷建全新超级工厂前,印尼就是绯闻目标之一。特斯拉对东南亚各国政府、消费者的吸引力,也远非其他车企可比。

好在,东南亚的新能源车市场还处于发展初期。各方势力混战,没有人能稳操胜券。老大哥特斯拉,中国造车新势力,还有丰田等老牌车企都有机会分一杯羹。关键就看谁能抓住时间窗口,跑赢其他对手。

- 版权声明

- 本文仅代表作者观点,不代表艾瑞立场。本文系作者授权艾瑞专栏发表,未经许可,不得转载。

扫一扫,或长按识别二维码

关注艾瑞网官方微信公众号