3月8日,路透社爆料称跨境电商独角兽SHEIN将在本月内完成20亿美元新一轮融资,最快将在今年内上市。

进入2023年之后,融资、上市这两个关键词频繁和SHEIN联系到一起。但对于这些传闻,SHEIN并没有完全承认。3月9日,SHEIN向媒体表示近期确实在进行新一轮融资,但暂时没有上市计划。

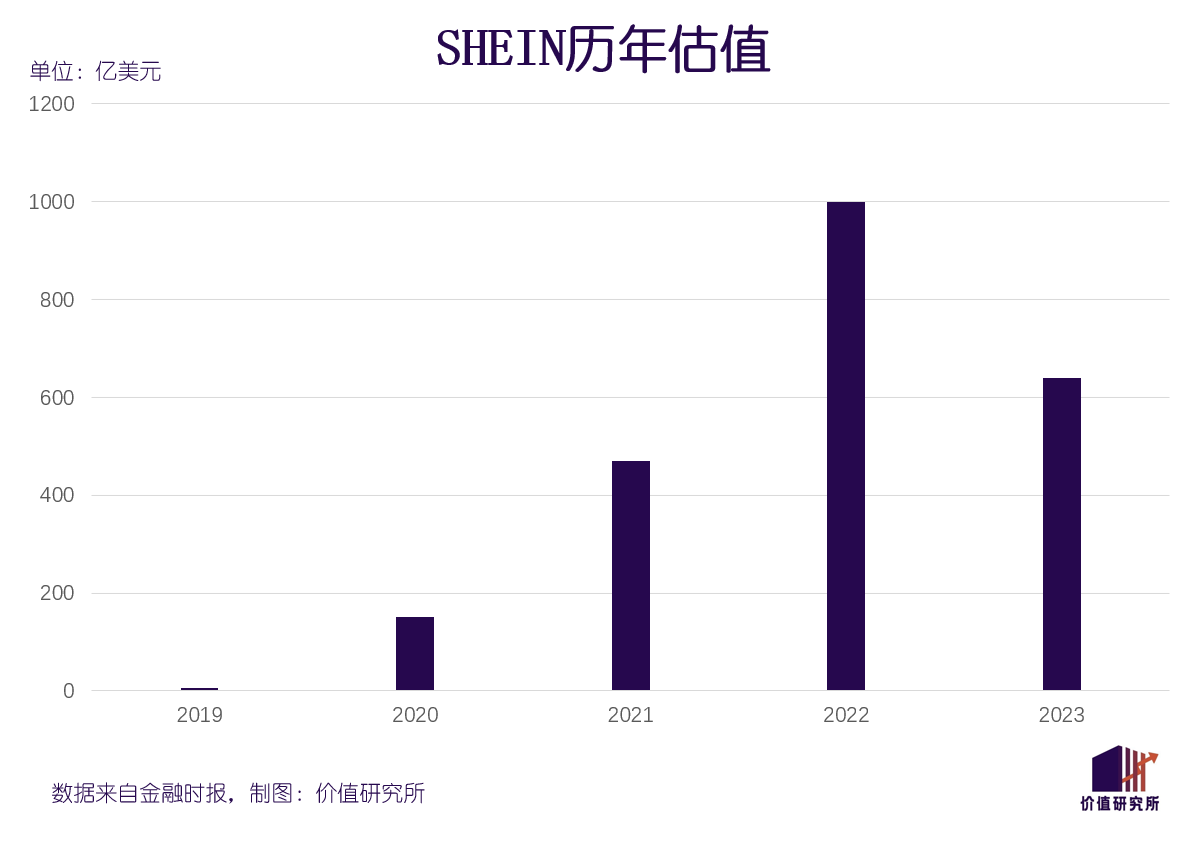

外界都认为,估值下滑、错过最佳上市时机,是SHEIN叫停IPO计划的重要原因。报道显示,SHEIN本轮融资估值约为640亿美元,较巅峰期的1000亿美元缩水三分之一以上。

数日前,拼多多旗下的跨境电商平台Temu宣布登陆澳大利亚和新西兰市场,此时距离Temu进军加拿大才过去一个月时间。Temu步步紧逼,SHEIN的日子越来越不好过。但估值缩水的锅,也不能全甩给拼多多――SHEIN自身的经营模式和资本估值逻辑之间,确实存在矛盾。

估值缩水三分之一,SHEIN为何失去资本信任?

SHEIN估值下滑,或许并不令人意外:毕竟过去几年其融资速度、估值增长幅度都太过吓人,本就存在泡沫。

SHEIN第一次因为高估值而引发外界关注,是在疫情爆发初期。2020年SHEIN完成E轮融资后,一级市场对其的估值达到150亿美元,是疫情后逆市增长的典范。2021年6月,福布斯透露其估值实现三级跳,达到470亿美元。再后来,就是去年4月筹备新一轮10亿美元融资时被爆出的千亿美元神话了。

短短两年内估值增长5倍以上,年轻的SHEIN一路狂奔,成长为秒杀H&M、ZARA,比肩SpaceX和蚂蚁集团的超级独角兽。这种成长速度放在移动互联网的黄金十年都相当惊人,更不用说疫情爆发后的动荡年代。因此也有媒体和网友认为,削去三分之一泡沫后,SHEIN的估值才算回归理性。

SHEIN此前的千亿美元估值真的是泡沫吗?现在的640亿美元是不是合理水平?价值研究所(ID:jiazhiyanjiusuo)认为,要回答这个问题就得先了解资本的估值逻辑。

早年间,大部分互联网、新经济独角兽将赴美IPO视为最终归宿,整个市场也遵循着华尔街那一套古老的估值公式:企业和融资机构商定每股价格和总股本,两项数据简单相乘后得出估值。在这条公式中,资本乐于推高每股价格、制造估值泡沫,为上市造势。

斯坦福大学和哥伦比亚大学在2019年联合发布的报告就指出,根据该团队设计未定权益期权定价模型测算,当时美国135家新经济独角兽有48%存在估值泡沫。资本在短期内推高独角兽估值的结果,就是一大批企业流血上市继而股价暴跌。

吃了不少亏后,这几年资本开始调整估值逻辑:充分考虑独角兽所在赛道的天花板、竞争对手的估值/市值和市场份额,制定一个上限。

SHEIN所在的赛道是跨境电商和快时尚,对标的对手可就太多了。远低于ZARA、H&M,不逊于迅销集团(优衣库母公司)的库存周转周期,和飞速增长的市场份额,都给了资本推高估值的信心。

历史数据显示,2020年ZARA的库存周期约为5.01,比SHEIN高出近0.4。更需要注意的是,此时SHEIN的SKU数量已经达到60万+,基本上相当于ZARA的四倍。如此高的SKU还能在周转率上占据优势,足以说明SHEIN业务增长之快,以及对供应链的掌控能力――2020年,也正是SHEIN估值起飞的起点。

此后两年,SHEIN估值的攀升都和ZARA、H&M在全球市场的节节败退互为镜像。资本市场看好快时尚、跨境电商赛道的潜力,而SHEIN正是这个赛道的当红炸子鸡。只要企业市场份额、业务增速能持续跑赢竞争对手,估值就会在触达上限前狂飙。

那么SHEIN此次估值滑落,是不是意味着1000亿美元已经触顶了?

以快时尚行业的标准来看,似乎有一定道理,优衣库、ZARA母公司近年来的巅峰市值都在1000亿美元上下浮动。但别忘了,SHEIN还有另一个重要属性:跨境电商。如果拿亚马逊、Shopify、阿里巴巴这些巨头作为参照,1000亿美元距离天花板还有很远距离。

在价值研究所(ID:jiazhiyanjiusuo)看来,SHEIN真正的麻烦是赛场上多了一个比自己跑得更快的对手――没错,正是拼多多旗下的Temu。

这个定价逻辑,其实要分两个角度看:一是Temu跑得确实够快,让资本看到了更大的潜力;二是SHEIN跑得慢了,跟不上资本的野望。

被拼多多砍一刀,不是SHEIN唯一的烦恼

论规模,Temu还远没到可以和SHEIN相提并论的地步。但正如当初SHEIN逆袭ZARA、H&M一样,你永远想不到市场份额、GMV、估值的飙升速度可以有多吓人。

价值研究所(ID:jiazhiyanjiusuo)在此前的报道《拼多多这一刀,狠狠地砍向了SHEIN》中就介绍过Temu堪称恐怖的增长速度:截至今年1月底,Temu全球下载量接近2000万次,雄踞iOS免费软件下载榜榜首近两个月;双方对供应商、用户和优秀人才的争夺也进入白热化,拼多多甚至杀入了SHEIN的大本营广州。

得益于拼多多的雄厚资金,Temu在全球市场的扩张速度也远超成立初期的SHEIN:2月中旬进驻加拿大,3月初就宣布进军澳大利亚和新西兰。SHEIN本以为北美才是和Temu正面厮杀的战场,谁知后者已经四处开花,悄然渗透到自家后花园。

同样走低售价、高SKU的薄利多销路线,同样针对中低收入、Z世代年轻消费者,SHEIN和Temu无论从哪个角度看都是一对死敌,资本当然也会将它们拿来对比。市场空间就这么大,一家发展起来了,另一家自然就要回吐部分估值红利。拼多多出海这一刀,着实让SHEIN受了重伤。

当然,市场对SHEIN的定价也不只是参考大环境和竞争对手――SHEIN自身发展模式、业务增速跟不上预期,或者说竞争优势被削弱,也会挫伤资本市场的信心。

正如上文所说,SHEIN的优势在于供应链管理,这能保证其快速上新、加快库存周转,将快时尚的“快”字发挥得淋漓尽致。背靠广州十三行和中大布匹市场这两个纺织业圣地,则是SHEIN供应链制胜的法宝。

虽然成立于南京,但SHEIN的崛起一直靠抱紧广州纺织业大腿。国内的中心仓和卫星仓几乎全分布在珠三角,广州超过300家加工厂和100多家面料供应厂都纳入其供应链体系,广州对SHEIN的重要性不言而喻。

这种以小作坊为主的柔性供应链,自有其优势:SHEIN话语权更大,可实现对供应商的高度控制;地理位置上的高度集中有利于仓储、物流的运转。

但其弊端也很明显:供应商流动性高,产品品控、产能都容易出现起伏。小作坊的流动是很难控制的,SHEIN的低价策略也压榨了供应商的利润空间,双方的合作关系其实一直存在矛盾。

今年2月,广州市海珠区政府明确了中大纺织服装加工产业向广清经济特别合作区转移的规划,发动中大纺织商圈近7000家企业迁往清远。尽管还有商家在犹豫或决定留下,但这一场产业大迁移,必然会让深度依赖广州纺织业的SHEIN十分头疼。

SHEIN当然很清楚供应链对自己意味着什么,也一直在努力改造、升级。

3月初,SHEIN位于肇庆新区的希音湾区西部智慧产业园项目正式启动。根据官方介绍,该项目投资规模达到35亿元,两期工程已同步动工。建成后,SHEIN将拥有一个涵盖智能分拣中心、订单分拨中心和智能制造工厂的一体化产业园。这个智慧产业园,或许也是SHEIN供应链走出广州、走向多元化的转折点。

不过升级供应链如同修炼内功,SHEIN还得找到发挥内力的新招式。快时尚和跨境电商行业的更新换代从不间断,SHEIN的打法也不可能一成不变。

SHEIN积极自救:线下化、平台化、全球化是出路?

哪怕在资本、媒体最狂热的两年,SHEIN创始人许仰天都刻意保持低调,秉持多做事少说话的原则。出身贫寒、靠半工半读才完成大学学业的他,似乎一直相信“行动比语言更有力”的信条。

正因如此,在看清自己的处境后,SHEIN已经第一时间做出反应,多管齐下试图挽回市场信任。

去年12月,SHEIN在优衣库的大本营日本开出了两家线下门店。和此前的快闪店不同,SHEIN东京门店为长期运营,200平方米的店面空间还不时承包各种时装秀、专题展览。今年3月,SHEIN又在巴西萨尔瓦多新开了一家快闪店,计划年内在巴西新开5家门店。

根据SHEIN的规划,巴西为代表的拉美市场是其未来一年重点开拓目标。除了开设线下门店外,SHEIN还在巴西试水平台模式,开放第三方商家进驻。在此之前,SHEIN一直坚持独立站模式,商家隐藏在供应链上游,没法参与C端运营。

在价值研究所(ID:jiazhiyanjiusuo)看来,上述举动也包含了SHEIN应对挑战的三个策略:线下化、平台化和全球化。这三个策略则有着相似的目标――触达更多用户和商家,加速扩张及蚕食市场,这正好帮助SHEIN向资本市场证明自身潜力。

SHEIN选择这几种转型路线,当然也有自己的考虑。

一方面,是用户规模和市场份额带来的底气。有报道指出,SHEIN去年上半年的平均DAU约为3000万,峰值突破3200万,在中国的跨境电商平台中处于第一梯队。稳定的用户规模,为SHEIN线上线下引流、接入第三方商家奠定了基础。加开线下门店还能增加品牌曝光度,继而撬动更多新用户,形成良性循环。

另一方面,向平台化、线下化转型之后,SHEIN的收入结构也将得到优化。比如向入驻商家收取的服务费、广告费和开放技术接口的费用,就有很大想象空间。

不过在转型路上,SHEIN难免也要面对各种挑战。

其中最大的挑战,出现在平台化转型中。由于品牌定位一直局限在快时尚领域,SHEIN的用户画像单一,消费者都是冲着买便宜衣服来的。往平台化发展之后,SHEIN也不可能一下子向全品类扩张,早期引入的第三方商家仍会以快时尚、珠宝等为主――这就意味着第三方商家和SHEIN自营品类会产生冲突,争抢客源。

在巴西率先试点平台化招商,或许正是因为此地并非SHEIN主战场。本土化招商可以让其快速扩大供应、抢夺消费者;和北美、欧洲相比更低的业务量,也让SHEIN可以放心在巴西进行试验。

总而言之,求变将是SHEIN的主旋律。但诸如平台化这样的试验会否成功,将来会不会向其他地区普及,还需时间观察。

写在最后

SHEIN的敌人,又何止拼多多。

3月初,有媒体报道亚马逊和Shopify这对宿敌正尝试达成合作,Shopify可能会允许旗下商家进驻亚马逊在2022年上线的跨境独立站项目Buy With Prime。在上线之初,Shopify曾多次向商家发出警告,以“数据安全”为由阻止商家进驻Buy With Prime。

过去几年,SHEIN充当着对抗亚马逊、Shopify的先锋角色,直到去年Temu加入战局。数据显示,去年上半年Shopify新增商家数仅有7.1万,远不及2020和2021年同期的成绩。如今亚马逊、Shopify两大巨头在压力的驱使下从对立走向合作,矛头自然直指拼SHEIN,还有拼多多和Tik Tok等外来挑战者。

四处树敌,表明SHEIN成长迅速,给巨头们带来了威胁。但换个角度看,亚马逊、Shopify的联手围剿,也让SHEIN往后的每一步都要承受更大压力。

对于现阶段的SHEIN来说,上市与否或许不是最重要的。在告别高速增长、估值狂飙的阶段后,如何重构护城河、寻求可持续发展,才是首要任务。

- 版权声明

- 本文仅代表作者观点,不代表艾瑞立场。本文系作者授权艾瑞专栏发表,未经许可,不得转载。

扫一扫,或长按识别二维码

关注艾瑞网官方微信公众号