一、要闻速递

1.明星基金经理接连卸任 人才流动“汹涌”引担忧

继此前卸任旗下两只基金后,近日,王宗合再次卸任另外两只基金。无独有偶,另一知名基金经理冯明远也陆续卸任旗下两只基金。此外,1月以来,不少知名基金经理旗下王牌产品增聘基金经理共同管理。一系列或增聘或卸任的动作,引发业内对公募基金经理变动的担忧。

2.人才争夺战潮涌 公募基金招兵买马

“最近,基金公司对投研岗的招聘需求比去年明显要高,市场宣传的岗位也有不少。”一位金融猎头告诉中国证券报记者,随着市场渐暖,最近公募基金人才流动随之快了起来。

近日,公募基金经理变动频繁,不少基金经理宣布离职,一些明星基金经理的离职传闻更是愈演愈烈。与此同时,基金公司春招、社招双管齐下,争抢ESG、REITs等热门新兴业务人才。对于市场、渠道等岗位,基金公司的需求也出现转向。

3.两部门发布新规 强化重要货币市场基金监管

中国证监会17日发布消息称,近日,为强化重要货币市场基金监管,中国证监会联合中国央行发布《重要货币市场基金监管暂行规定》(下称《暂行规定》)。

证监会有关部门负责人表示,近年来,中国公募基金行业快速发展,整体规模已超27万亿元(人民币,下同),投资者数量突破7亿。货币市场基金作为现金管理类的普惠金融产品,具有安全性高、流动性好、投资成本低等特点,已成为公募基金的重要品种,积极服务于居民财富管理。同时,个别货币市场基金产品规模较大或涉及投资者数量较多,如发生风险易对金融市场产生负面影响,应提出更为严格审慎的监管要求。

4.报告:2022年基金、股票类投资意愿呈V形变化

近期,西南财经大学中国家庭金融调查与研究中心、蚂蚁集团研究院、蚂蚁理财智库联合发布了《2022年中国家庭财富变动趋势――中国家庭财富指数调研年度报告》。

报告显示,2022年,家庭投资理财收益率经历了V形走势;相较于2022年前三个季度,投资市场在2022年四季度出现明显好转,平均收益率达到1.75%。2022年,投资者对基金和股票类投资的意愿变化呈V形走势;2022年四季度,各类型基金和股票类资产指数出现回升,家庭避险意愿加强,基民更加偏好可转债和偏债型基金的理财配置。2022年,个人养老金成为财富管理领域热门话题,自2022年11月个人养老金制度实施以来,近三成受访者已开通个人养老金账户,另有两成受访者正在开通中;在开通养老金账户的受访者中,超四成是为了强制储蓄,超四成是为了享受税收优惠,超三成是当做投资产品。

二、基金视点

1.民生加银基金邓凯成:看好稳增长逻辑 关注金融地产行业机遇

对于2023年市场的配置逻辑时,邓凯成表示,主线仍是“稳增长”。2022年底召开的中央经济工作会议特别强调了“积极的财政政策要加力提效,稳健的货币政策要精准有力”,因此,判断2023年金融、地产、建筑等行业或有机会,充分发挥金融行业对稳定经济的保障作用。银行、券商、保险等细分行业均已经历了风险出清,估值分位数较低,安全边际也较足。以券商行业为例,若出现利好,券商行业则有机会,可谓“给点阳光就灿烂”,这正是因为券商行业经历2018年以来股票质押压降之后,信用风险已经得到了较好出清。而市场风险盈亏同源,2022年低迷的市场过后可能迎来的是2023年的业绩反弹,从当前的估值分位和机构资金配置比例来看,行业风险出清后,未来一旦出现利好,就会有所受益,有足够的向上弹性。

2.银华基金王帅:全面注册制改革将利好大盘蓝筹及券商板块

银华基金基金经理王帅表示,全面注册制改革的重点是沪深主板,改革后主板要突出大盘蓝筹特色,重点支持业务模式成熟、经营业绩稳定、规模较大、具有行业代表性的优质企业。因此,从市场风格变化来看,全面注册制更利好业绩稳定、公司治理完善的大盘蓝筹,相对利空中小市值、壳公司、垃圾股等。

从板块投资来看,王帅表示,随着全面注册制落地,企业一二级融资循环更加通畅,券商作为连接一二级市场的重要主体,深度参与企业的发行、定价、承销、上市等环节,或将提振券商投行和PE等业绩。因此注册制改革亦利好券商板块,尤其是优质的龙头券商。此外,科技股伴随上市公司队伍的扩容,整体估值或有所折价,但符合国家战略发展方向的优质细分龙头科技公司有望获得更高估值,在全面注册制推动整体市场估值提升以及中国特色估值体系的建设下,国有上市企业估值有望修复。

3.中金公司:A股短期上行节奏有望进一步加速

中金公司表示,春节假期的高频数据显示内需消费修复仍在稳步进行中,随着疫情对经济活动影响明显下降,前期稳增长政策在节后逐步落实,企业内生融资需求逐步改善。中金策略指出,当前经济活动修复仍有一定空间且斜率可能仍较高,市场估值修复虽已有一定幅度但整体估值仍不高,支持市场修复的主要逻辑仍在兑现的过程中。此外春节期间海外以及港股等主要市场表现优异,节后A股市场有望迎来积极开局。

4.国盛证券:“数据要素+AI”下的核心赛道

国盛证券认为,AIGC持续成为市场热点,数据要素是AI训练与迭代的核心资源,同时未来AIGC产生的海量数据将带来爆发式的数据传输需求。从海外来看,韩国运营商SKT已经深度参与AIGC,并将于2023年发布首款大型AI商用产品。国内来看,中国电信于2月18日宣布已经全面布局大模型技术研发并取得阶段性成果。我们认为,随着AIGC在国内加速发展,三大运营商作为中国算力与数据要素的“卖水者”,无论是用自身优质数据进行模型自研,或是将数据提供给第三方进行训练,运营商在未来都将成为我国“数据要素+AI”商业体系下的核心参与者。除关注三大运营商外,在运营商加速布局AI、数据要素与数字化时代的大周期下,如负责数据抓取与解码的网络可视化、运营商大数据处理、运营商业务支撑系统BOSS、数字化落地与运维等产业链都有望迎来数据要素下的新一轮景气周期。建议投资者积极关注如东方国信、天源迪科、中新赛克、恒为科技、润建股份等运营商产业链优质公司。

5.中信建投:回避过热主题 配置聚焦基本面向上方向

中信建投认为,与1-2月“强预期”主导的交易环境有所不同的是,随着节后各行业开工恢复正常水平,3-4月渐迎业绩真空期后的经济数据验证+复工复产正常化+企业季报披露期,市场对于景气兑现的关注度提升。以1月至今板块高频景气跟踪看,一季报值得关注的景气方向包括:

1)修复弹性居前的大消费,尤其高端消费复苏趋势更优:受益于疫情快速达峰、消费场景复苏,23年以来各消费板块环比修复明显。如餐饮/航空/旅游等,包括航空、铁路、餐饮(预制菜)、酒店、旅游景区、白酒、免税、影视、黄金珠宝等消费板块,以及药店/中药等疫情受益品类均有望实现同比高增。

2)高景气依旧的新能源/军工:储能订单饱满,光伏产业链经前期降价后排产上行,汽车特斯拉链/新技术方向逆势量增,军工一季度补交付。

3)传统行业中,成本压力下行的电力,及业绩稳健的基建/城商行。电煤价格一季度以来受供给偏强而需求疲弱影响震荡下行,电力盈利周期反转验证;政策及资金支持下,基建业新订单PMI高增,年后项目开工率较优,预计增速依旧高企。综合来看,行业关注:医药、食品饮料、储能/光伏新技术、建材、芯片设计/MLCC等。

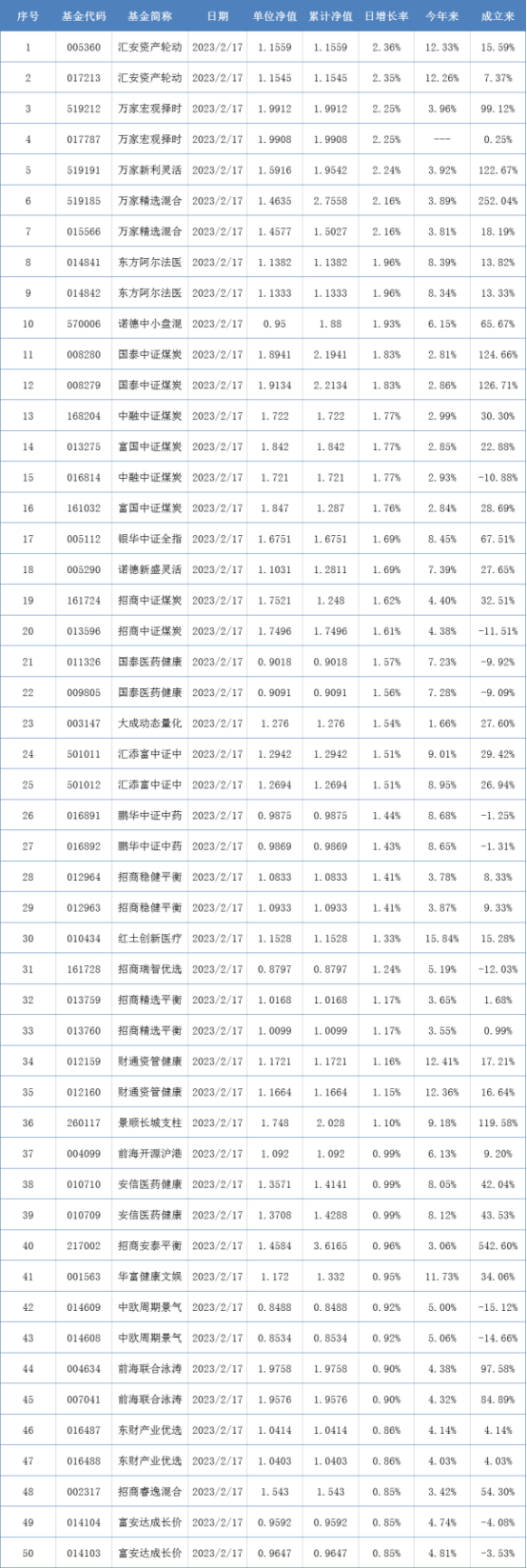

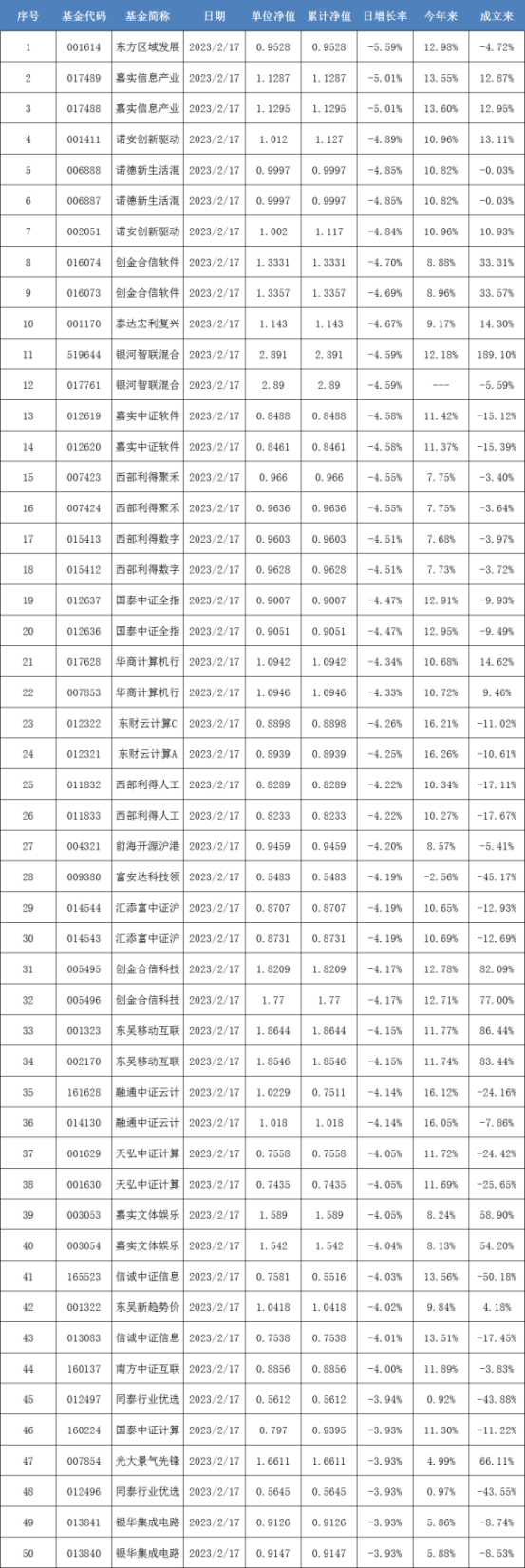

三、基金净值

开放式基金净值上涨TOP50:

开放式基金净值下跌TOP50:

- 版权声明

- 本文仅代表作者观点,不代表艾瑞立场。本文系作者授权艾瑞专栏发表,未经许可,不得转载。

扫一扫,或长按识别二维码

关注艾瑞网官方微信公众号