按:

每年年底,由Marketplace Pulse推出的电商市场年度回顾都会成为行业必读。12月20日,本年度的回顾新鲜出炉,品牌工厂编译全文以飨读者。今天推出的是整篇报告的下半部分。

亚马逊自有品牌

7 月,外媒发文称,亚马逊正在砍掉一部分自有品牌。“亚马逊已经开始大幅减少自有品牌的在售商品数量。”《华尔街日报》的记者Dana Mattioli写道。知情人士说:“在之前的六个月里,亚马逊领导层指示其自有品牌团队削减商品清单,并且不要再采购其中的许多商品。”

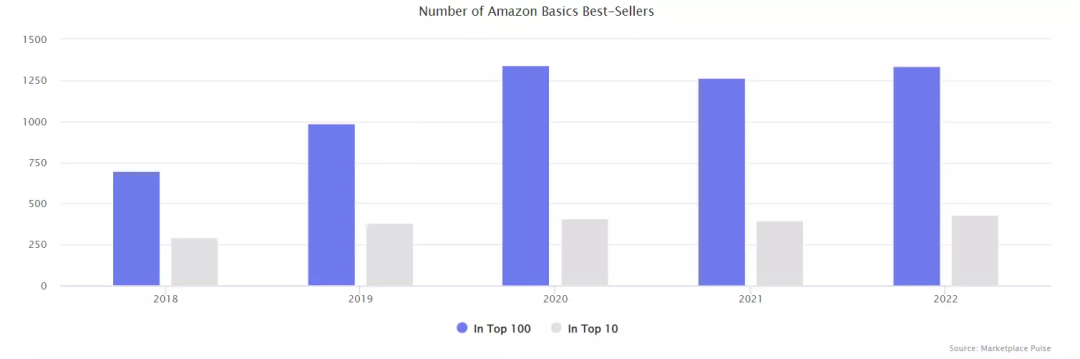

不过,亚马逊仍在继续从事自有品牌业务。虽然亚马逊削减了一些滞销商品,但Amazon Basics及其他自有品牌的畅销商品仍然在售。到2022年底,亚马逊的畅销款数量仍与过去两年差不多。Amazon Basics有1338款畅销商品,与2021年和2020年几乎持平。畅销产品是指在亚马逊的任何类别或子类别中进入前100名的产品。

两年多来,亚马逊的畅销产品数量保持不变。这表明亚马逊没有更加积极地去拓展市场。许多被砍掉的产品也想成为畅销品,但由于各种原因,未能坚持下去。

亚马逊曾考虑关闭自有品牌业务以安抚监管机构,但尚未实现。“亚马逊的高层领导也在内部讨论采取更直接的举措来避开监管机构,比如完全放弃其自有品牌业务,”Vox的Jason Del Rey写道。

一位知情人士透露:“去年,亚马逊的几位高管,包括现任全球零售首席执行官Doug Herrington及其总法律顾问David Zapolsky表示,如果放弃自有品牌可以避免美国或国外政府反垄断调查带来的巨额罚款,他们愿意做出重大的妥协。”

虽然亚马逊的自有品牌横跨数万种产品,但其大部分销售额来自几十种顶级产品。例如,饱受批评的Amazon Basics电池。亚马逊并没有停止销售这些产品,也没有停售任何其他畅销产品。因此,剔除一些销量不高的产品,影响是很小的。而且,这并不表明亚马逊正在放弃自有品牌业务,除非亚马逊停止销售电池。

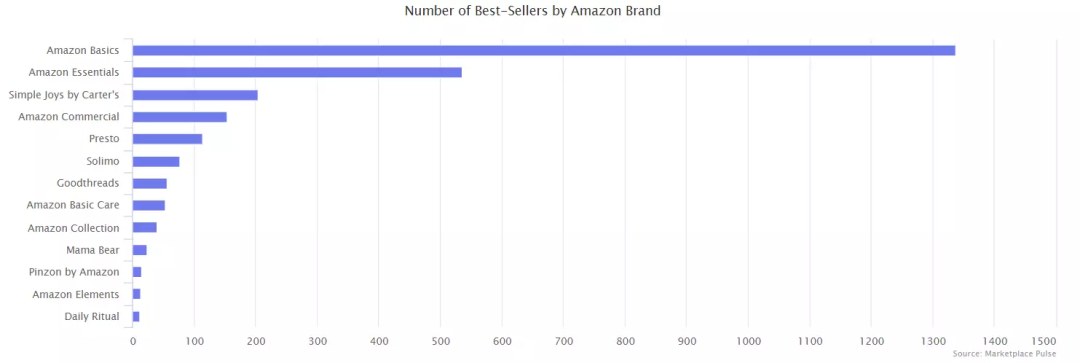

在其顶级品牌中,如Amazon Basics, Amazon Essentials, Simple Joys by Carter's, Amazon Commercial, Amazon Basic Care, Goodthreads, Amazon Elements, Pinzon等,所有的畅销产品都还在。亚马逊只是放弃了失败的产品。

"在Clark的领导下,自有品牌团队对每个自有品牌产品进行了盈利能力审查,确定哪些产品的销量不足以达到其利润阈值,就将其淘汰,"Dana Mattioli 写道,这种做法对零售商来说很常见。

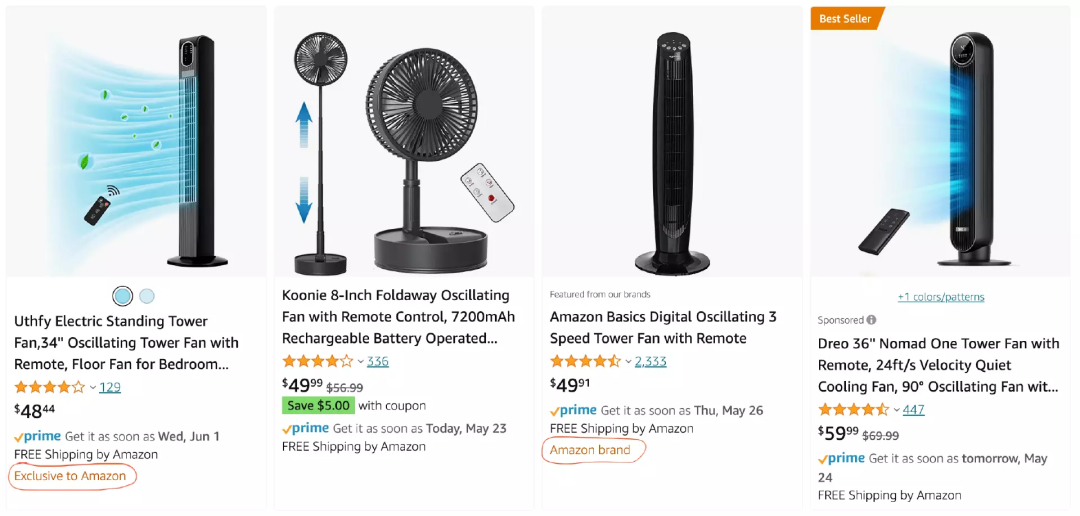

甚至在传出可能放弃Amazon Basics的消息之前,3月份,Amazon就开始在搜索结果中识别其品牌,给它们贴上 "Amazon brand "或 "Exclusive to Amazon"的标签。Amazon Basics和Amazon Essentials标签显然在告诉人们这是亚马逊拥有的品牌,不过这个标签中也包括许多与亚马逊没有明显联系的品牌。

目前还不清楚为什么亚马逊给自己的品牌贴上标签,其他零售商在网上没有类似的标志。没有任何法规要求它,而且它只在美国站显示,尽管亚马逊也在其他国家销售自有品牌产品。新的标志可能是对持续的反垄断调查先发制人的回应。过去试图分析亚马逊的品牌,首先涉及到一个复杂的问题,就是要先确定哪些品牌来自亚马逊。

亚马逊物流

亚马逊将它的销售与物流服务(FBA)联系起来。但亚马逊现在混乱地限制分配给卖家的仓库空间,同时又提高了费用。在10月和11月,许多卖家说,亚马逊大幅降低了他们的FBA库存限额。由于空间受到限制,他们无法送入库存。在FBA没有库存的情况下,他们丢失了部分销售。

从表面上看,FBA看起来是一个几乎无限的履行网络,有望与卖家一起扩展。与亚马逊的云主机服务AWS不一样,卖家不能总是在他们想要的时候就能获得更多的FBA容量,亚马逊才是最终的裁定者。这种变化意味着,此前,FBA是卖家可以依赖的服务。现在,他们只能可怜巴巴的期待亚马逊能让他们使用这项服务。

卖家感到沮丧的一个重要原因是,库存限制似乎是随机变化的,沟通也不顺畅。在过去的两年中,已经有多次这样的限制。但最大的问题是给卖家收入人为设限。

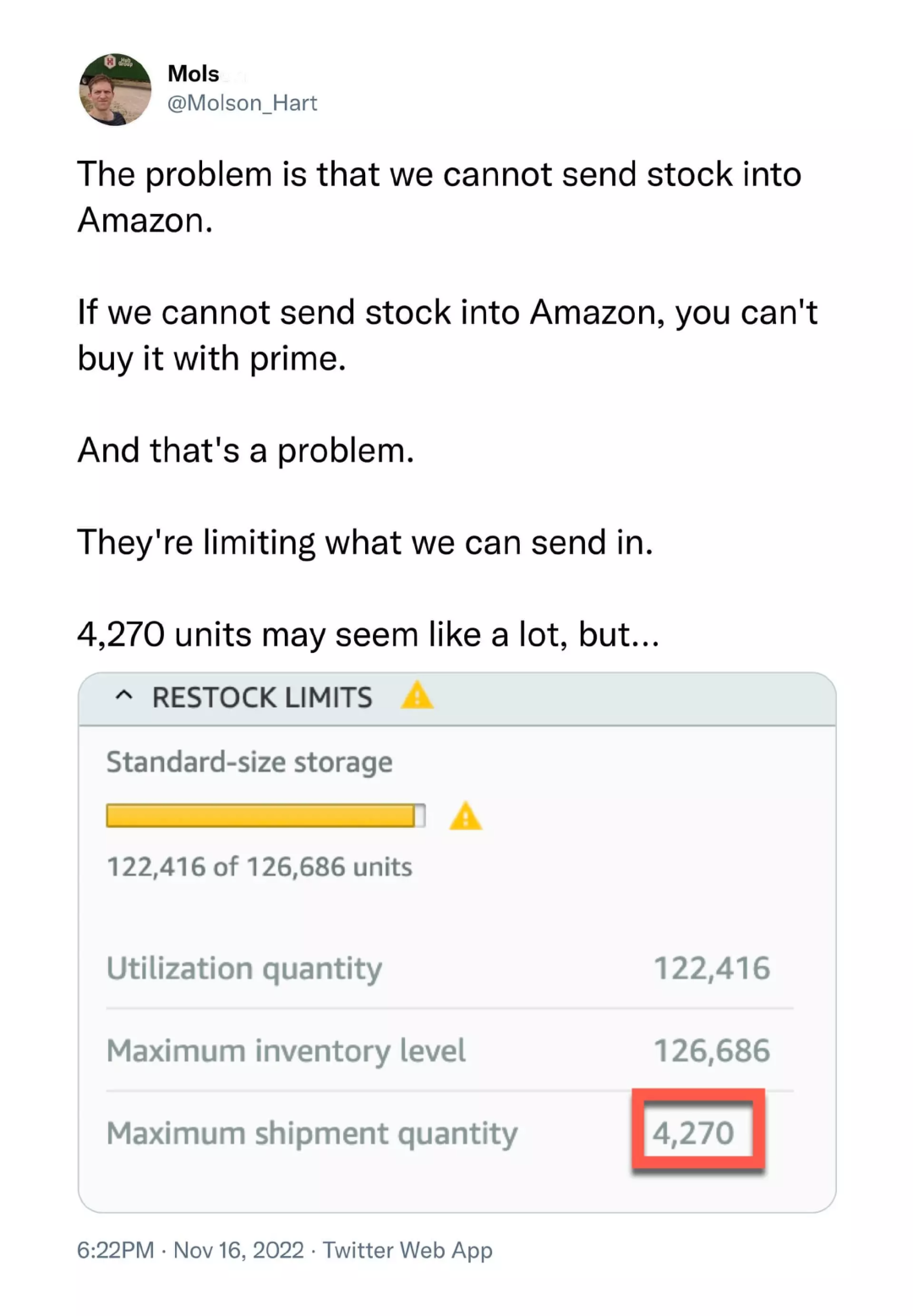

“在过去12个月里,我的公司向亚马逊支付了约400万美元,我们在亚马逊上销售商品已有十多年了。我不知道他们现在在做什么,”益智玩具商Viahart的首席执行官Molson Hart在 Twitter 上分享道,“问题是我们无法将商品运送到亚马逊仓库,这样消费者就无法使用Prime购买,这是一个问题。他们限制了我们可以存储的数量。4270 件似乎很多,但是基于 10 年的益智玩具行业经验,我们预计从现在到圣诞节将售出超过 243000件。”

亚马逊将涨价归咎于库存积压严重的卖家。“今年,我们看到一些卖家超预期地使用了我们的仓库空间,这限制了其他卖家可以将多少产品发送到FBA,”亚马逊全球销售合作伙伴服务副总裁 Dharmesh Mehta写道。今年积压问题很严重,但这不会伤及无辜。

FBA库存限制的根本问题是 Prime 与 FBA 绑定,而亚马逊与 Prime 绑定。也就是说,亚马逊上的大多数购物者都是 Prime会员,因此亚马逊被调整为有利于 Prime 的选择。但提供 Prime selection 需要使用 FBA。2021 年,因强制搭售,亚马逊被意大利监管机构罚款近 13 亿美元。

FBA不是一项可选服务,而是一项必需服务,因此根据 Marketplace Pulse 研究,超过 90% 的亚马逊顶级卖家必须使用它。亚马逊卖家别无选择,只能使用FBA,因为没有它,几乎不可能在亚马逊上具有竞争力。少数不使用它的卖家通常属于不适合 FBA 的类别,例如书籍。亚马逊争辩说,FBA 是卖家最便宜和最好的选择。但卖家仍然必须在不需要时使用它,而且在过去几年中,它通常不是最便宜和最好的选择。

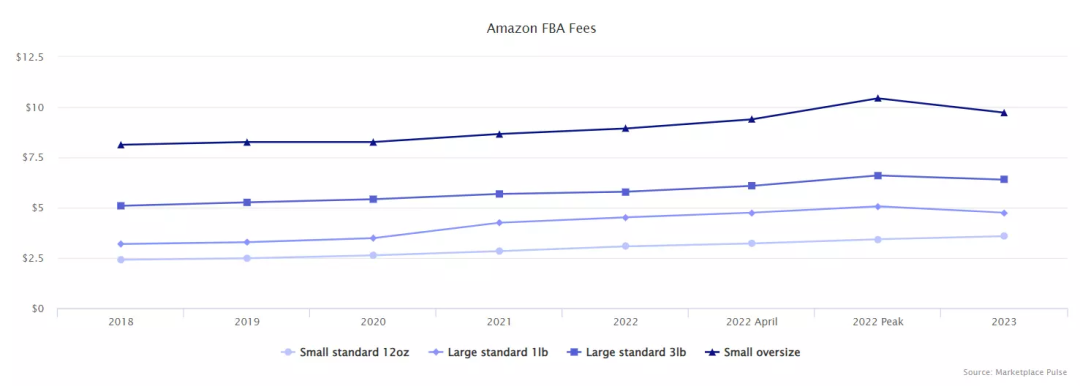

自2020 年以来,亚马逊已将物流费用提高了 30% 以上。零零碎碎的涨价,加起来就变成了非常大的负担。亚马逊正在将不断增长的成本转嫁给第三方卖家。

亚马逊在节日季(10 月 15 日至 1 月 14 日)向卖家收取费用以运送商品。2023 年,它运送1磅商品将收取 4.75 美元。然而在2020 年,运输相同产品的费用为 3.48 美元,增加了近 40%。到 2023 年,小商品的配送成本将高出约 30%,而大件和重型商品的配送成本将高出20%。由于大多数亚马逊卖家使用 FBA,这些费用上涨会影响到所有人,消费者要支付更多费用。

费用在逐步增加。例如,亚马逊在2021年6月1日首次将运输1磅物品的费用增加了77美分。在2022年1月18日,增加了27美分。4月,亚马逊增加了23美分的燃料和通货膨胀附加费。最后,在假日季节,费用又增加了31美分。尽管2023年价格有所回落,但与2020年相比总共涨了1.27美元。节日季结束后,费用将下降,但不是所有的产品都会回落到节日前的水平。

"在某种程度上,你不能一直承担这些成本来经营业务,"亚马逊首席执行官Andy Jassy在4月告诉CNBC。

"我们之前已经承担了这些增加的成本,但季节性支出,使成本达到了新的高度,"亚马逊在8月,给卖家的信中写道。美国邮政、联邦快递和UPS在过去两年中都提高了费用,并推出了高峰期附加费。总的来说,物流确实在变得昂贵,许多第三方物流供应商也在增加费用。

卖家们也无法继续承受不断增加的成本,因此他们提高了价格。当亚马逊增加费用时,卖家提高价格以维持利润率,而当亚马逊减少可用的FBA存储空间时,他们眼睁睁地看着产品卖完而无法补充库存。此外,由于亚马逊惩罚卖家在其他渠道提供更便宜的产品,卖家不可避免地要全面提价。

中国卖家

2022年上半年,中国卖家似乎正在退出亚马逊。美国卖家正在重新夺回市场份额,扭转多年来以中国卖家为主的趋势。“亚马逊帮助这些中国出口商接触到了庞大而有利可图的受众,现在,他们迫切需要断奶,”Rui Ma写道。

“未来,中国外贸企业应避免依赖亚马逊,”商务部国际贸易经济合作研究院电子商务研究所副研究员洪勇在 4 月份写道。

洪勇发表题为《化解中国跨境电商渠道“卡脖子”风险》的专栏文章。文章列出了亚马逊高额且不断增加的费用、关闭和冻结数百个中国卖家账户的资金以及无法访问客户数据。那些卖家因支付虚假评论和其他违规行为而被封停,很多中国人仍然认为这是不合理的。

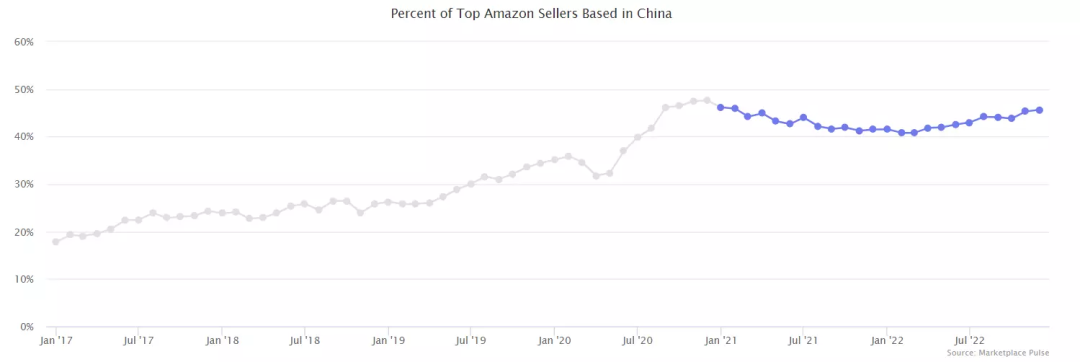

然而,到 2022 年底,中国卖家收回了他们在亚马逊上失去的市场份额。2 月份,中国卖家的市场份额下降至 40%,但到 12 月,又回升至 45%。尽管各种不利因素影响了他们的业绩,许多人希望减少对亚马逊的依赖,但没有其他电商平台可以提供相同的影响力。

自沃尔玛于 2021 年 3 月向国际卖家开放市场以来,已经增加了超过 25000 名中国卖家。到今年年底,中国卖家约占新卖家的 40%。沃尔玛市场可能是亚马逊以外最受欢迎的多元化渠道。沃尔玛还邀请印度和加拿大的卖家加入。但沃尔玛上中国卖家的数量不太可能像亚马逊上那么多。

平 台

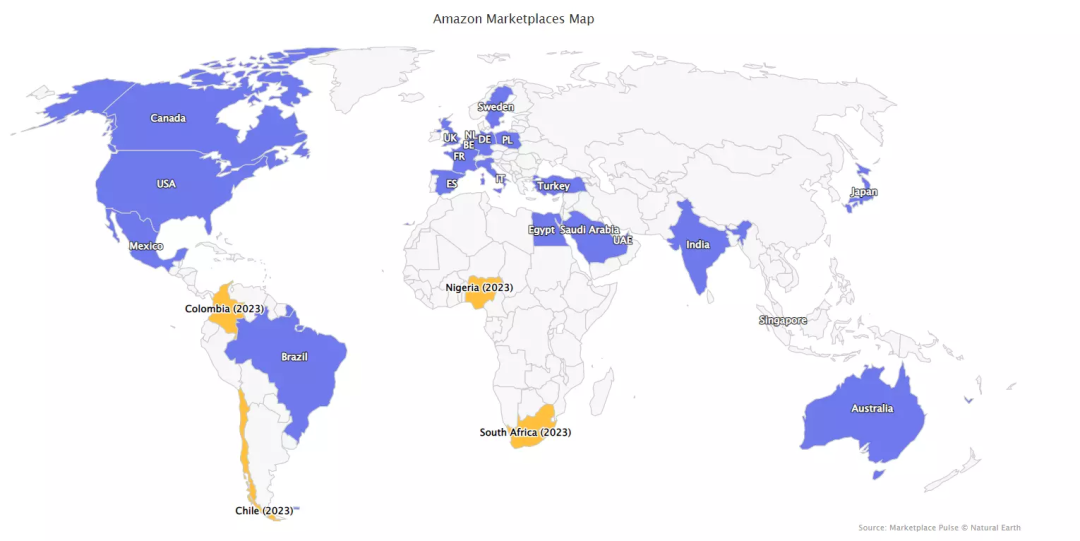

2022年10月,亚马逊在比利时招商。这是亚马逊在欧洲开拓的的第十个市场,使其国家站总数达到21个。与在欧洲其他地区的发布会一样,出席比利时发布会的所有卖家,几乎都来自欧洲市场的既有卖家,以中国、德国、英国、意大利、法国和西班牙的企业为主。

亚马逊接下来将在哥伦比亚、南非、尼日利亚和智利推出国家站。根据Insider的Eugene Kim获得的亚马逊文件,这些站点都将在2023年春季推出。在这些国家上线后,亚马逊将成为横跨全球50大经济体中25个国家的零售商。

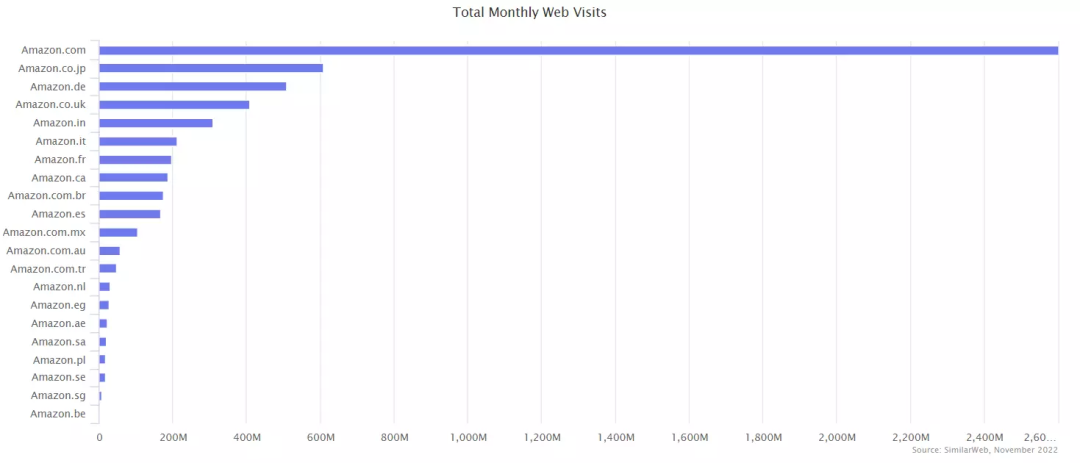

美国仍然是亚马逊最重要的市场,占其全球21个市场总访问量的 45%。接下来的三个分别是日本、德国和英国,各占大约 10%。前五个市场,美国、日本、德国、英国和印度占总流量的近 77%。然而,移动设备可能占亚马逊订单的 50% 或更多。因此,网站流量不再是唯一的关键指标。亚马逊在小国家的扩张,需要数年时间才能为其业务做出实质性贡献。

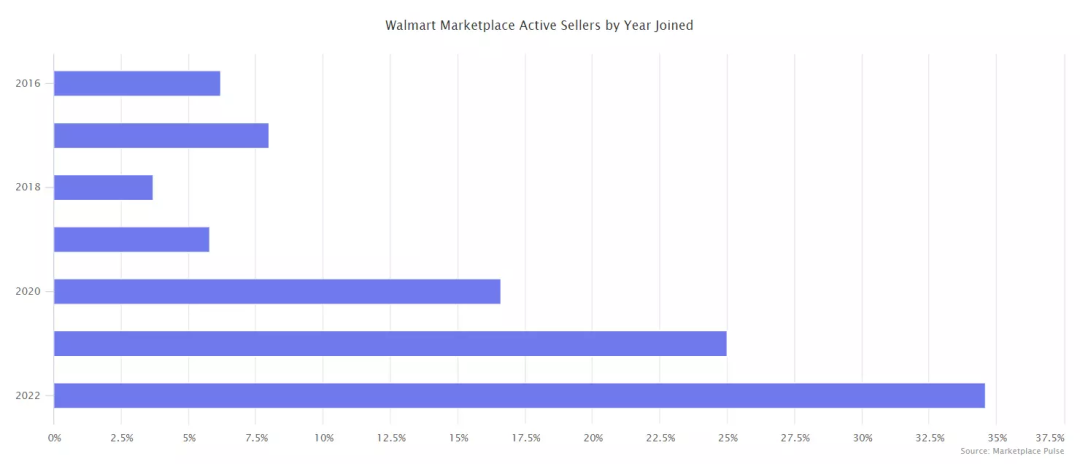

沃尔玛网站上35%的活跃卖家在 2022 年加入了亚马逊。今年,亚马逊对注册流程进行了全面改革,从要求卖家通过填写问卷进行申请,到允许他们立即创建卖家账户并在之后填写其他详细信息。结果,每个月活跃的卖家数量增加了一倍多。他们中的许多人都在使用沃尔玛配送服务 (WFS),这与使用FBA的亚马逊卖家没有什么不同,因为它实际上已成为搜索结果中获得良好排名的先决条件。

Target平台仍然实行邀请制。到年底,它只有不到 600 名卖家,距首次向卖家开放已近四年。Target首席营销和数字官 Cara Sylvester 在讨论去年第四季度业绩时表示:“我们将继续保持邀请制,我们正在考虑谁会是我们正确的、可信赖的合作伙伴。” 自那以后公司没有更新,也没有改变吸收新卖家的速度,并不是因为卖家缺乏兴趣。

eBay 承认输给了亚马逊。“当你与主要销售'新品和当季'的卖家交谈时,他们更有可能在亚马逊或沃尔玛上销售,”eBay 首席执行官Jamie Iannone说。“Ebay 正试图进入该领域。我不认为这是一个我们可以取胜的长期领域。”他补充道。

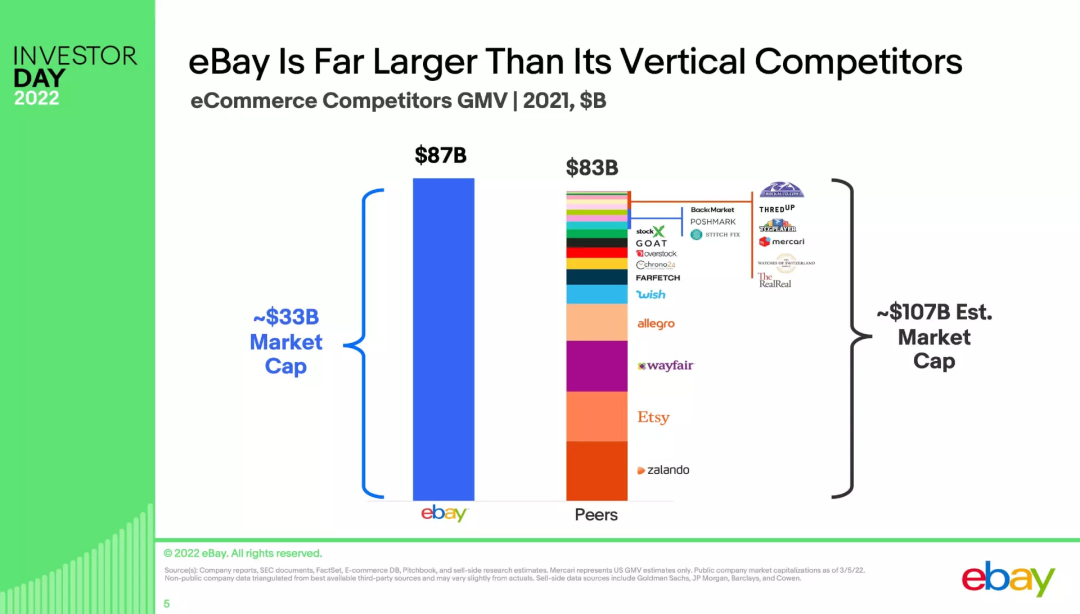

eBay 重新聚焦于它称之为“焦点类别”的特定类别,以及绰号为“狂热买家”的高消费用户。重点类别包括珠宝、运动鞋、手提包和交易卡等收藏品。狂热买家,大约占活跃买家的 12% ――每年在 eBay 上购物多次,花费超过普通用户。2022年eBay的全球GMV将达到727-747亿美元,这几乎与 2019 年 721 亿美元的 GMV 相同。

数以百计的公司在eBay上选择了一个品类,并改进了选择、体验或商业模式。这些公司加起来比eBay大,估值超过eBay的数倍。在2022年eBay投资者日活动中,eBay首席财务官Steve Priest分享了一张幻灯片:eBay的垂直竞争对手,如StockX、Etsy、Wish、Farfetch,以及其他15家公司的总和,在GMV上小于eBay,但加在一起的估值却超过eBay的3倍。eBay旨在提醒人们,即使与竞争对手总和相比,它仍然是多么的强大。但它显示了许多公司是如何从它身上取走一部分并发展起来。

Shopify

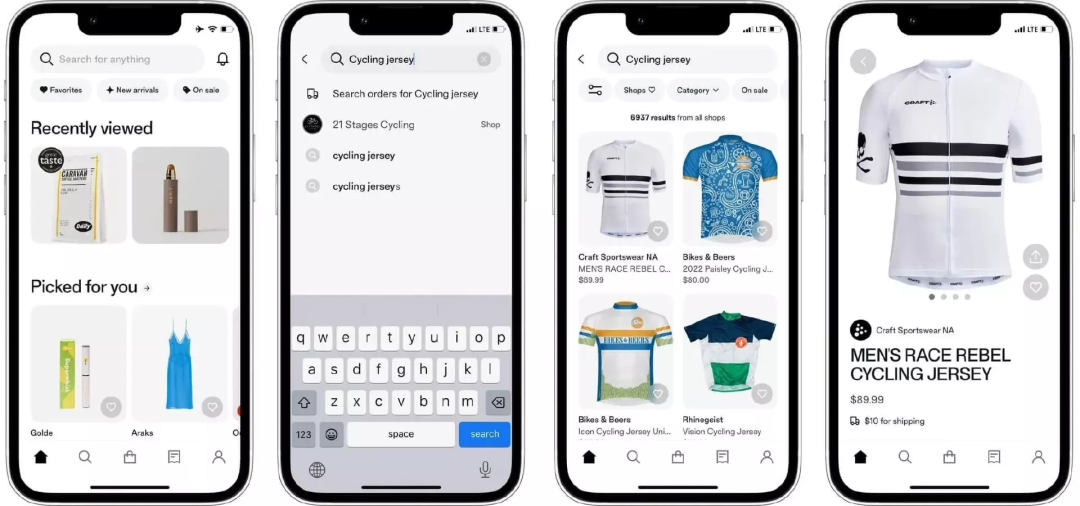

Shopify仍未决定是否要运营一个平台。Shopify的app中增加了一个 "搜索任何东西 "的搜索框,但只是对一些用户开放。它允许客户搜索他们以前购买的商品、符合搜索条件的商家以及产品。例如,搜索“骑行服 ”出现了6937个结果。

在2021年5月,Shopify总裁Harley Finkelstein在采访中表示"我们没有计划成为一个平台。" 但是,对于使用搜索可见的用户来说,Shopify是一个平台。

Shopify吸引了许多在其他渠道上通常无法接触到的品牌。然而,用户没有十分简单的方法来发现它们。除非客户在Facebook或Instagram上看到广告,否则他们不知道更多的购物选择。而"搜索"正好解决了这个问题。

搜索功能使Shop应用成为了完全成熟的购物平台。将物品添加到购物车,在不离开应用的情况下结账。添加搜索功能后,整个购物之旅就可以在应用中进行。唯一缺少的功能是统一的购物车,尽管用户能够将多个商店的商品添加到购物车中,但不能一次结账。

搜索意味着一种排名算法,并决定哪些指标影响更高的排名。最终,搜索还意味着一个广告平台,供那些想付费获得更高排名的商家使用。这些很可能是Shopify一直不愿意全身心投入的部分原因。

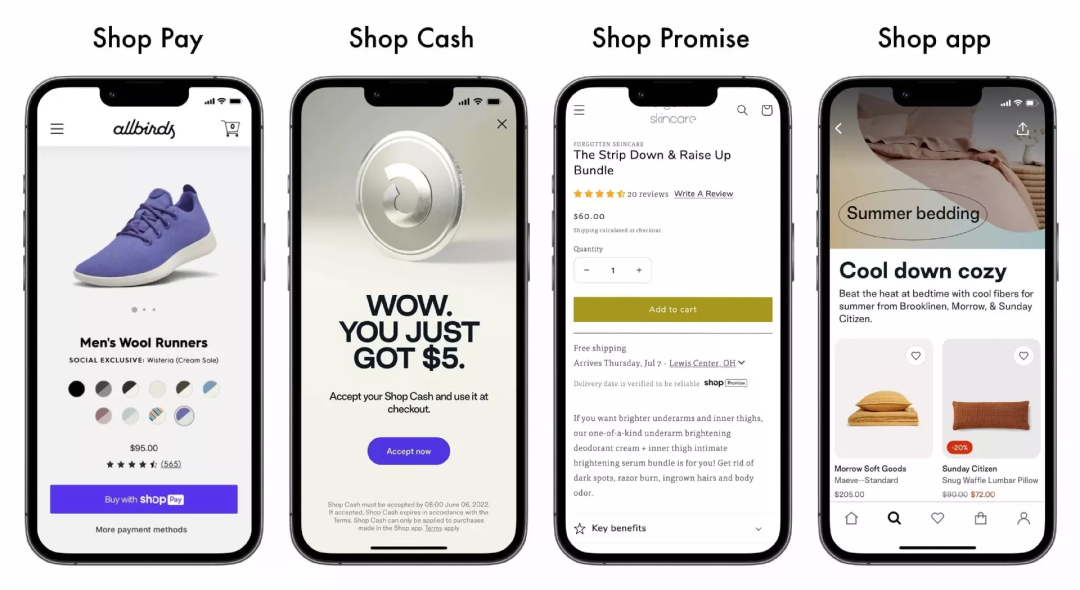

还有一个问题是,Shopify是否应该成为一个面向消费者的品牌,尽管它已经通过Shop App、Shop Pay、Shop Promise、Shop Cash等走了这条路。Shop Pay是一个支付网关和一键结账应用,已经运营数年。今年,Shopify为通过Shop Pay购买的商品推出了1%现金返还的Shop Cash。消费者只能在Shop应用中花费Shop Cash。Shopify还推出了Shop Promise,即两天内无忧退货的标志。Shopify承诺,这些商品都储存在其物流网络中。

今天,品牌商根据功能、价格和偏好来决定使用哪种电商应用。如果Shopify面向消费者的生态系统变得成功,这将吸引更多的品牌加入。Shop Pay、Shop Cash和Shop应用创造了一个良性生态。随着越来越多的购物者获得Shop Cash返现,他们将使用Shop App寻找消费品。更多的品牌会希望在那里被找到,所以他们会加入Shopify,启用Shop Pay支付,并提高返现率。然后,更多的购物者会得到现金返还,加速生态运转。

如果所有商家都被视为一个整体,Shopify将成为美国第二大电子商务零售商。这种比较是愚蠢的,因为消费者并没有去Shopify购物,Shopify对他们来说是看不见的。然而,随着Shopify扩大其面向消费者的生态系统,并继续进行搜索实验,它很快就可以与其他零售商竞争消费者。

中国直达

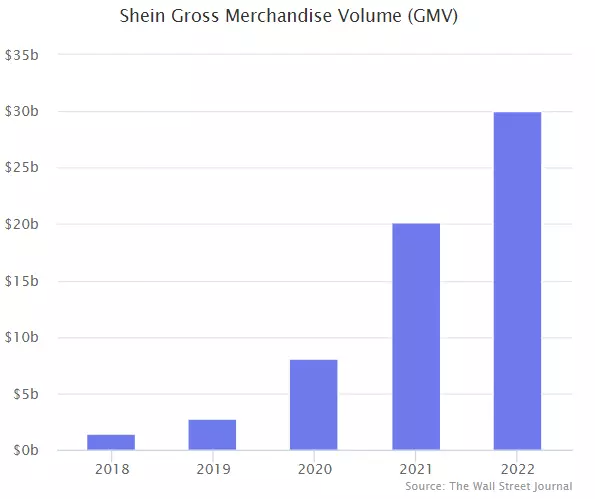

今年5月,快时尚平台Shein成为美国下载量最大的应用程序,超过了TikTok、Instagram、Twitter等巨头,远远超过了亚马逊。Shein是中国服装厂与西方Z世代客户之间的连接器。它的关键创新是,Shein将供应链优势打造成一种令人愉悦的体验。Shein看起来就像一个品牌商店,而不是一个随机选择的产品。这是速卖通、Wish和亚马逊无法复制的东西。

2022年,Shein销售了价值300亿美元的服装。它是最大的纯线上服装零售商。然而,除了它的目标受众,这个应用程序可以说是无人知晓。Shein可能即将成为世界上最大的快速时尚零售商,超过Zara和H&M。不过,它的野心并不限于服装,它已经扩展到其他类别。

“Shein的竞争对手并不完全是快时尚领域的中坚力量,也不是亚马逊等其他电子商务平台。它最大的竞争对手是注意力。”Mark Greeven写道。每当买衣服的顾客发现有什么东西将他们的注意力从Shein的新产品发布流中转移开来,Shein的销售就会陷入危险。

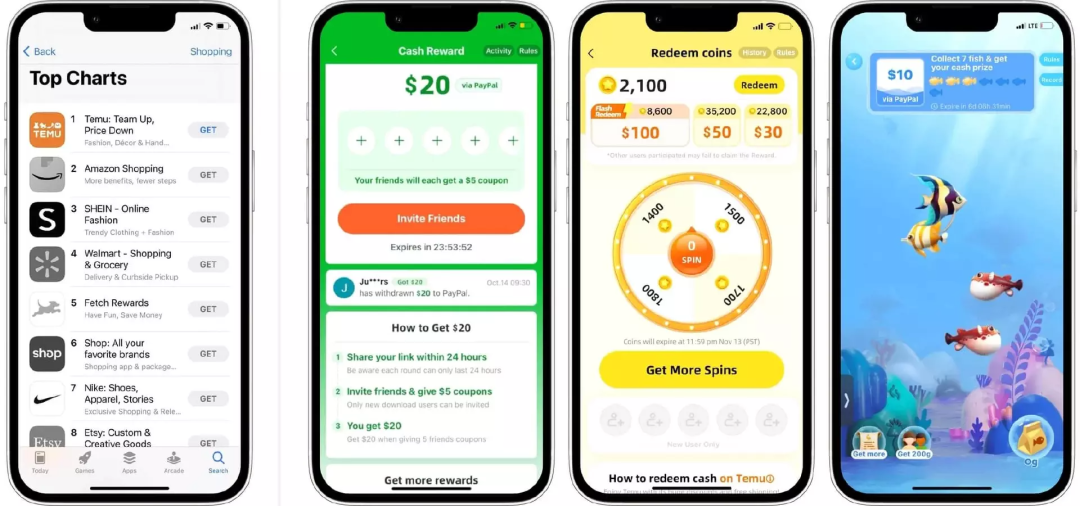

跟随Shein的脚步,Temu在10月底成为美国下载量最大的购物应用程序。美国版拼多多9月初在美国推出,它将中国制造的商品带给西方消费者。到11月,它成为所有购物类别中下载量最高的应用程序,并霸榜数周。Temu的迅速崛起几乎完全是由广告和游戏化推荐推动的,用户邀请新用户可以获得免费产品或现金。

Temu与AliExpress、Wish一样,销售的都是非常便宜的商品,在一周或更短时间内发货。例如,鞋类最受欢迎的商品是3.99美元的拖鞋,销量超过10万件。在AliExpress和Wish上有价格相近的相同产品,但该商品在亚马逊上的价格超过了15美元。

很少有新的应用程序能够进入下载量最高的行列。这份榜单长期被一些老牌企业占据,它们是亚马逊、沃尔玛、Target、eBay、耐克和Etsy。Temu正在积极发展用户群,即使主要通过游戏化的推荐,用户也会迅速流失。拼多多是中国的电商巨头之一,在过去五年里,其地位和市场份额不断上升。拼多多将其业务建立在移动优先、团购、社交商务、游戏和C2M模式上。然而,拼多多还没有通过Temu将这些创新带到美国。

"当你可以直接从中国购买4美元的比基尼时,为什么要买美国制造的40美元的比基尼?就这一点而言,当你能直接从中国买到4美元的比基尼时,为什么还要买一件中国制造但由美国公司进口的20美元的比基尼呢?"2018年,Alana Semuels为《大西洋》杂志写道。

Shein在愿景方面的打造是最成功的,不出所料,它已成为最大的线上服装零售商。Temu也想成为这样的公司。拼多多以允许用户招募朋友和家人以获得折扣价而闻名,其最大的优势在于供应链。Temu和Shein首先都是供应链公司,其次才是电商平台。

社交电商

“马克・扎克伯格对将Facebook和Instagram变成购物平台抱有很高的期望。他曾经的努力已经被归结为宣传造势," Sylvia Varnham O’Regan写道,"Meta公司的首席执行官对该公司进军网上购物有很高的期望。但是现在,在内耗、销售放缓和广告收入的危机加深之后,Meta公司正在克制其商业野心。"Instagram正计划大幅缩减购物功能,该公司告诉员工,电商不在是重点,需要转移到广告业务上。

所有的社交平台都推出了应用内结账等商务功能。但这都不是社交,也没有直接产生销售。社交应用是必不可少的购物发现平台,但主要是通过广告获取收入。

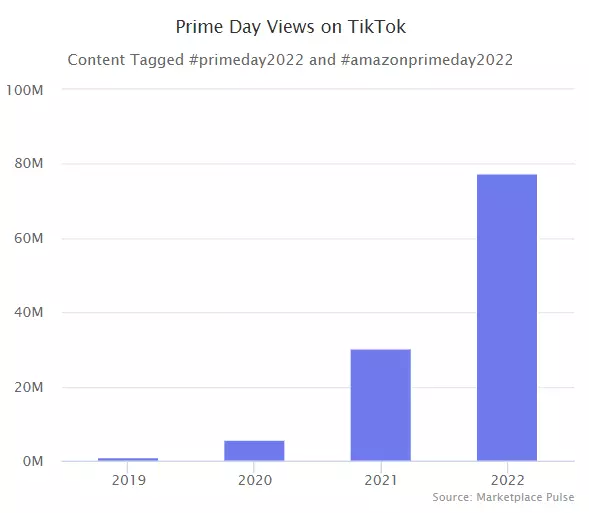

Prime Day是美国社交商务的最佳范例,在TikTok上,标有#primeday2022和相关标签的视频已被浏览7700万次。购物者转向社交网络来发现商品,而不是试图在亚马逊上找到它们。去年,该标签的浏览量是3000万,前年是600万,而在2019年,几乎为零。TikTok不仅在美国变得更受欢迎,用户也在观看更多与购物有关的内容。消费者转向TikTok,因为在Prime Day期间,亚马逊列出了一个无限长的商品清单,让购物者自己去寻找他们喜欢的东西。

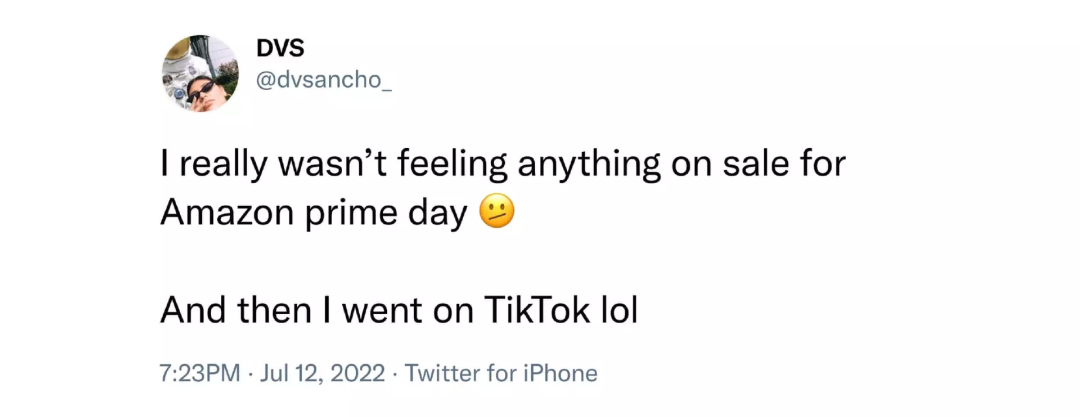

"我不知道在Prime Day买什么,所以我去了TikTok,"这是活动期间许多购物者的共同感受。"一个真实的故事:当我想了解所有最好的Prime Day促销时,我首先搜索的地方是什么?TikTok。

Prime Day的大部分内容都在TikTok上,而不是在Facebook、Instagram或Twitter上。TikTok最擅长为每个用户快速定制个性化的内容,TikTok根据用户最近对其他Prime Day标签视频的参与情况,推荐视频。作为比较,在Prime Day期间,亚马逊自己的视频直播流中缺少吸引人的内容。亚马逊没有通过和TikTok合作来弥补这一问题,视频没有产品链接,购物者难以轻松购买。

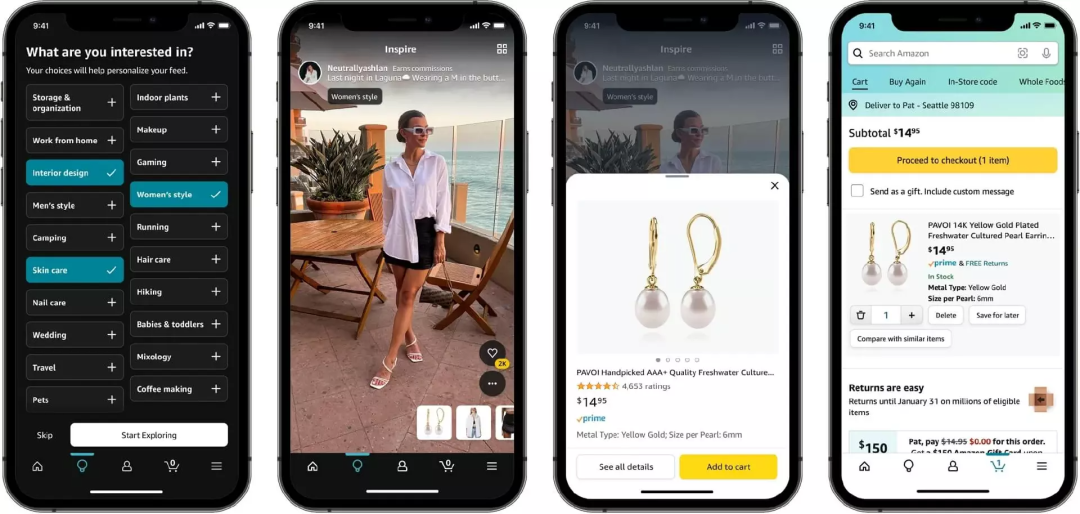

标签#amazonfinds在TikTok上有340亿次浏览。TikTok希望这些浏览量中的一部分变成应用内电商交易,而亚马逊希望这些浏览量发生在亚马逊上。亚马逊希望在社交平台能够解决购物问题之前,先弄清楚社交商务。12月,它宣布了类似TikTok的功能,名为Inspire,可以将亚马逊变成一个发现目的地。它是 "一种应用内的购物体验,为客户提供了一种新的方式来发现想法、探索产品,并从其他客户和他们喜爱的品牌创造的内容中无缝购物"。这种体验类似于TikTok feed,具有无尽的照片和视频,购物者可以滑动浏览。一旦他们看到自己喜欢的东西,他们就可以通过点击进行购买。

亚马逊希望购物者即使在不想购物的时候,也能在亚马逊应用中花费时间。它正试图解决美国大多数购物网站和应用程序的一个弱点,消费者只有在知道他们需要买什么东西的时候才会打开它们。他们不会打开网站随意浏览,而是打开TikTok等应用程序。因此,电商是强交易性的,没有像实体零售那样的发现和浏览体验。"互联网让你达成交易,但它不让你探索购物,"分析师Benedict Evans写道。

其中的挑战在于,亚马逊的Inspire内容与其他应用,如TikTok、YouTube、Instagram等几十个应用程序争夺消费者的注意力。虽然这些应用随着时间的推移增加了购物功能,但它们并不完全专注于购物。相比之下,亚马逊的Inspire只有通过内容来推动购物。这使得它的吸引力明显低于其他竞争对手。亚马逊的新购物功能仅在表面上类似于TikTok。

亚马逊已经尝试过推出社交网络,比如2017年的Spark,但毫无进展。亚马逊对Spark的描述几乎与今天的Inspire一模一样。"当客户第一次访问Spark时,他们至少选择五个他们想关注的兴趣点,我们将创建一个由他人贡献的相关内容推荐。客户通过点击产品链接或带有购物袋图标的照片进行选购"。

社交应用在与亚马逊的商业竞赛中领先。亚马逊正在迎头赶上,但社交功能是个特殊的挑战,即使考虑到亚马逊在其他领域的卓越表现,这也很难实现。社交电商是对注意力的竞争,而这正是亚马逊面临的最大障碍,需要从TikTok、YouTube和Instagram那里抢夺消费者的注意力。

- 版权声明

- 本文仅代表作者观点,不代表艾瑞立场。本文系作者授权艾瑞专栏发表,未经许可,不得转载。

专家介绍

-

品牌工厂BrandsFactory

总访问量:677

全部文章:27

扫一扫,或长按识别二维码

关注艾瑞网官方微信公众号