近期,随着大盘高位盘整,不少前期大涨板块出现回调,很多投资者暗暗后悔没能卖在最高点。此时,一些股市中的“聪明人”开始现身说法,一边晒出卖在高点的交割单,一边不无惋惜的感慨大家没听他的,没能和他一起逃顶,并留下一句名言,“聪明人高位套现、傻子才持股待涨”。

股市每天涨涨跌跌,波动起伏,若从一日、一周甚至一个月的维度来看,总有一些人卖在了最高点,成功“高位套现”;也总有一些人持股不动,回调时被认作“有钱赚不到”的傻子。

其实,投资者不妨做持股待涨的“傻子”,因为在牛市行情初期,只买不卖才是上策;任何止盈套现的“聪明”行为,最终都会付出代价:要么踏空,要么以更高的价格买回来。

市场是波动的,即便是一轮三年视角下的牛市行情,过程也必然是涨涨跌跌。在震荡向上的行情中,用后视镜去看,上上策便是如上述聪明人一般,抓住每一个小波动,不停地高点卖、回撤买,总收益比持股待涨要高得多。真正的问题是,没有人能准确把握低点和高点,上述“聪明人”也只是侥幸一两次,投资者更不必这么要求自己,这么要求自己的投资者基本都成了“韭菜”,最终会亏光出局。

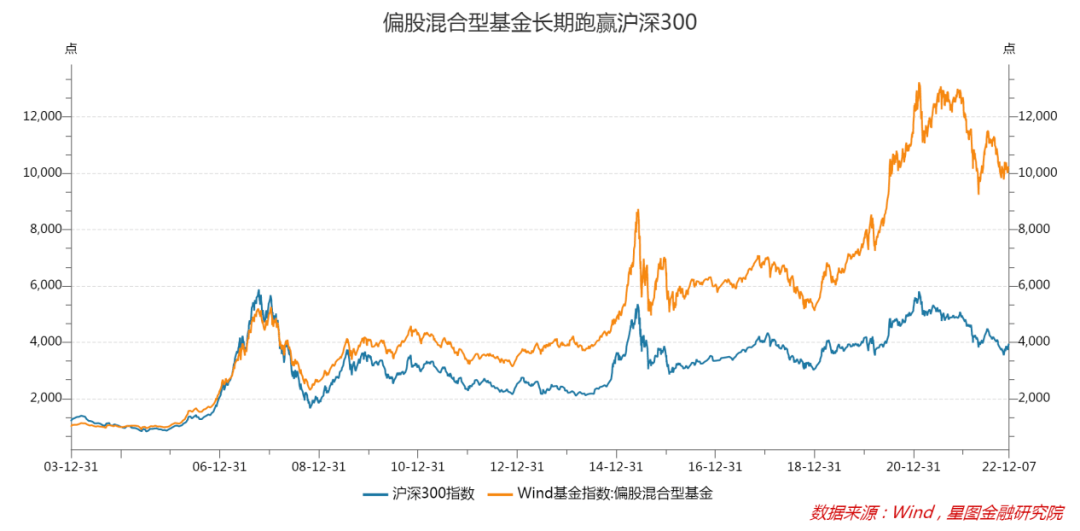

当然,凡事都有例外。A股波动很大,平均每三年就有一轮牛熊循环,且牛市容易涨过头、熊市容易跌过头,在一轮牛熊周期进行大的择时能显著增厚收益。这也是拉长期限看,偏股混合型基金指数能够跑赢大盘的重要原因。

所以,并非不能进行择时,关键是把握股市所处阶段,只在大行情的低点和高点进行择时。基于这个原则,当前市场仍处于底部位置,且基本面拐点已现,趋势向好,应该只买不卖,执着于止盈或不断买进卖出均是错误行为。

从一轮牛市的走势来看,一般可分为三个阶段。

第一阶段,预期出现拐点,市场情绪从悲观转向乐观,驱动市场走出估值修复行情。一般来说,前期市场估值受什么因素压制,当这些因素出现拐点性变化时,就会驱动市场出现估值修复行情,且前期跌幅越深,反弹力度越大。

就2022年的市场来看,前期主要受地产低迷(金融及地产产业链)、疫情扰动(大消费板块)和美联储快速加息(港股互联网及A股成长板块)等因素压制。进入11月以来,三大因素均已出现拐点性变化:地产刺激政策升级,供给侧三支箭全面扭转市场预期;疫情防控政策全面向好,其对消费场景、交通出行的压制已基本解除;随着美国通胀环比回落,美联储对潜在衰退风险的关注增强,明确表态放缓加息节奏。

随着三大压制因素出现拐点性变化,A股迎来了一波凌厉的反弹行情。看指数可能感受还不大,从板块来看,11月初至12月9日,食品饮料、房地产、建筑材料、商贸零售、家用电器等板块涨幅均超过20%。

第二阶段,随着预期的充分兑现,市场会进入短暂的高位盘整期,等待基本面数据的验证。当基本面如期出现业绩好转时,牛市便会进入业绩和估值双升的第二阶段。

由于基本面的验证需要时间,第二阶段的持续时间也较长,一般1年以上。同时,受益于戴维斯双击效应,这个阶段的涨幅通常较第一阶段更大,市场情绪逐步回暖,外部资金持续流入,为第三阶段的泡沫期奠定基础。

从历史上看,2005年末-2007年初、2013年下半年至2015年初的市场,便处于牛市第二阶段。

第三阶段,随着基本面业绩持续向好,经济有了过热的迹象,宏观政策开始退出,但在强业绩和乐观情绪的驱动下,股市进入最终冲刺阶段。这个时期,持续时间短,但涨幅往往最大,场外资金跑步入市,呈现明显的牛市泡沫特征。典型如2007年初至2007年10月;2015年初至2015年6月。

当然,上述牛市三阶段并非一成不变,有些时候受外部事件冲击,牛市的进程会表现出个性化特征,甚至未必能够走完全程。但就当前的市场来看,牛市第一阶段尚未走完,市场估值仍处于底部区域,投资者完全不必担心退出的问题,不必急着止盈出局。

从主导本轮行情的三大因素来看,房地产政策虽然出现拐点,但市场对房地产信心依旧不足;疫情防控政策对经济的扰动虽已大幅减弱,但疫情本身尚未结束,对消费信心的影响仍在;美联储加息节奏虽然放缓,但毕竟仍在加息途中,每一次加息落地仍会对市场情绪产生扰动。

政策预期尚未打满,第一阶段行情就还有空间。

比如地产政策,市场普遍的预期是政策还不彻底,继供给侧三支箭之后,需求侧的政策还需要加码,包括但不限于放松二套房的首付比例和认定标准、继续降低房贷利率、一线城市继续宽松以提振市场情绪等。随着后续需求端政策的陆续出台,地产链和大金融相关板块的估值修复行情仍会持续。

再比如疫情扰动,虽然防疫政策已经淡化,但消费者信心仍待恢复,未来仍需要出台一系列刺激政策,以助力消费回暖。随着相关政策的出台,大消费板块的行情正在徐徐展开。

就美联储加息而言,当前的预期不过是节奏放缓,待到明年一季度加息停止时,市场预期才会打满,在此之前,加息放缓驱动的市场行情也不会结束。真等到美国货币政策转向时,降息预期会驱动市场进而第二阶段行情。

综上可知,当前市场仍处于牛市行情第一阶段,且驱动第一阶段行情的基本面因素仍在发酵加力中,持股待涨仍是上策。

从板块配置看,可着重围绕主导市场情绪的三条主线展开。疫情防控相关:医药医疗、航空旅游、免税、线下消费复苏等板块;地产产业链:地产开发、建筑材料、建筑装饰、家具家电、银行、保险等板块;全球流动性拐点:港股互联网、A股低估值白马龙头等。同时关注大安全、自主可控、中国特色估值体系等主题性投资机会。

待市场进入第二阶段,市场热情被点燃,投资者更愿意为长期成长空间付费,届时,以高端制造、数字经济、自主可控等为代表的成长板块有望成为再次成为市场主线。

总之,2023值得期待,持股待涨才是上策。

【注:市场有风险,投资需谨慎。在任何情况下,本订阅号所载信息或所表述意见仅为观点交流,并不构成对任何人的投资建议。除专门备注外,本文研究数据由同花顺iFinD提供支持】

本文由“星图金融研究院”原创,作者为星图金融研究院副院长薛洪言

- 版权声明

- 本文仅代表作者观点,不代表艾瑞立场。本文系作者授权艾瑞专栏发表,未经许可,不得转载。

扫一扫,或长按识别二维码

关注艾瑞网官方微信公众号