最近这段时间,不论是口罩、防护类,新冠检测试剂、还是生物疫苗企业、核酸检测企业,似乎只要与核酸检测、疫情防控有关,只要赚了钱的企业,就可能成为遭受非议的“无良资本家”,特别是周末的“假阳事件主角-核子华曦”,全网更是把整个疫情的上下游企业挨个骂了个遍。

01 IVD行业的前生今世

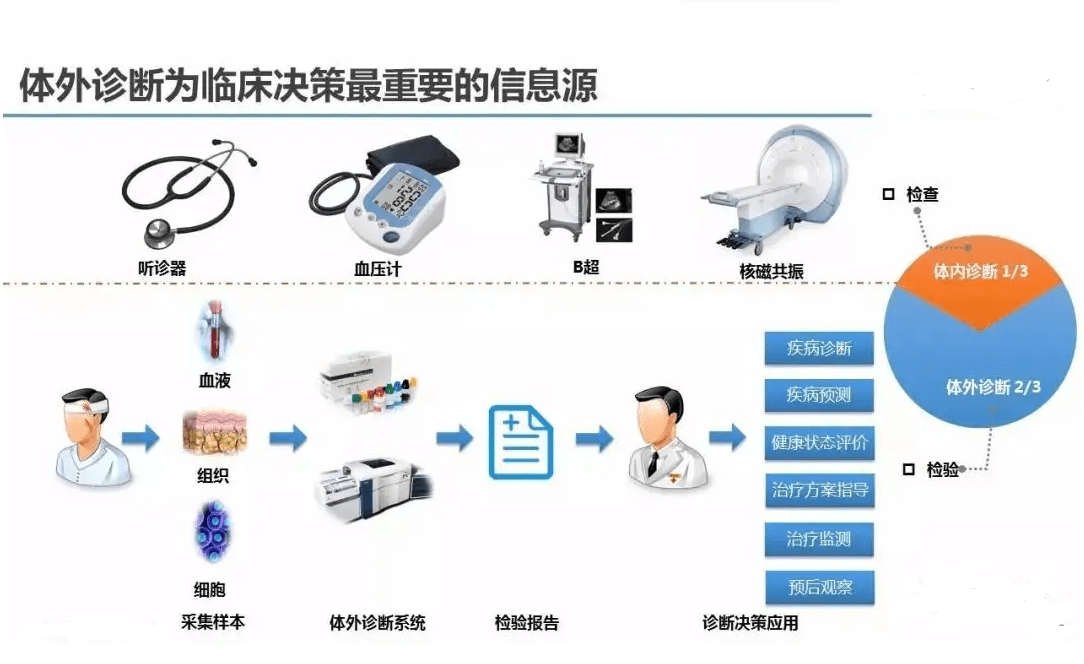

实际上,研发生产核酸检测相关产品的厂家与目前在市场上做核酸检测的第三方检测机构公司完全不是一个概念,核酸检测只是IVD(体外诊断)行业占比不高的一个细分方向,比如我们去医院做的心脑血管疾病、癌症的早筛、靶向用药,产前遗传病筛查等,最常见的比如通过人体的样本(如血液、体液、组织等)的检测而获取临床诊断信息,为医生提供治疗依据。

这类企业的主要营收来源于医院和一些大型生物制药公司,核酸检测业务只是他们的一部分;比较知名的企业像第三方独立实验室如金域医学,迪安诊断,做基因检测试剂的达安基因,明德生物等。

在2019年疫情没到来之前,无论上下游的设备诊断厂家、研发试剂厂家、生物试剂、第三方医学检验实验室( ICL )都做得好好的。

以中国体外诊断市场为例,根据灼识咨询统计,中国体外诊断市场规模从2015年约人民币427.5亿元增长至2019年约人民币805.7亿元,期间年化复合增长率达到17.2%,预计至2030年,中国体外诊断市场规模将增长至人民币2881.5亿元,在全球市场中的占比提升至33.2%,中国已经成为最大的体外诊断产品消费国。

最近有一家被提及的企业“达科为”,很早做医疗设备采访时候有关注过这家企业,“00后团队”、“核酸赚了8个亿”、“靠着核酸IPO”这些煽动情绪的字眼,让我想挖掘一些背后的故事。

11月26日,南方都市报发表了一篇《“我们不是核酸概念公司”,达科为独家回应深交所点名》,达科为大股东--何俊峰接受了采访,字里行间看得出无奈,更看得出被错杀的惊诧。

因为对于一个1999年开始创业,栉风沐雨二十年的创业者来说,做成一家亿级规模的企业需要二十年的努力,但毁掉他的名誉,只需要一句话,那就是“你有背景吧、你发的国难财吧?”

所以在这里,冒着被骂被封号的危险,抛开舆论层面聊一聊达科为这家公司。

02 达科为靠疫情IPO?

实际上,达科为成立于1999年,2016 年7 月,达科为挂牌新三板,股票简称为“达科为”,代码“837900”。与资本市场开始第一次亲密接触,并计划向主板靠拢,疫情未发生时,达科为就已经挂牌新三板。

达科为分别于 2018 年 12 月 12 日、2018 年 12 月 29 日召开第一届董事会第十四次会议、2018 年第四次临时股东大会,审议通过《关于拟申请公司股票在全国中小企业股份转让系统终止挂牌的议案》等议案,申请公司股票在股转系统终止挂牌,计划在创业板挂牌成为公众公司,并非网传新成立公司靠核酸赚了钱就上市。

2014年就已经营收过亿的达科为,2019年~2021年,达科为分别实现营收4.35亿元、6.05亿元和8.37亿元,同期分别实现归母净利润1382.96万元、8133.45万元和1.04亿元。尤其是2020年,公司营收同比增长了约39%,同期归母净利润同比增长488.12%。

03 达科为创始人有背景?00后团队

达科为公司实际早在1999年就已成立。当时设立时的注册资本是50万元,由吴庆军、何俊峰共同成立。

吴庆军,1965年出生、23岁研究生毕业于浙大生物物理专业(注意这可是1988年的浙大硕士),无境外永久居留权,57岁近六十而耳顺;何俊峰,1970年生,1993年毕业于中南财经大学(中南财经政法大学前身),今年52岁。

实际上,达科为这并非二人的第一次合伙创业,早在1995年,30岁年轻学霸--吴庆军,创办了一家公司,叫“深圳市百雅克泰生物技术有限责任公司”。1996年,何俊峰加入负责财务,主要业务一说大家就知道,当时代理定量PCR技术,可以用来监测乙肝病毒的复制浓度(拷贝数),在全国的传染病医院或综合医院里的感染科,得到了普及应用。

90年代末,“百雅克泰”的年收入已经到达500-600万,盈利也开始处于比较好的状况,后来由于技术产品的注册难题,管理层出现分歧,吴庆军和何俊峰相继离开“百雅克泰”公司。

这一段创业实战经历十分宝贵,也使得三十岁的吴庆军,从生物技术型人才,向集销售、管理、技术为一体的生物创业者迈进,这也开始了吴庆军20年生物技术老兵的创业生涯。

(2006年达科为吴庆军(中)开会商量达科为发展问题)

(2006年达科为吴庆军(中)开会商量达科为发展问题)

(2007年-2017年达科为的创业历程)

(2007年-2017年达科为的创业历程)

一家公司要生存下来,并在与同行的竞争中走在前面,实在有太多的影响因素了。真正从小企业做起的人,大多经历过诚惶诚恐,如履薄冰的状况,忧患意识始终相伴相随,特别是经历了二十多年,中国生命科学市场的起落跌宕,想走出成功的创业之路,并不是那么容易的。

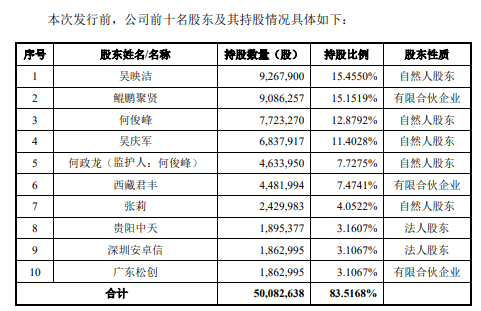

网传达科为全是00后的团队,前面实际上已经讲了1999年成立,这是妥妥的谣言了。那为什么前十大股东名单中,95后吴映洁和00后何政龙,这两位是谁?

1999年高材生辞职下海创业,创办达科为,整整二十年公司做大了,子女长大了,出于对下一代的期望,逐步培养下一代,希望他们可以传承企业的管理,在民营企业太正常不过了,子女算是准备接棒的“创二代”,并非是躺平享受的“富二代”。

04 达科为靠核酸采样管拉动营收?

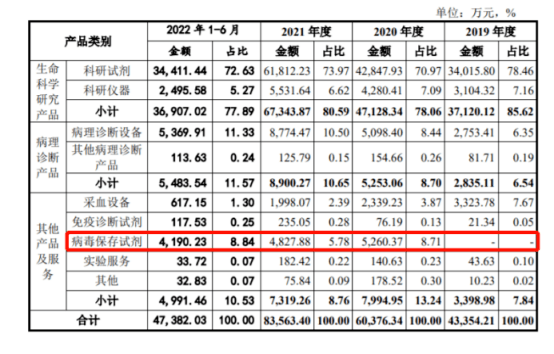

一支核酸检测病毒采样管多少钱?科研试剂厂商达科为IPO给出了答案,达科为很诚实的在招股书中,把1.95元/支的采样管解释了个通透。

核酸营收不超过15%以上不是核酸概念公司,而达科为只有8.7%。

达科为这8.7%是什么?没错核酸采样管,2020 年,新冠疫情爆发,达科为根据美国市场需求和FDA的技术要求,研发了病毒保存液,获得美国FDA的EUA批准,开始卖起了病毒保存液和采样管,一方面是基于企业的技术积累,另一方面也是市场敏感性。对于国内市场的供应,也是尽一份社会责任(别骂我),以高质量的产品获取合理的利润而已。

如果说这是商人为了蹭风口我也同意,你说新冠来临时临危受命逆行研发我也同意。

2019年新冠来临,许多IVD企业临危受命逆行研发,从“英雄”到现在普遍质疑的“负面资产”,仅隔三年,究竟为什么?

如果达科为只靠核酸赚钱,索性把其他业务全砍掉,全部用来研发核酸采样管好了。

而后面的情况是即便这样,2020年、2021年和2022年上半年,达科为销售核酸类产品(核酸采样管、病毒保存液)所带来的营收,占公司总营收的占比也仅分别为8.71%、5.78%和8.84%,10%都不到,截至2022年1-6月,达科为核酸类产品毛利率,已经降到只剩16.30%,算下来实际利润600多万左右,和主营业务科研服务和病理设备带来的利润一比微不足道。

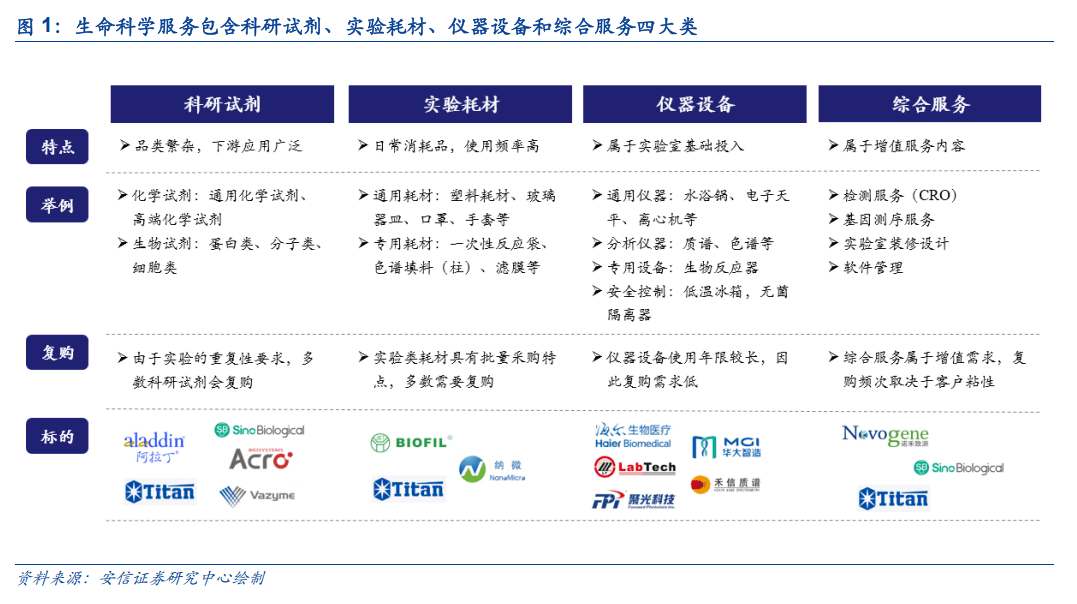

科研试剂、仪器是啥,看不懂?没关系,看这张图。

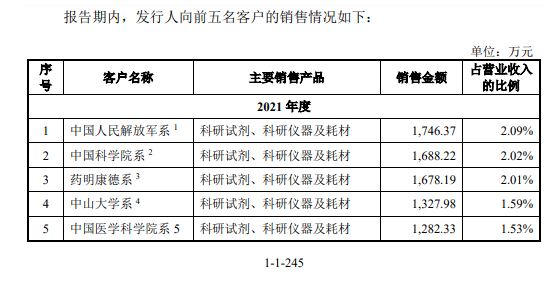

公司的主要客户群体也并非核酸检测公司,而是从事基础科研的院校和创新研发的生物企业。

05 达科为主要业务到底什么?

从1999年到现在,公司的主营业务我研究了下,叫生命科学科研服务和病理诊断设备的自主生产,简而言之,就是为生命科学基础研究的科学家和创新研发的企业,提供试剂和仪器,为医院的病理实验室研发生产实验室设备。

比如给药明康德系、金斯瑞系等生物医药龙头供货,我被自媒体带节奏了,抱歉,下面放一些图吧!

这分别是浙江大学医学院、中山大学肿瘤医院、香港伊丽莎白医院、中国农业大学用的达科为产品。

2018年第八届中国病理年会、2019年法国第31届欧洲病理学大会(ECP),达科为全自动智能染色封片机、全自动脱水机产品在展会展出,可以看到现场的产品基本都是一些医学器材,由此推断出达科为实际就是一个医疗设备的厂商,并非什么核酸概念股。

说到底,创始人吴庆军也是个技术控,从30岁的技术学霸到现在近60岁的生物公司董事长,这一路发展貌似没什么见不到光的地方,说他背景通天有点扯远,要是真有背景,也不用吴庆军(浙大)何俊峰(中南财经大学)两位苦苦下海奋斗二十年了。

三年的疫情,企业和民众已经疲惫不堪,我们的社会经济也到需要恢复增长的时间了。需要以科学为依据,在生活工作和精准防疫之间建立平衡,科技创新,仍然是我们国力增长和社会进步的源动力,让更多的优质企业脱颖而出,服务于人民的健康事业,这是符合我们每个人的长远利益的,大浪淘沙,优胜劣汰,本来就是市场经济的客观规律,社会的监督,会让更多好企业去伪存真,浮现价值。

写到最后只想仰天问一句:疫情不易,各自且行且珍惜!

- 版权声明

- 本文仅代表作者观点,不代表艾瑞立场。本文系作者授权艾瑞专栏发表,未经许可,不得转载。

扫一扫,或长按识别二维码

关注艾瑞网官方微信公众号