北京时间11月14日港股时段,名创优品公布2023财年一季度财报(截至2022年9月30日,下文简称Q3)。从数据来看,名创优品Q3业绩有不足,却也不乏亮点:营收增长持续放缓,副线品牌的发展也不算顺利;但利润端各项数据表现不俗,海外营收占比也有所提升。

在最近两年的专访中,名创优品CEO叶国富反复提及“兴趣消费”这个词,一直强调名创优品对年轻人的吸引力。但不断增长的门店数量和疲软的营收增速形成鲜明对照,年轻人似乎不再偏爱这个昔日顶流。

兴于流量、困于质量的名创优品,如今连流量优势都在消失。大举出海、发展副线品牌等一系列策略,能帮助名创优品赢回消费者的喜爱吗?

(图片来自名创优品官方微博)

名创优品的喜与忧:营收增长放缓,利润加速反弹

正如文章开头所说,名创优品Q3成绩单优缺点并存,总体来说瑕不掩瑜。

一方面,营收增长速度不算理想。

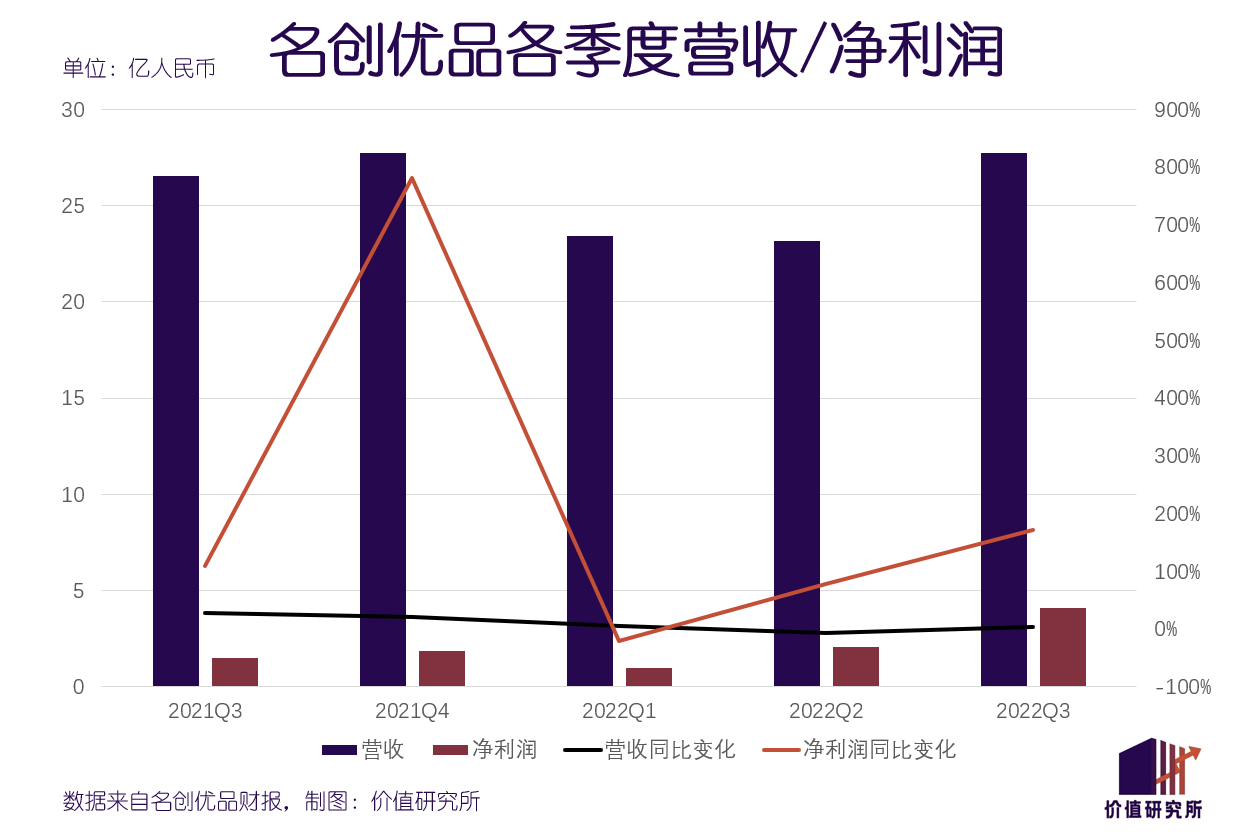

名创优品Q3营收同比增长4.45%至27.72亿元,环比增幅为19.6%。对比历史数据,Q3同比增速相较今年二季度的-6.23%大为改善,但和去年Q3的28.09%相比还是存在落差。值得一提的是,在Q3之前,名创优品的营收增速已经录得四连跌。本季度触底反弹,来得正是时候,但增速依然不足以令人放心。

营收增速之所以让人不满意,还有一个原因:门店数量在过去一年大幅增长,业绩却没有得到预期的提升。

数据显示,截止三季度末,名创优品门店数量为5296家,同比增加了425家,环比则增加了97家。此外,同属名创优品集团旗下的TOP TOY品牌门店数也较去年同期增加37家至109家。和过往一样,名创优品的门店扩张还是依赖第三方加盟商,当前有97%的门店为加盟店。

扩张无法提振营收,俨然成为名创优品的老问题。翻看过去几年的财报可以发现,2020年Q2至今,名创优品门店数一直保持增长,在去年二季度至四季度更是连续三个季度净增过百门店。但与此同时,营收增速持续下滑,关店数量也在上升。光是今年前两个季度,就有超70家门店因各种原因关门歇业。

但另一方面,名创优品利润端各项数据表现不俗,净利、毛利都有不同程度的提升。

其中,Q3调整后净利率为15.1%,毛利率则录得35.7%,后者同比、环比分别提升9%和3%,两项数据均创下历史新高。此外,该季度股东应占溢利录得4.12亿元,同比大涨171.05%,创下近三个季度新高,也远高于去年同期的109.09%。

得益于利润端的大幅进步,名创优品周二股价高开高走,收涨32%。

2019至2021财年,名创优品同店销售额连续下降,分别录得270万元、220万元和190万元。加上疫情反复、客流量减少、人力支出持续走高,许多投资者对其盈利前景感到担忧。如今利润端各项数据能得到较大改善,反映了集团的调整能力。

首先是加快发展自有品牌、提高SKU,以更高端的产品换取更高的毛利率。数据显示,名创优品2022财年平均每月新增550个SKU,总SKU一直稳定在10000个以上,店均3000+。进入2022年,名创优品启动了新一轮品牌战略升级,提出了“点亮全球99国美好生活”的新口号,产品更新迭代也在加快。

另一个调整,来自成本结构优化,尤其是一般及行政开支的大幅减少。数据显示,Q3名创优品一般及行政开支为1.68亿元,同比锐减20.7%,不包括股份支付薪酬的一般行政开支仅为1.63亿元,同比也下降了18.4%。

但需要注意的是,销售及分销支出仍在上升,Q3录得3.81亿元,较去年同期高出11.9%。

烧钱打广告,是名创优品一贯的做法。无论是聘请顶流担任代言人还是在各个社交平台投放资源或者举办线下活动,要花钱的时候都从不手软。但现实是,名创优品的营销力度不小,效果却越来越尴尬――年轻人对伪日系风格逐渐免疫,性价比优势也被其他同行削弱。

回过头来看,名创优品原来一直没有自己的护城河。

名创优品的症结:流量接近枯竭、质量仍有争议

名创优品当初走红,靠的是伪日系风格打造出来的高端品牌形象,以及这一形象与高性价比商品的落差。比传统二元店看起来更高大上、产品更有质感,性价比又比真正的精品店更有优势,让名创优品填补了大片市场空白,成为Z世代精致消费的启蒙者。

然而,最近两年市场风向明显变了:日系风被国潮风取代,夹在理性消费和高端消费中间的市场定位不再受年轻人重视。

根据百分点舆情洞察系统的数据,今年前两个季度名创优品热度值一直徘徊在500点以下,知乎、微博的热度值不断走低,唯有抖音保持平稳。

到了8月,因为先后被曝出店内不允许播放中文歌、在西班牙推出的公主系列盲盒被错误翻译为“日本艺伎”、曾在签约仪式上挂日本国旗等一系列负面新闻,热度值直线拉升至2000点以上。

虽说黑红也是红,但这些负面报道带来的流量,并不能掩盖伪日系风遭消费者抛弃、被媒体围攻的本质。当初靠着独树一帜的日系风独享流量红利的名创优品,现在看起来更像是作茧自缚。

名创优品也敏锐地觉察到自身吸引力、热度的下降,开始加码各种营销活动。最近几天,借着代言人陈飞宇热度,名创优品在微博、小红书等平台疯狂露脸,有时更一天连发多条动态吸引用户关注。

不得不说,名创优品选择代言人的眼光的确很毒辣,而且也不乏运气。

在陈飞宇因《点燃我,温暖你》爆火之前,名创优品就围绕他进行了多轮营销,并取得了不俗的效果。比如今年夏天,小红书上有关“陈飞宇同款名创优品大师香薰”的测评笔记暴涨,目前已有接近1万篇测评,累计浏览人次超过200万,在抖音、快手等短视频平台也热度不俗。

得益于这一波成功的营销,在今年618期间,名创优品大师香薰的销量同比猛增436.16%,挤上淘宝香薰热销榜前十名,为名创优品开拓线上市场立下了汗马功劳。如今这位代言人一朝飞升顶流,热度高居不下,名创优品自然坐享其成,在幕后收割流量。

流量枯竭的问题,可以通过意外爆红的代言人力挽狂澜,但另一个老问题――产品质量不稳定、部分加盟店售后服务态度糟糕,就很难让用户买账了。

在黑猫投诉平台上输入关键词“名创优品”,瞬间弹出了1700多条相关投诉,放眼望去可谓满目疮痍。其中,有大量针对产品质量的投诉,比如有用户表示名创优品购买的杯子异味严重,“客服说用几天就没味了,但用了一个月还是这样,结果不给退换了”。

价值研究所(ID:jiazhiyanjiusuo)观察发现,除了水杯之外,诸如毛巾、打底袜等价格低廉、销售量高的SKU,收到的差评也最多,可见名创优品仍难以在性价比和产品质量之间找到平衡。

此外,对于客服的投诉也数量惊人,尤其是针对线上电商渠道。有用户抱怨在小程序购买的商品已经申请退款客服却迟迟没有回应,联系过后对方还是态度消极,答非所问。直播间主播未能履行优惠承诺、物流滞后等问题,同样被一再提及。

(图片来自黑猫投诉平台)

流量和性价比,一直是名创优品吸引顾客的两大王牌。可现在情况不一样了,消费者不好忽悠了,流量也不再取之不尽,名创优品需要寻找真正的护城河,也要寻找新出路。

名创优品的解药:子品牌还是海外市场?

在今年7月返港挂牌时,叶国富发表了一番豪言壮语:

“我们非常看好潮玩赛道的表现,接下来会聚焦精力打造名创优品和TOP TOY两个品牌的发展,希望可以在3年内让TOP TOY单独上市。”

TOP TOY是名创优品在2020年12月推出的子品牌,当时正值潮玩、盲盒赛道大热时期,TOP TOY也肩负着为名创优品开拓第二增长线的重任。回顾上市前的各种新闻稿、公开活动,TOP TOY都是叶国富拿来回应外界质疑、提升品牌热度的武器。

然而,TOP TOY及其背后的潮玩市场,真的能撑起叶国富的IPO野望吗?

从目前的情况来看,很难。

盲盒热潮降温,市场大环境遇冷,是TOP TOY的头号难题。截止发稿时,盲盒老大泡泡玛特市值已跌至230亿港元,较巅峰时期缩水90%。包括酷乐潮玩、番茄口袋等多家新兴品牌也陷入关店潮,忙着收缩业务、存钱过冬,更有媒体爆出部分代工厂订单下跌了50%以上。

从泡泡玛特的财报来看,存货周转天数延长是一个危险信号。今年二季度,泡泡玛特存货总价值达到9.57亿元,较去年年底增长了20%;存货周转天数则达到160天,比2019年巅峰时期的46天延长了接近四倍。

作为龙头泡泡玛特尚且举步维艰,新秀TOP TOY的处境可想而知。

从门店规模、IP热度再到市场份额,TOP TOY都远没到叫板泡泡玛特的水平。上一财年,TOP TOY品牌的GMV仅为3.74亿元,不及泡泡玛特的零头。截止今年Q3,TOP TOY门店数量仅为109家,泡泡玛特截至今年二季度末的门店总数则达到308家。

市场大环境下行,和头部品牌相比各项数据全方位落后,现阶段名创优品很难把希望寄托到TOP TOY身上。相比之下,海外市场是一个更值得重视的增长点。

就开店速度而言,最近几个季度名创优品已经将重心逐渐转向海外。数据显示,Q3名创优品在国内门店总数为3269家,环比增长43家;海外门店数量则为2027家,环比增加54家。这一趋势和上一季度如出一辙:今年Q2,名创优品海外门店环比增加57家,几乎是国内的两倍(国内门店环比增加29家)。

再看业绩,海外市场的贡献也在稳步提升。Q3财报显示,该季度名创优品海外收入同比增长47.6%,单店收入则同比增长34.6%,GMV同比增长41%,基本上恢复到疫情前的水平。

和国内相比,名创优品的日系风和高性价比打法在海外尚未过气。全盘从国内移植过去的选址、运营、营销方案,加上过往的成功经验,也成功节省了试错成本。CFO张赛音也在财报电话会上表示,海外业务正在稳步复苏、直营业务达到盈亏平衡,这将持续推高名创优品的毛利水平。

但说到底,无论国内市场也好,海外市场也罢,产品质量这个老问题必须得到解决。加强对供应链的掌控,以及优化质检流程,或许是名创优品接下来的另一个重要任务。

写在最后

今年7月,蓝鲸资本发布了一份针对名创优品的做空报告,直指后者存在零售销售额持续下跌、经营模式存在缺陷以及董事长兼CEO叶国富挪用资金三大“罪状”。

在这份长达30多页的沽空报告出炉之后,名创优品股价连跌数日。在名创优品之前,蓝鲸资本多次做空中概股,包括新氧、万国数据甚至拼多多这样的巨头都曾是其猎物。但名创优品也没有坐以待毙,很快便发布官方公告回击蓝鲸资本,列出各项证据驳斥了后两条指控。

然而,蓝鲸资本对名创优品业绩下滑的指控,后者没有反驳的余地――毕竟有实打实的财报数据作为支撑。

经过数月的消化,做空报告对名创优品的影响已经相当有限,可惜收入增长疲软这个问题依旧没有解决。对于名创优品来说,蓝鲸资本的报告可能不再重要,但增收计划绝不能停。

出海也好,发展子品牌也罢,都值得尝试。

- 版权声明

- 本文仅代表作者观点,不代表艾瑞立场。本文系作者授权艾瑞专栏发表,未经许可,不得转载。

扫一扫,或长按识别二维码

关注艾瑞网官方微信公众号