文 | 周天财经

周天财经 原创出品

全球体育迷即将迎来「世界杯时间」。作为全世界最受瞩目的体育赛事,每届世界杯不但吸引着数十亿球迷的关注,也搅动着千亿美元的大生意――据 FIFA 统计,2018 年俄罗斯世界杯共有超过 35 亿人观看,占全球总人口 47%,围绕足球的相关产值高达 5000 亿美元。

正如足球皇帝贝肯鲍尔所言,「在绿茵场上滚动的不是足球,而是黄金」,高关注的体育赛事也撬动了大量相关市场,游戏赛道是其中最重要的之一,9 月下旬,一家主营自研体育手游的企业望尘科技(GALA Sports )在港交所递交招股书,世界杯概念股呼之欲出。

了解望尘科技的人或许不多,但这家公司旗下《足球大师》、《NBA 篮球大师》等产品对于体育手游玩家来说应该并不陌生,望尘自 2013 年成立以来就一直专注体育游戏产品的开发,并在今年 7 月将筹备五年的电竞足球手游《最佳球会》推向市场,上线第一周便冲上 AppStore 体育榜 Top1、 免费游戏榜 Top6,获得苹果应用商店首页推荐。

港股今年大盘表现低迷,恒指甚至一度跌穿 15000 点,多重因素下估值与企业基本面部分脱钩,腾讯、美团等蓝筹旗手也都经历了深度回调,这一背景下,今年 IPO 的新股估值打折、首日破发相当常见,还在等待通过聆讯的望尘纵有世界杯叙事助力,恐怕在定价上也会采取保守路线。

不过基于望尘招股书披露数据以及体育游戏的赛道特点,周天财经观察到随着新产品逐渐进入回报期,这支被低估的游戏股或成为「下金蛋的鹅」,伴随业绩增长和科网股景气度回升带来不错收益。

01 运动游戏这碗饭,到底香不香?

弄清楚运动游戏赛道,是理解望尘价值的前提。

游戏行业素有「枪车球」说法,这三类游戏虽然不像 RPG 那样在故事探索上有广阔纵深,但是因为题材能与现实映射,简单直接的快乐尤其受男性玩家群体青睐,而且在主机视频游戏领域,「枪车球」无一例外都有各自的「招牌年货 IP」,典型如《使命召唤》、《极品飞车》、《FIFA》、《NBA 2K》等等。

尽管主机领域的经验不能简单照搬到线上手游,但这种「年货 IP」现象对我们理解运动游戏供需两端的特点却很有帮助。

简单来说,运动游戏虽然市场体量比不上 MMORPG、SLG 等品类,但是运动题材这碗饭对能吃到的厂商来说却是很香的。

原因有三:

第一,现实事件提供天然助力。现实题材不需要世界观的铺垫和核心玩法上的普及教育,现实世界发生的事情天然会促进玩家来到游戏,这对于游戏的长线留存和流失玩家召回能够起到天然助力,同时,一项运动的拥趸也就是该运动游戏的潜在玩家,全球数十亿的足球观众就是《FIFA》雷打不动的基本盘,所有国家踢足球都是一个规则,跨文化宣推只需要在营销上因地制宜稍加调整;

第二,玩家需求确定,研发复用性强。运动题材游戏,尤其是走真实系的球类运动题材,厂商无需花大力气在核心玩法上搞创新,在技术研发、美术设计上的大量资源都是可复用的,「年货 IP」很多时候只靠「微创新」,根据拿到的版权更新球员名单,让美术资源更加精美就能快乐搞钱,相反,大刀阔斧搞创新,一旦破坏了玄之又玄的所谓「手感」,玩家不再买账才是动了立足之本;

第三,核心玩家群体主要是成年用户,像是篮球、足球这种大球品类,核心玩家群体是 18~40 岁的男性用户,从大球运动品牌赞助商和赛事价值就能看出,足球篮球已是目前高净值人群的最大公约数,黏性高,潜在付费能力远高于子供向游戏,而且这也使得运动游戏受到游戏内容监管以及防沉迷监管的风险很小,这种「题材护盾」在国内的价值想必不用我们多说。

总地来说,运动游戏,尤其是真实系的运动模拟游戏是典型的长坡厚雪(与真实系对应的是幻想系运动游戏,望尘招股书中称之为「对战运动游戏」,典型如《拍拍部落》),它们或许没有《原神》那样一战封神的恐怖爆发力,但却是另一种「稳稳的幸福」。

而从公司基本面及招股书财务数据表现上看,望尘科技就是一家专注运动模拟游戏,并且懂得这碗饭该怎么吃的企业。

02 聚焦带来竞争优势,长线运营能力出色

弗若斯特沙利文数据显示,目前国内运动游戏市场约有 480 家参与企业,市场格局比较分散、规模较小的公司众多,但望尘目前已经成功完成卡位。以 2021 年收入计,望尘科技在中国手机运动游戏市场营收排名第二,市场份额约为 7.9%,在细分的运动模拟游戏市场也排名第二,市场份额约 12.4%,仅次于腾讯,超过网易、EA 等游戏巨头。

望尘营收主要来自于其自研运动游戏,2019 年到 2021 年望尘年营收分别是 3.79 亿元、4.05 亿元及 4.6 亿元,今年上半年由 2021 年同期约 1.81 亿元增至 2.95 亿元, 同比增长 63%。

拆开来看,望尘当前营收主要来自于《足球大师》、《NBA 篮球大师》以及《最佳 11 人 - 冠军球会》三款游戏,在 2022 年上半年,三款游戏的营收占比分别为 18.7%、28.4%、52.9%,而这几款游戏的运营数据体现出望尘长线经营运动题材手游的出色能力。

《足球大师》作为运动经营模拟游戏是公司的开山作,在 2014 年就已推向市场,目前仍然在稳定运营,尽管招股书数据显示产品进入到付费月活下降、用户氪度提升的衰退阶段,但作为一款运营至今已有 8 年的手游成绩已足够出色。

而《NBA 篮球大师》以及《最佳 11 人 - 冠军球会》则均处于稳定成熟阶段,用户数据稳定并且能够稳定贡献营收,其中前者于 2017 年 9 月推出,后者于 2020 年 4 月推出在一年时间内就成为营收贡献主力,并且到今年上半年用户数据仍在增长。

望尘虽然也推出过《冠军中超 OL》等目前已停止运营的失败作品,但在其倾注大量研发心血、版权投入的核心力作上还未失手,长线运营能力扎实并且目前的产品结构健康,这对于一家年营收不到 10 亿的中腰部游戏厂商来说相当重要。

更加值得关注的是,望尘在今年下半年推出的《最佳球会》是公司筹备多年、根正苗红的电竞级运动模拟游戏,相较于此前更侧重经营要素的主营产品有着更大的运营拓展空间以及可玩潜力。招股书中,望尘给予该产品的预期生命周期近 10 年,从《最佳 11 人》的增长路径来看,被寄予厚望的《最佳球会》将会在未来 1~3 年内为望尘持续带来可观增量。

03 新游进入回报期,带来业绩增长和费率改善

虽然望尘在营收上稳定增长,但却同时出现了「增收不增利」的情况,2019~2021 年间望尘净利润分别为 0.46 亿、0.41 亿以及 0.39 亿元人民币,净利率从 12.1% 下降到 8.6%,这也是目前望尘坊间分析中比较关切的一个点。

为什么会出现这样的情况?从财报数据来看,我们认为原因主要是处于推广期的新产品以及尚在研发阶段的产品带来营销及研发费率提升所导致,随着《最佳球会》以及正在开发中的《MLB 棒球大师》、《NBA 操作篮球》、《NFL 橄榄球大师》等作品推向市场,望尘盈利表现将在未来 1~3 年得到持续改善。

望尘在成本端主要受平台佣金以及运动版权许可两个大项影响,但从数据来看这两项实际上都在不断得到改善,其中平台佣金的营收占比已经从 2019 年的 37.8% 下降到了今年上半年的 34.7%,版权许可费的营收占比则基本稳定在 10~11% 之间,今年上半年的 10.1% 亦为报告期内最佳表现,因此虽然望尘净利率表现下降,但公司的毛利率实际上是在不断改善的。

简单来说,毛利改善的根本原因在于两点:第一点是海外市场占比不断提升,而海外平台佣金要比国内更低;第二点则是版权积累带来的边际改善,即证明了版权开发能力的望尘,能够不断用实惠的价格从运动联盟、俱乐部等主体拿到版权许可(更不会当冤大头挨宰)。

而这两点,都会随着望尘的经营得到持续改善,至少也能保持在现有水平。

毛利升但净利降,问题显然出现在了费用层面。望尘的市场营销费率从 2019 年的 15.9% 上升到了 2022 年上半年的 24.9%,研发费率也从 2019 年的 10.6% 来到今年上半年的 12.7%,换言之,仅两项费率的变化就直接拉低超过 11 个百分点的净利率。

但还记得前面我们所总结的运动游戏特点吗?生命周期长且研发美术资源复用程度高。这几年大环境买量成本高企是客观因素,不过望尘前两年主推的《最佳 11 人》成功起量,已经接过了营收大旗,加码营销的钱花在了刀刃上;而望尘尚在筹备的多款运动模拟游戏在研发难度上本就更高,又涉及到棒球、橄榄球等新题材,物理引擎、美术资源等都需要重新开发,但前期研发换来的技术代差会让公司在未来持续吃到红利。

游戏巨头 EA 旗下《FIFA》以及《麦登橄榄球》系列都是著名的运动游戏「年货」,十几年来每次换代更新之后都因为「创新有限」而很少获得游戏媒体的高评分,但这丝毫不妨碍玩家用脚投票,用钱包买单。其背后依仗的,正是 EA 在球员、球场、人机 AI 乃至庆祝动作等无数细节上的日积月累。

得此傍身的 EA 在今年甚至拒绝了国际足联在授权上的狮子大开口,计划在明年开始将《FIFA》系列更新为《EA SPORTS FC》――能够每年发行新作,本身就说明了开发、美术资源的高度复用性,而卖座则证明了运动游戏玩家需求的稳定性。

和 EA 相类似,望尘所遵循的也是这样一条基于技术积累和玩家稳定需求的发展路线。

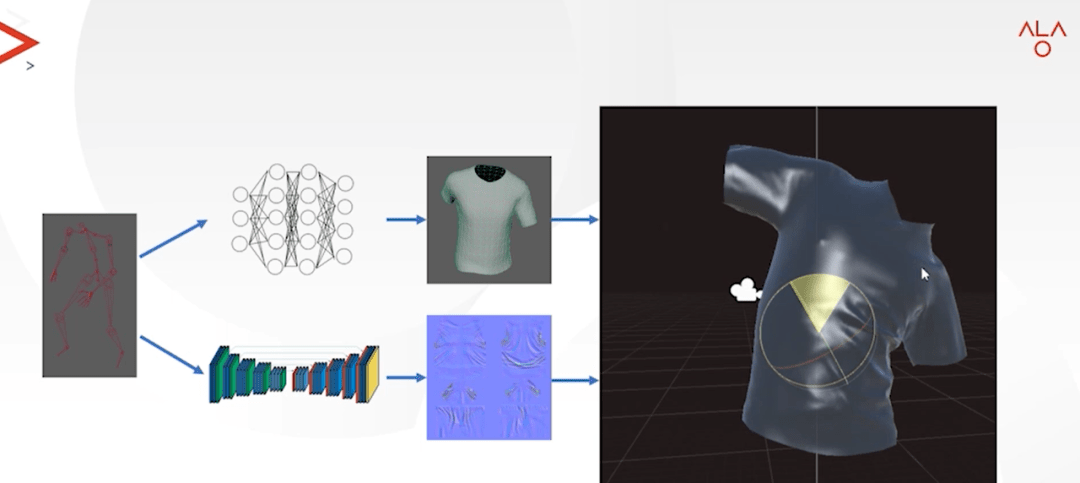

以《最佳球会》为例,望尘 CTO 黄翔接受媒体采访时曾表示,:「为了尽可能真实地模拟球员的肌肉、球衣的运动,望尘使用了高性能计算机集群逐层解算骨骼、肌肉、筋膜、脂肪、表皮,球衣的运动,然后将这些数据作为神经网络的输入,训练神经网络学会这些复杂的物理映射,最终在游戏中实现高质量的肌肉和球衣的形变计算。」此外望尘还通过复杂的优化工作,在移动端有限的硬件条件下实现产品流畅运行,从而带来主机级游戏体验。

短期来看,随着《最佳球会》借势世界杯加码推广,望尘接下来几个季度不排除继续出现营收增长但净利下降的情况,但预计到 2023 年下半年产品逐渐进入成熟运营阶段,望尘业绩表现将会开始持续改善。

公司经营需要有张有弛,世界杯四年才一届,又是《最佳球会》的推广期,这时候该花的钱是不能省的。从这个角度来说,投资者更需要关注的是望尘在上市后对《最佳球会》用户数据的情况披露和总体营收数据,影响净利的各项费率本质上是资产积累,无须太过担心。

04 并非「流血上市」,被低估或带来超额收益

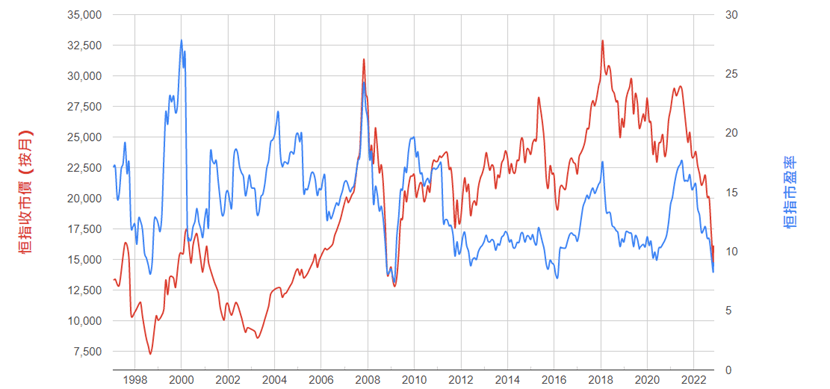

今年收到美联储加息政策和国内经济遭到疫情冲击的双重影响,港股出现深度回调,恒指十月份一度跌穿 15000 点,当前恒指在 9 左右的整体 P/E 处在历史极低水平。

权益资产全都打折,为什么望尘还是要上市?作为一家聚焦体育赛道并且持续赚钱的游戏公司,望尘的现金流管理实际上也比较健康,截至今年上半年公司账上仍有 1.89 亿元现金及现金等价物,且绩内未曾出现任何净债务,想要继续偏安一隅也完全没问题,和「流血上市」更是毫无关系。

我们认为,望尘选择上市融资一方面是要为接下来公司准备推出的棒球、橄榄球等面向海外市场的游戏做更充分资金准备,另一方面也是要借势世界杯叠加《最佳球会》的事件利好窗口期。

基于这种比较务实的融资考虑,相信通过聆讯之后望尘在发行价上也会采取保守策略。从市盈率角度看,目前港股两家游戏龙头腾讯、网易的滚动市盈率分别只有 10.6. 14.5,第二梯队的中手游、友谊时光等也基本在 15~20 的水平波动,都处在历史较低区间。

行情总是在绝望中诞生,在犹豫中前行。综合考虑到运动游戏经营较高的业绩确定性、望尘对该题材较强的驾驭能力以及港股科网股、游戏股极大概率的景气度回升,望尘科技的 IPO 进度以及后续经营情况非常值得关注。

- 版权声明

- 本文仅代表作者观点,不代表艾瑞立场。本文系作者授权艾瑞专栏发表,未经许可,不得转载。

扫一扫,或长按识别二维码

关注艾瑞网官方微信公众号