广告行业太难了。我认识一个朋友,在大厂做广告投放的,前几年意气风发,手里拿着一年几百万的广告预算,谈笑风生。今年以来,大厂预算没了,她跳槽去了小公司,为了一个月30K的死工资,每天从早忙到晚。

前几天某斯拉北京分公司招聘一位公关经理,招聘要求也是离了大谱,居然要求应聘者在没有任何广告预算的情况下自行为公司进行广告投放……

种种迹象都在表明,这个行业真的是卷成了一个球,而且是中国男足的那种球。

预算削减的原因大家心知肚明,大环境不妙,移动互联网广告的投放不再是甲方市场了,大家投广告的时候得掂量掂量,一分钱掰成两半儿花,即便如此也不能保证效果,消费者的消费路径越来越分散,反过来对广告投放提出了更高的要求,投广告,在2022年变成了一件真正的技术活儿。

广告人需要指路明灯。

作为全球营销衡量与体验管理平台,AppsFlyer从2015年起每年推出两期报告,今年推出的最新报告已是《广告平台综合表现报告》第15版。

简而言之,你可以把这份报告理解为:

移动互联网时代,品牌主们去哪投放广告的风向标。

尤其是2022年,全球经济充满不确定性,品牌们犹如在茫茫暗夜中缓缓前行,而AppsFlyer的这份报告成了品牌们提速前进的路灯。

那么它究竟透露了什么样的行业风向?一起来看看。

1

放眼全球移动广告市场,iOS与Android各领风骚

通常而言,移动广告的投放本身就带有极大的分散性,是典型的“长尾效应”,消费者很可能在某个不知名的角落里能看见大厂的广告。

但现在这种长尾效应正在发生变化,广告投放显示出越来越强的平台效应,对从业者们来说,在这种形势之下就需要更加精细化的运营方法,跳出固化的思维模式,一定要四处出击,多听多看多思考多实践,今天给大家解读这份报告,也算是与大家一道,为接下来的移动互联网广告走势把把脉。

从分散到聚焦,困难时期,必须去最能打的地方投广告。所以,这些媒体渠道里,谁最能打?

10月12日,这份报告正式发布,核心内容是对移动广告行业各家媒体渠道进行排名。

报告中提到的第一个核心点是:今年受到Apple隐私新政持续影响,外加经济下行及新冠疫情后市场降温、整个移动广告生态重新洗牌,在这样的大背景下,有人欢喜有人忧。

一个总体趋势是,Apple正在从传统的硬件服务商转型为综合服务商,随着Apple应用追踪透明度框架(ATT)持续对包括App营销和广告平台在内的行业参与者提出巨大挑战:

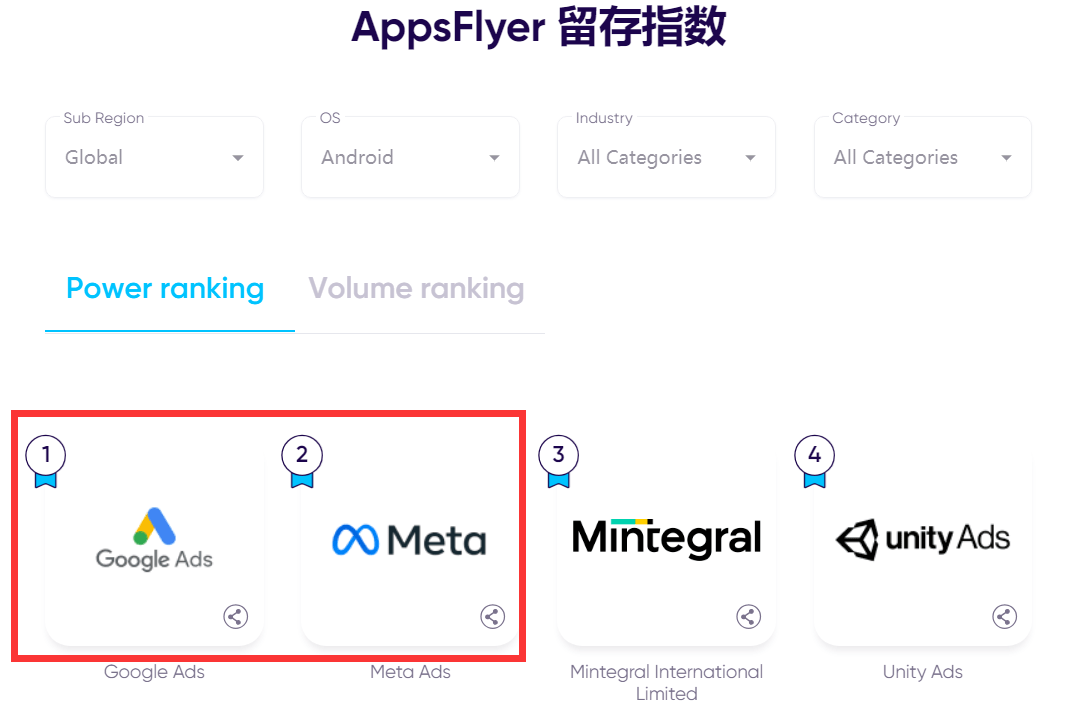

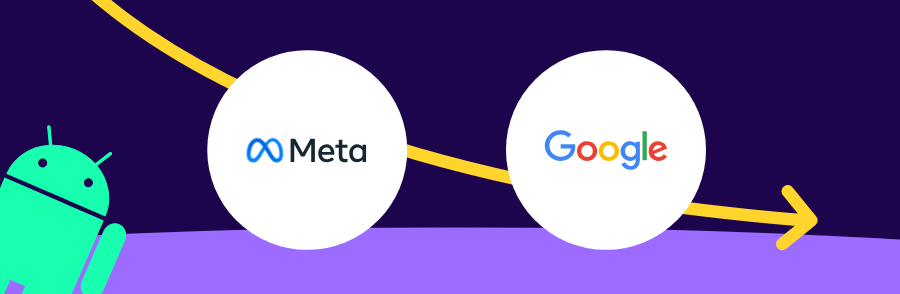

传统的媒体渠道王者GoogleAds 和MetaAds 在iOS侧受到不小冲击,但是在Android侧却依旧称雄前二。

看懂了吧?谷歌广告和脸书(Meta)是安卓渠道的广告双雄。

但是在苹果iOS阵地,谁是广告之王?答案不言而喻,是苹果广告。

报告中显示的这些变化无疑在透露着这样的信号:

随着全球移动营销进入紧缩时代,传统硬件平台正在扩大自己的势力范围。

尤其是以苹果为代表的硬件厂商,凭借独有的硬件与软件服务生态,开始明确地对Google和Meta这种互联网服务商下手了。

AppleSearch Ads(简称ASA)市场份额获得大幅度提升,这是因为该平台独立于SKAN运作,并且无论用户的ATT授权状态如何,都能对其进行确定性归因。

所谓的SKAN得分,是指通过计算各App基于转化值(反映激活后各App的应用内事件)的数据回传占比,取加权中位数,计算每渠道的SKAN得分(此公式基于AppsFlyer转化值操作台的计算模型)。

显然,ASA的路线与苹果独立生态一致,依旧是“自成一体”。自2020年上半年以来,ASA的市场份额增加了两倍,它还夺走了Meta在iOS榜单上的冠军宝座。一言蔽之,苹果搜索广告的市场份额增长最快,自2020年上半年以来实现三倍增长,成为iOS侧排名第一的媒体渠道。

据彭博社(Bloomberg)报道:“Apple目前的广告业务年收入约为40亿美元,并希望将其提高到百亿级别。”

与这一形势相匹配,报告显示,各大硬件厂商自有媒体采用率持续走高,非游戏App及iOS侧尤其如此。比如中国内地两大硬件厂商小米和VIVO,其自有媒体渠道排在第18与第23位。

原因也是显而易见的,在媒体成本增长、经济整体放缓的大背景下,自有媒体的使用量上升是必然结果。

什么是自有媒体?我的理解就是硬件厂商自己的媒体渠道,比如小米和VIVO这样的厂商,自己的APP商店。

报告显示,与2021年下半年相比,自有媒体今年上半年为Android端带来了18%的激活量增幅(付费媒体的增幅则为2%)。在iOS侧,受隐私新政和媒体成本大幅上涨影响,转向自有媒体的情况更多。

更多细节隐藏在报告中,需要品牌主们自己去看、去思考。一个可预见的趋势是:

以后的移动营销业务,大概率会像硬件竞争一样,iOS和Android两大阵营继续分庭抗礼,同时自有媒体投放量继续增长。

2

双雄争霸,亦有意外之得

两大阵营的竞争,对品牌主们而言却并非坏事。报告还透露了一个值得注意的趋势,一些规模较小的市场玩家反而把握住了机遇,市场份额获得提升。

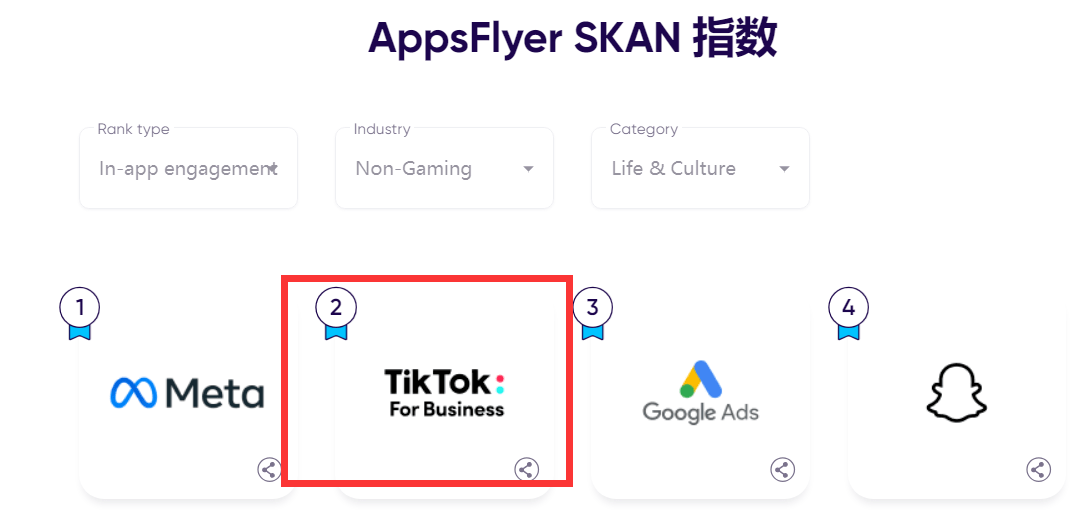

典型如TikTokfor Business(简称TTFB),在2022年高歌猛进。TTFB在实力榜单中排名第二,在规模榜单中甚至上升了一位,荣登第五。

背后的原因何在?

其实说到底还是一个“投放效率”问题,在上述不利宏观大背景下,营销人员几乎没有多少试错空间,不像过去可以“持币观望”,而是必须果断专注于营收能力最强的媒体渠道。

正如AppsFlyer营销洞察总监ShaniRosenfelder表示的那样:“移动生态参与者需快速适应避险情绪更强的环境,跳出固有思维模式,大规模维持高效率。因此,培养对环境的适应能力会很有帮助,适应能力的强弱就能帮助我们区分出未来市场上的赢家和输家。”

在从业者心目中,如今最有竞争优势的媒体渠道:必须具备灵活性,可通过开展严格全面的素材测试、优化营销活动,以及提供产品支持来服务陷入困境的广告主。

TTFB的崛起或与此有关。这其实给国内广告从业者也提供了新的解决思路,广告营销的钱,必须花在刀刃上。

看到这里,我们国内的品牌主们必然感受到更多的启示,比如接下来品牌们该去哪里投放广告呢?该如何在全球移动营销大背景下思考自身的营销策略呢?

这些问题,我们都能通过这份报告略知一二,也许还能举一反三。总之在预算缩减、广告难做的大背景下,能在不确定的环境中找到一个确定的榜单,不说救命稻草,至少也是善莫大焉。

未来中国内地的广告主如果要进军海外市场,那么这份报告可以说“必读”且必须持续关注,它直接解答了诸多关键问题:全球移动广告渠道哪家强?哪家正在崛起?谁对广告主更友好?

诸如此类的问题,都是建立在详细真实的数据基础之上。中国广告主们正在积极寻求生意新增量,跨境电商蓬勃发展的势头正在重新回归,昨天看到一则新闻说中国箱包的海外订单已经排到了明年四月,种种迹象都表明,消费正在朝好的方向发展,那么此时更有必要提前把握出海的路径。

- 版权声明

- 本文仅代表作者观点,不代表艾瑞立场。本文系作者授权艾瑞专栏发表,未经许可,不得转载。

扫一扫,或长按识别二维码

关注艾瑞网官方微信公众号