作者 / 梓琳

本文图片均来源于网络

两天前,“AI四小龙”之首的商汤科技,股价迎来了历史新低。

截至9月16日收盘,商汤收盘价为2.00港元/股,总市值为670.15亿港元;而在刚上市不久后的今年1月,商汤的总市值曾一度高达3250亿港元。“风光”之时,商汤市值甚至可以与部分互联网巨头并驾齐驱。

如今从3259亿港元跌到670亿港元,这个“落差”对AI行业来说,也是“信念”崩塌的过程。

“万众瞩目”到“资本弃子”,这背后,也揭开了商汤以及整个AI行业的遮羞布。

01 人工智能,是技术不是产品

人工智能这一概念,首次提出是在上世纪五十年代;但之后的几十年时间里,人工智能一直没能走出实验室。

直到2012年AlexNet诞生,并在有着计算机视觉奥林匹克之称的ImageNet大赛上夺冠。这不仅是AI行业的一次重大突破,也让人工智能有了走出实验室的机会。

商汤的创始人汤晓鸥,研究方向同样是计算机视觉领域。

2014年,汤晓鸥带领团队发布了DeepID系列人脸识别算法击败Facebook,在全球首次超过人眼识别率。

汤晓鸥也很快名声大噪,吸引了资本的注意;同年获得IDG资本数千万美元的A轮融资,商汤科技也正式成立。

2015年12月,同样是在ImageNet大赛上,商汤科技成功一举夺冠,成为首个在此项赛事中夺魁的中国企业。

但学术的东西,如何落地,是汤晓鸥转作企业家首先需要思考的问题。

人工智能特点在于,它不是一个特定的产品,而只是一门技术。

也就是说商汤这类AI企业,往往具有很强的“依附性”;毕竟没有自己的成型产品,更多是靠外包为生。

这就让听起来非常“高大上”的AI企业,业务往往比较被动。

就拿目前商汤主要做的智能安防为例,人工智能的入场并不能使智能安防行业颠覆,它依旧只是行业的一种增强型技术。

此外,人工智能行业另一显著特点在于,应用场景比较分散。

目前商汤主要是靠纯技术输出与行业解决方案的产品形态;无法以一种标准设定的方式大批量生产来打通整个行业,而是需要在不同行业、不同场景下不断探索。

总的来说,如今人工智能的技术壁垒也正在不断下降,AI企业往往只是中间环节的提供方。而相比于海康威视这种左手卖软件,右手开发软件的企业来说,纯靠技术的AI企业并不占据优势位置,反而陷入到激烈的市场竞争中。

02 业务结构,破碎且不稳定

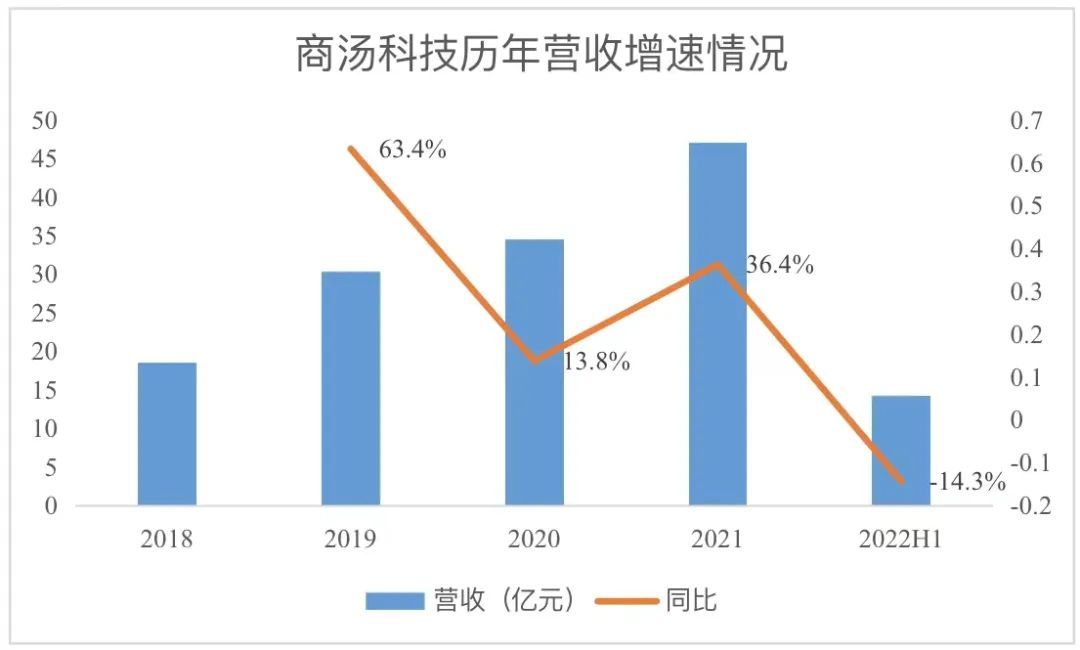

根据商汤公布的2022年中报,上半年实现营收14.2亿元,同比下降14.3%;首份半年报营收便出现大幅下滑,这无疑是一个危险信号。

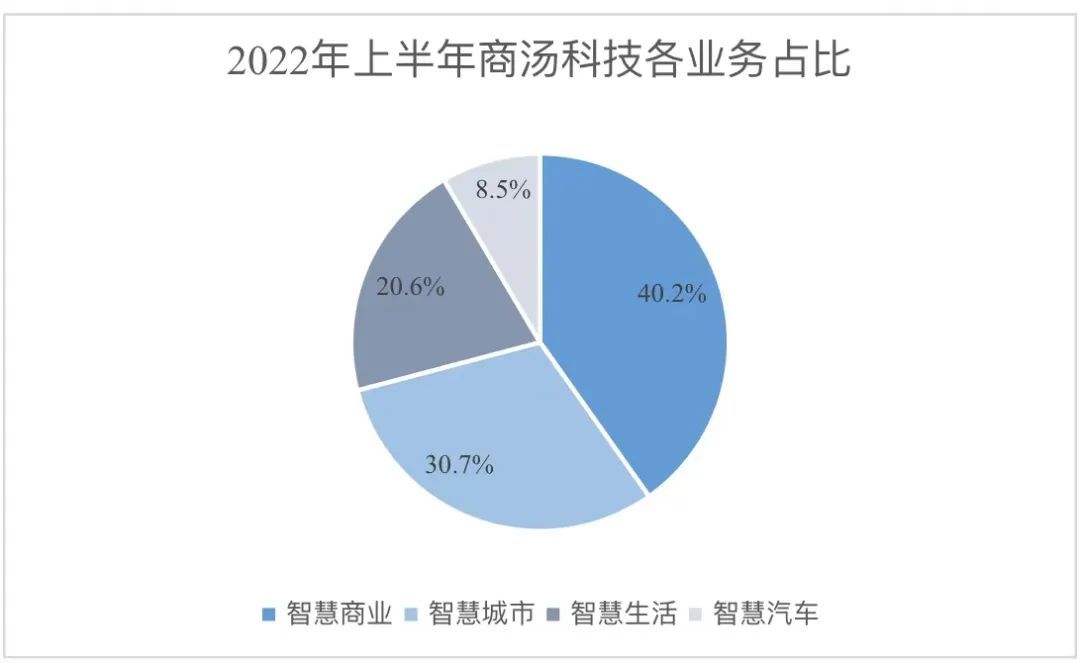

商汤的业务分为四个板块:智慧商业、智慧城市、智慧生活、智慧汽车。

其中智慧商业与智慧城市是企业的核心业务,两者所做的基本都是智能安防系统;比如识别机场,地铁摄像头的内容等,为刑侦和安全管理提供支持。

而上半年的营收大滑坡,也正是这两块核心业务都表现不佳。

财报显示,上半年智慧商业板块实现营收5.7亿元,同比下降12%;智慧城市板块实现营收4.3亿元,同比下降45%。两大业务营收占总营收比也从2021年的88.3%降低至70.9%。

对此,商汤将其归结为疫情因素,一方面是疫情影响了商汤企业方舟产品的交付部署,导致销售收入确认延后;另一方面是疫情影响了智慧城市建设的进度。

但其实,抛开所谓的疫情因素影响外,商汤这两项业务本身的不确定性就非常强。

智慧商业主要是to B业务,这业务主要服务于中大型企业客户,比如国家电网、南方电网、中国电信等,为其提供企业方舟智能硬件和云服务。

但大型企业数量是有限的,行业竞争又异常激烈。今年上半年,商汤的智慧商业的客户数已经明显下滑,为512个;而去年同期为635个,同比下降19.4% 。

智慧城市主要是to G业务,商汤为政府物业的转包商;一般来说,市政业务周期比较长,回款周期也比较长,同时产品的复购率很低。

此外,与互联网巨头如百度(AI CITI)、腾讯(数字城市)、京东(城市计算)相比,商汤竞争优势并不明显,缺乏直接获取数据的端口,G端的工业化应用场景获取与实现不易,发展也不容乐观。

商汤的另两项业务为,分别是智慧生活与智慧汽车。

智慧生活看似与C端有一定联系,但销售模式仍是面向B端;比如手机和APP中的人脸识别、以及一些AR应用等。目前智慧生活的应用场景比较破碎,同时还有自带业务场景的互联网和手机大厂在此分一杯羹。

智慧汽车是目前商汤的重点发展方向,2021年初,商汤推出了智能汽车解决方案SenseAuto绝影;今年,商汤成立了智能汽车事业群,试图拓展AI技术落地的新场景。

据企业财报,今年上半年,商汤推出多项新产品,包括“自动泊车辅助系统”、“自动驾驶清扫车”、“车城网系统”等。

目前企业该业务营收较小,但智能驾驶投入更是巨大,需要更多的人才和技术,后期业务具有较强的不确定性。

03 投入无底,技术不等于价值

之所以商汤梦碎,归根到底,其实就是资本对商汤的盈利能力产生了质疑。

商汤被市场笑称为“吞金兽”,财报显示,今年上半年,即便是有所收窄,但亏损净额仍然达到了32.1亿元。

在2018年-2021年间,商汤分别亏损34.3亿元、49.7亿元、121.5亿元、171.4亿元。

加起来,商汤4年半时间,累计巨亏了409亿元。

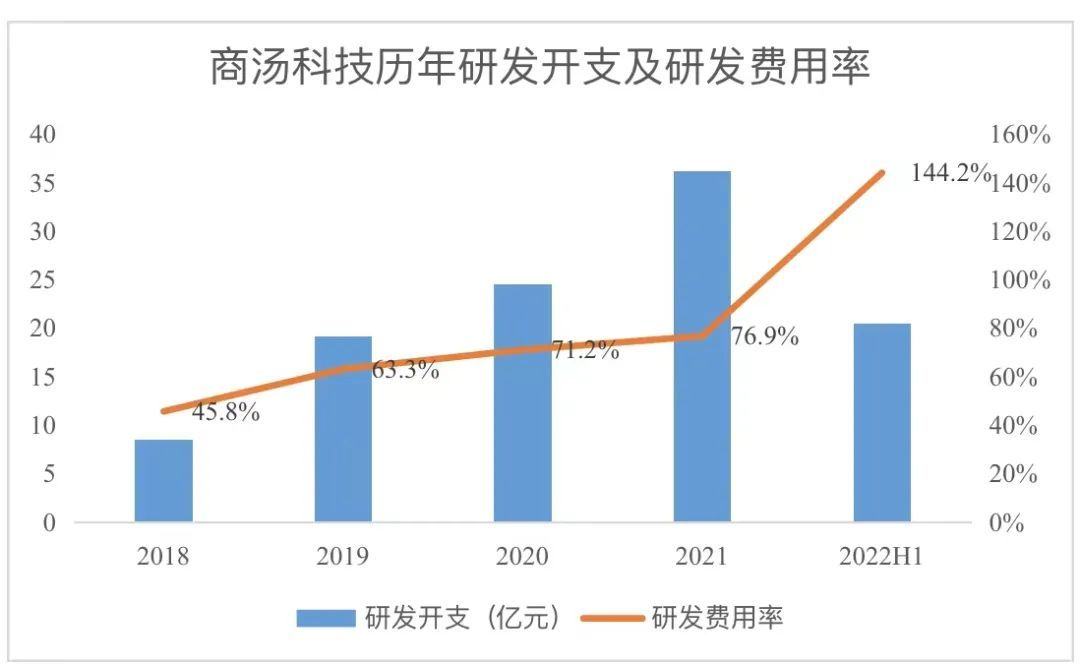

而巨额亏损的原因,则在于企业研发投入过大。

财报显示,从2018年-2021年,商汤研发支出分别为8.49亿元、19.16亿元、 24.54亿元以及36.14亿元,占营业收入的比重分别为45.8%、63.3%、71.21%以及76.89%。

今年上半年,商汤研发支出为20.4亿元,占营业收入的比高达144.2%;企业的收入还不够填补研发投入这一项支出。从2018年至今,商汤累计研发投入超100亿元。

如今商汤营收已经出现下滑,企业未来实现扭亏为盈,更是困难重重。

说到底,巨额的研发投入并没有产生相应的回报,市场也不会长期陪跑。毕竟技术不等于价值,就算有专利傍身,若不能为人们所用,对于资本来说也毫无吸引力。

值得一提的是,商汤高管的天价薪酬同样也一直引发热议。

据商汤2021年报显示,截至2021年12月31日止,商汤科技董事会执行主席、执行董事、行政总裁徐立的薪酬总计为5.21亿元,商汤科技执行董事及首席科学家王晓刚的薪酬总计3.81亿元,商汤科技执行董事及董事会秘书徐冰的薪酬总计为3.1亿元。

三位高管2021年的薪酬总计达到12.13亿元,虽然这主要是以股份为基础的薪酬开支,但商汤的“大手笔”也是不言而喻。

如今,商汤依旧是营收方向不明显、技术落地不明确、投入却是一个无底洞;而这个现状,也很难短期改变。

04 元宇宙,故事远离现实

从去年开始,商汤开始大谈元宇宙,也希望通过元宇宙的概念来挽回资本的形象。

目前商汤在元宇宙业务上推出了数字人、数字文创产品、AR导航、AR巡检等项目,看似落地项目众多,但元宇宙目前未给商汤带来更多实质性的营收。

归根结底,是元宇宙的故事并不好讲。

比如在数字文创板块,商汤可以通过与传统文化IP合作,打造一系列数字文创产品,售卖给相关爱好者,此前商汤就与敦煌文创推出了数字文创产品《千年一瞬-敦煌九色鹿限定数字壁画》。

但目前数字藏品并不只有商汤在做,阿里鲸探、京东灵犀等巨头也与国内知名IP合作,推出了相关数字文创产品,这些巨头拥有强大的受众用户,面向C端消费者优势明显。

在AR导航,高德地图也推出了相关的AR导航服务,这类地图厂商无疑优势更显著。

从目前商汤在元宇宙的方向来看,虽然看似布局领域众多,但每一个细分领域都有更为垂直的玩家进入布局;此外,商汤的技术优势,也并不明显。

况且,元宇宙的概念本身也比较宏大,真正能如何走进生活,现在来看还是比较模糊的,行业本身的不确定性也很强。

商汤,更像是一个被资本催熟的产物。

风口来时,它被推向神坛;但这一切,终将回归现实。

- 版权声明

- 本文仅代表作者观点,不代表艾瑞立场。本文系作者授权艾瑞专栏发表,未经许可,不得转载。

扫一扫,或长按识别二维码

关注艾瑞网官方微信公众号