作者:叶蓁

原创:深眸财经(chutou0325)

618的硝烟还未散去,双11的脚步却一步步近了。

9月7日,京东为今年双11筹备了一场商家会,或许是配合防疫,也或许是为了触达更多的商家,今年京东的商家会特别重视线上,全程直播从上午到下午,抱着「春江水暖鸭先知」的态度,我们进去瞧了瞧。

大会的内容,大致就是京东正式发布“四新举措”,将通过“招募新商家、建立新机制、推出新服务、开启新增长”,帮助更多中小微商家在京东开店。

一系列组合拳下来,京东在今年双11针对商家的策略变得明朗起来。

精彩吗?

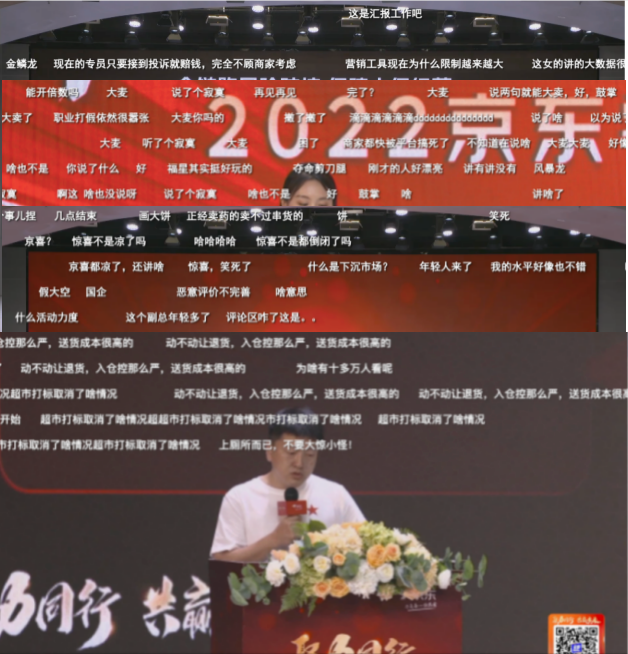

精彩。但是,评论区却翻车了。

1 「商家会」变成「吐槽大会」

从整个商家会来看,京东对待双11的级别挺高的,从大会议程来看一共两天,汇集了包括京东零售CEO在内的十几位高管,更有京东物流、京东科技、零售云、京喜等重要业务线的配合。

大致听了一下,京东针对此次双11推出了一些特殊营销方式。

比如,在活动节奏上增加了“种草期”,进入10月份就开启种草,10月下旬进入预售预热期,今年开门红28小时将上线分时段玩法。当然,这实际上就是将活动的时间再延长,从进入10月就开始预热。

再比如,强化快递小哥的服务,上门取退、上门换新、送装一体,在运费险、价保险、破损险等基础险种之上,增加了“晚必赔险”,同时增加了了一些金融帮助,包括提供白条息费折扣和贷款项目“京小贷”,为商家提供流动资金。

按道理说,这应该都是一些正面举措,但是弹幕中的吐槽,却显得格外「扎眼」。

“现在的专员只要街道投诉就赔钱,完全不顾商家考虑”、“商家都快被平台搞死了”、“画大饼,正经卖药的卖不过串货的”、“动不动让退货,入仓控那么严,送货成本很高的”、“京喜都凉了,还讲啥?”。

我们大致总结了一下,短短半个小时商家的抱怨占了大半部分,其中最具有代表性的是三条:

第一,吐槽讲话太空洞的。比如“空洞,听不懂,能不能说人话?”

第二,吐槽缺乏实际行动的。比如“赚不了钱,说这些空洞的东西有啥用?商家跟着你是为了赚钱的,光吹牛,没有希望,看不到希望。”

第三,吐槽营销广告的。比如“吸血鬼,全是营销逻辑,投一毛摆动一下,不投立刻就停摆,商家形不成品牌积淀啊,一直都是输血营销,长久下去咋整。”

平台与商家之间的「离心离德」,跃然纸上。

2 平台与商家「背离」

那么,为什么会出现这样吊诡的现象?

可能大家忘记了,双11的官方名字叫做「双11购物狂欢节」,而「狂欢」的适用对象也不仅限于消费者,商家同样需要在这样一个超级购物节中有所收获。

过去12年,每逢双11商家都捏紧拳头暗暗蓄力,往往一年的业绩是盈是亏,就看这一场购物节了。最近几年,商家们更是力推「线上和线下」联动,在优惠力度和消费者权益上逐渐融合,寻找增量的同时也对冲一下疫情带来的损失。

也正是因此,平台、消费者和商家实现了「三赢」,双11才能一直走到第13个年头,长盛不衰。

那么,京东商家大会的评论区为何涌现出这种「怪象」?

这只能说明一个问题――「平台政策」与「商家诉求」发生了倒挂,「三赢」平衡被打破,甚至可能出现了某种商业悖论。

我们先来分析一下平台方面。京东的各项策略有一个共同的特点,那就是偏重营销端,更侧重于打价格战和快速卖货,这样做既刺激了GMV也刺激了现金流,将流量转化成了实实在在的交易量,双11的成绩自然也就好看了。

再来看商家,商家的核心诉求看似是卖货,但本质是净利润,之所以愿意配合平台的策略降价销售,也是谋求「薄利多销」,各路大中小商家们心里有一杆秤,配合平台的策略之后,最终到手能有多少利润,会不会扰乱品牌价格体系,参加这个活动是否对长期经营产生正面效果……一番盘算下来,这个双11到底值不值得参加,自然也就权衡出了利弊。

很显然,在评论区表达不满的商家,在这个地方发生了分歧。

商家的分歧在哪里?

最主要还是集中在一点,商家觉得自己是赔本赚吆喝,自身的利润需求被忽略。

毕竟,在京东侧重营销的规则下,必然要求商家加大优惠促销,结果就是平台卖了人情,而商家出人力赔本赚了吆喝,这本质上是在引导商家内卷,违背了自古以来的商业规律。

或许有的人咋一听,觉得至少商家还赚到了「吆喝」,觉得也不错,就像是互联网公司这些年没少搞「补贴」一样,不也照样一个个将市值干上了千亿了么?

但是,赔本赚吆喝这活不是人人都能干的,从过去的案例看至少要满足三点要求:第一,它们都是互联网公司,要具备滚雪球一般的规模和充分的边际利润,赚钱不是目的,上市才是股东们捞钱的主阵地;第二,要能通过烧钱获取大规模粘性用户,击垮竞争对手,提前预定长期商业价值;第三,现金流要充足。

那么,参加双11的商家们都具备这些特点吗?

几乎没有。

制造业的利润之低众所周知,能实现10%的利润更是少数科技公司才能达到的目标。而且,上半年受到国际局势动荡以及全球货币政策变化等诸多不利因素,原材料涨价、国际贸易受阻、汇率波动不断让商家受挫。

根据国家统计局数据,上半年全国PPI(工业生产者出厂价格指数)上涨7.7%,社会消费品零售总额210432亿元,同比下降0.7%,这说明我们的制造业更加承压,赚到钱的商家肯定更少。

这种情况下,商家将双11视为救命稻草,但京东双11商家会戳破了他们这个「天真」的想法,商家失望之际在评论区发泄一下,也就能理解了。

3 躺平之后还要挣扎

话说回来,在评论区吐槽的商家们,大概最终还是会接受京东的策略。

道理就像是石油的涨跌,即便是油价下跌了,但主要产油国还是得继续开足马力产油,甚至还要增产,就是因为油矿区一旦启动,机器、人工、租约、物流、油桶等等,成本叠加起来是一个天文数字,所以只要石油价格能够覆盖掉成本,产油国甚至还会增产以对冲国际油价下跌带来的损失。

过去这些年,双11大促就是这样一种模式,今年的情况略有不同,商家们即便不盈利,也要考虑怎么覆盖掉人工、原材料、仓储等成本,对于制造企业或零售品牌来说,现金流肯定是摆在第一位的,产品的生产往往先于市场,而且在保质期和仓储成本的压力下,能卖多少就尽量卖多少,至少能减少损失。

这是商家们的无奈,京东作为电商巨头之一,肯定深谙此理。

这也是为什么今年的618大促期间,苏宁、拼多多、国美、唯品会等综合和垂类平台声势都不如往年浩大,就是因为商家的利润已经挤无可挤了,既然带不动,不如直接摆烂。

但是,商家不能躺平,哪怕流血促销也要干,而真正让它们「郁闷」的是:平台在这中间,又提供了什么?

我们可以看到,不少商家吐槽的点集中在京东的仓储物流、营销工具、生态治理方面,比如专业打假差评、二道贩子串货、无脑站队消费者等等,说明商家们并没有真正躺平,而是在积极表达自己对细节的建议和诉求。

翻译过来就是:事已至此,我作为商家可以配合促销,但是平台可不可以也来点实际的,让我少亏点?

或许,在某些人的眼里区区弹幕不足为虑,资本嘛,平台嘛,商家嘛,都是为了利益……但是,一叶落而知天下秋,我们必须意识到这其实暗含了行业的某种变化。

自2020年开始,中国各行各业开启了轰轰烈烈的数字化转型。这其中,电商行业是重中之重,美团、阿里、拼多多、字节跳动、腾讯、微软、京东、微盟、有赞……其实都在加快推进这一进程。

经过三年的大环境承压,商家的经营也越发注重“降本增效”、“精准营销”、“私域复购”等方面。在这个过程中,平台应该做的是帮助商家打造新产品,延长产品周期,提升商家跨品类营销能力,深度挖掘存量用户的价值,让商家更容易引客、留客、服务客。

从这次商家的大会来看,或许京东的数字化营销并未让商家感到满意,我们认为最大的原因就在于,在其它的平台卖出了货物之后,品牌能够沉淀在自己品牌身上,而京东是以自营为主的,商家们流血补贴之后,只是丰富了京东的「平价货品库」,知名度和品牌沉淀与商家自身无关。

换句话说,京东是京东的生意,不是商家的生意。

而这,对行业也是一个启示。

在电商生态中,平台、商家、消费者是一个完整的闭环,任何一方失衡的时候都是对整个生态的破坏,平台和商家的一味让利,最终消费者大概率也很难得到多少好处。

以纸巾为例,前几年各大平台围绕着纸巾展开了激烈的价格战,结果就是发展到现在,消费者已经很难以平价买到好纸巾了,网购纸巾实际上就是网购图片,宣传和收到的货往往是两种东西,某一日你想买个贵一点的,却发现收到的质量和低价纸巾一摸一样。

在这个过程中,纸巾品牌比过去更赚钱了吗?

并不见得。

无数市场经验和案例都告诉我们,货品的质量和服务是直接挂钩的,一旦失衡持续下去,行业就会更内卷,劣币驱逐良币的现象迟早都会出现,最后是平台、消费者、商家的三输。

这是京东该思考的东西,也是行业该思考的问题。

- 版权声明

- 本文仅代表作者观点,不代表艾瑞立场。本文系作者授权艾瑞专栏发表,未经许可,不得转载。

扫一扫,或长按识别二维码

关注艾瑞网官方微信公众号