һ����˾���

��Ź�Ʒ���ǹ������ȡ��Ҹ��������Ķ�Ʒ���ʹ����ţ���˾רע�ڸ߶�ˮ����Ʒ�ʹ���ˮ����ȫ��ҵ����Ӫ��ͨ�����˵��ˡ����Ƚ����ֻ���Ӧ�����������ʹ���Ʒ��ȫ����ع�ֱ���ʹ�ȫ��ˮ�������նˣ����������м价�ڣ�ʵ���˴Ӳ��ض˵����۶˵�ֱ�ӶԽӡ�

�������������

2.1 �������ݣ����Թ�ը

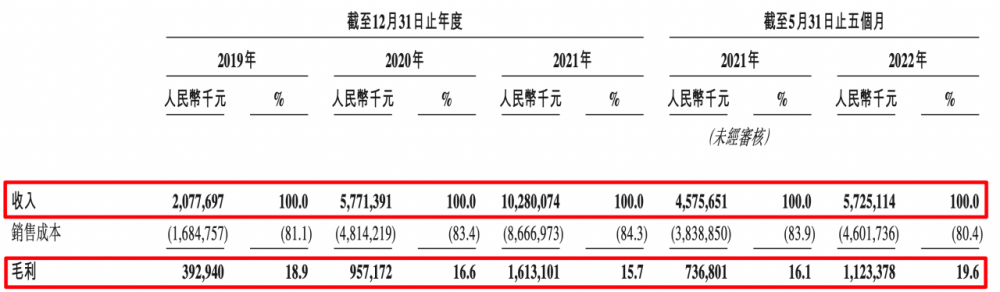

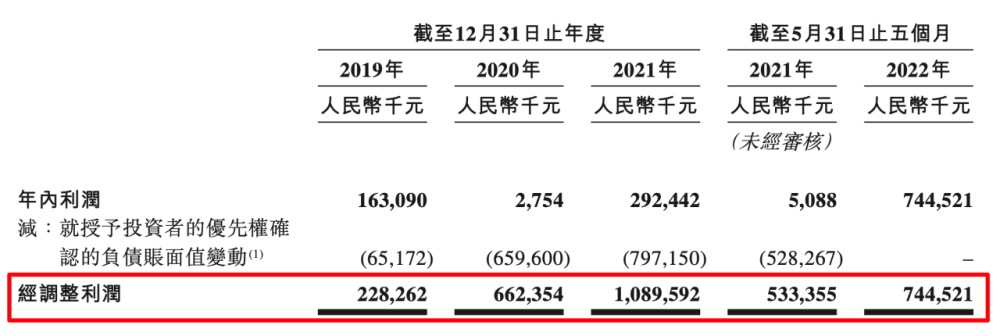

���ݹ�˾�й��飬2019�ꡢ2020�ꡢ2021�깫˾�ֱ�ʵ��Ӫ��20.78��Ԫ��57.71��Ԫ��102.80��Ԫ�������������ʴﵽ�˾��˵�122.42��%���̶�2��ʱ�䣬Ӫ��������4.9�����������ٶȻ��Ǻܿ�ġ�2019����2021�꾭����������ֱ�Ϊ2.28��Ԫ��6.62��Ԫ��10.90��Ԫ������������Ϊ118.65����

2019����2021���Լ�2022�����5��31�գ���˾ë���ֱ�Ϊ3.93��Ԫ��9.57��Ԫ��16.13��Ԫ��11.23��Ԫ����˾ë���ʷֱ�Ϊ18.9%��16.6%��15.7%��19.6%����Ȼ��Ź�ƷӪ�����ٺܿ죬���ǹ�˾ë����ȴ����3���ߵͣ�������2022���ֹ5��31�������ë���ʴﵽ����ʷ���ˮƽ�����й����к�Ź�Ʒ�ᵽ����2022��֮��˾ȡ�����ն˵Ĵ��������Ҳ��ë������ߵ���Ҫ���ء�

2.2 ��ҵ��λ��������һ

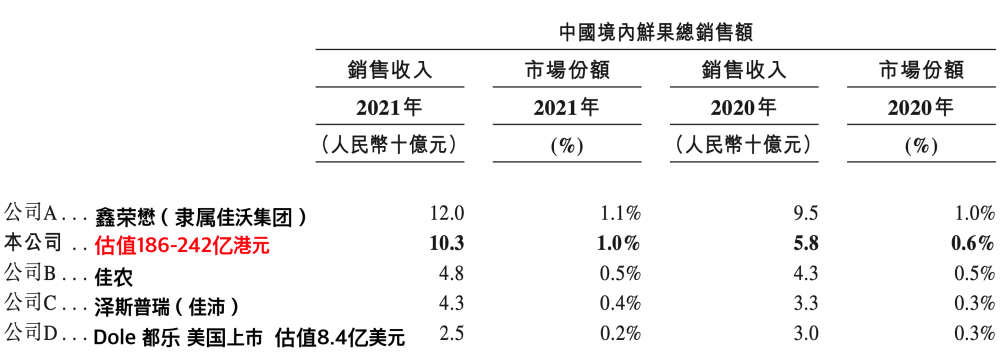

��ƹ�Ʒ���й��ʹ�������ҵӵ����ͷ�쵼��λ����˾Ŀǰȫ���������������̣��г��ݶ�ﵽ8.3%����������ɽ���Լ�����Ҳ��ǰ�������̣��г��ݶ�ֱ�Ϊ2.2%��6.1%��2.8%������2021���ʹ���������ƣ���Ź�Ʒ���й��ڶ����ʹ������ϣ��г��ݶ��2020���0.6%����1%��ͬ������78.1%����Ϊ��ҵ���������IJ����ߡ����г�������һ����������ҵ���������ּ��ţ�֮��IJ��Ƚ�С�������������ļ�ũ��˾�г��ݶ���Ź�Ʒ��һ�룬�γ�������������ҵ�ͺ�Ź�Ʒ��˫��ͷ����ҵ��֡�

2.3 Դͷֱ�ɣ��˶�ֱ��

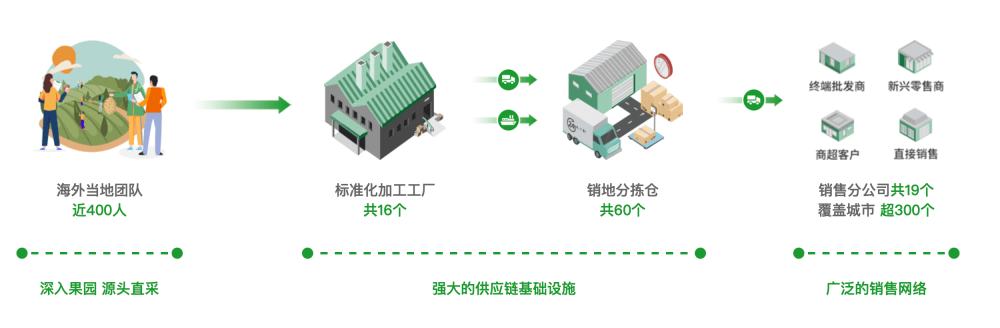

��Ź�Ʒͨ����ˮ��ԭ���ؽ�����Ȳ��֣����������۶˽�������ȫ���Ӫ�����磬ֱ���������м���ͨ�㼶�Ĺ�Ӧ�����ڣ�ʵ����ˮ��ԭ�����������ն˵Ķ˶�ֱ�

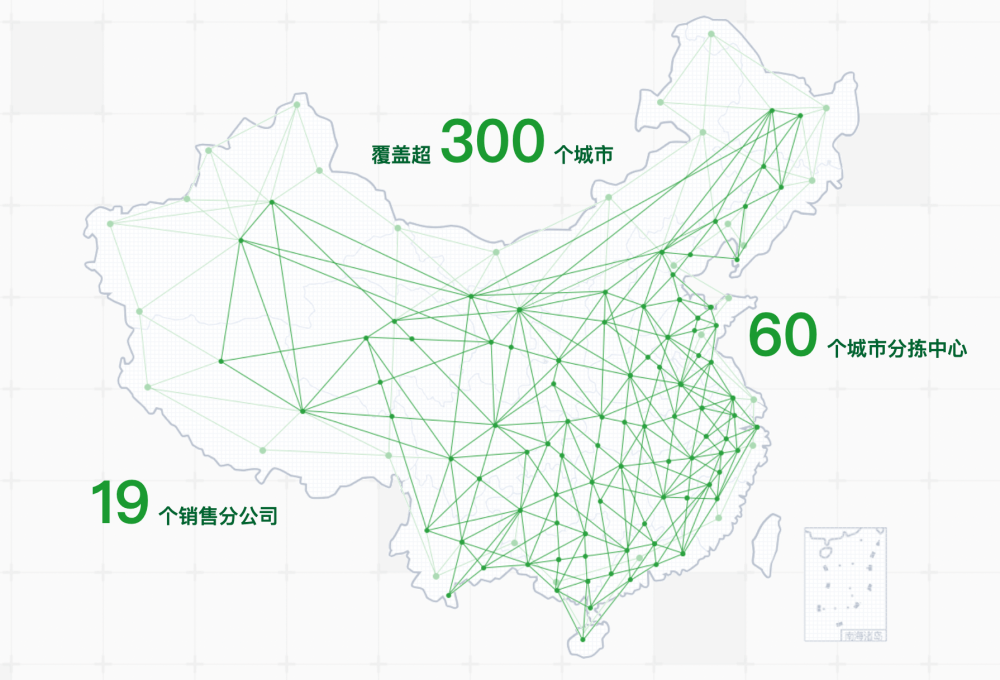

����2022��5��31�գ���˾�ܹ�������

�����նˣ�19�����۹�˾��60���ּ����ģ����۷���ȫ������300�����С���˾�ƻ���2023����������۹�˾7�ң���Ҫ�ڶ����߳��У���˾֪�����������ij��У�������³ľ��ͺ��ڡ��ƻ���2024����ۼ�����91���ּ����ģ��������ּ����ĵķּ���ܽ�Զ�������зּ����ģ���ʱ��˾�ķּ�����������1.5����

ԭ���ضˣ���˾�ܹ�ӵ��16��ˮ���ӹ�������λ�ں���Ʒ��ԭ���أ��ӹ������ռӹ�����ԼΪ1828�֣�ƽ����������Ϊ70%����˾�ƻ�2��֮�ڣ�2024��ף���̩���½�12��ˮ���ӹ�������Խ���½�18��ˮ���ӹ�����Ԥ����ƽ���ӹ���Ϊ160�֡�1040�֡���ʱ��˾�����վ��ӹ�����������4800�֣���Ŀǰ��3�����ϡ�

2.4 �����Ź�������֮��

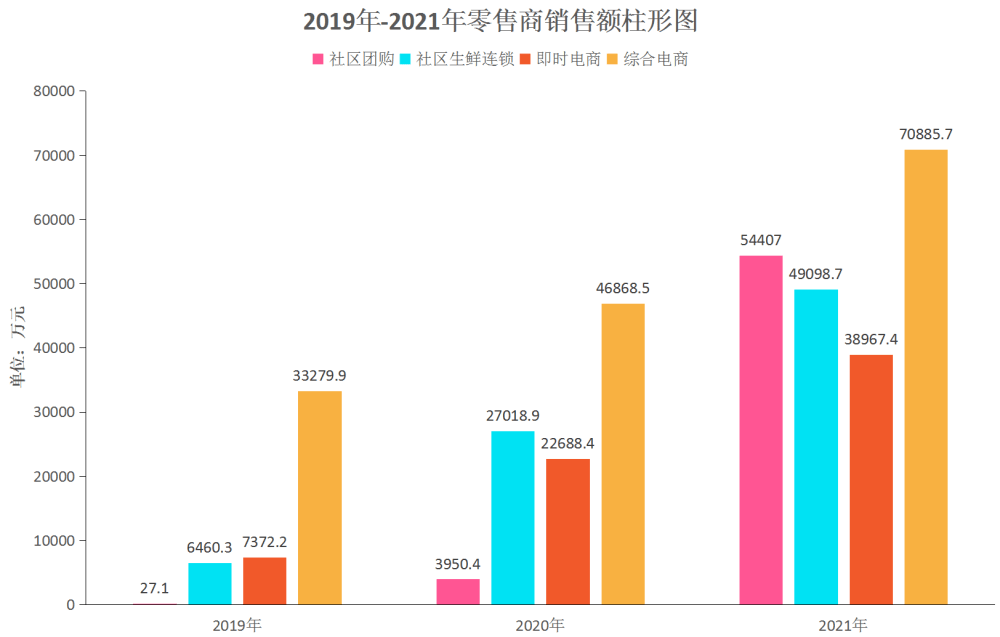

���������������ϼӿ죬�����߶��ڹ������顢��Ʒ�����ԡ���Ʒ����Ʒ����˸���Ҫ����������������������ȥ��������˱���ʽ��������˾Ŀǰ����������������Ҫ���������Ź����������������ꡢ��ʱ���̡��Լ��ۺϵ����Ĵ�������2021��������������Ӫ��Ϊ21.33��Ԫ������2019����һ���ֽ�Ϊ4.71��Ԫ�������������ʴ�112.81����

���������������У�ֵ��һ����������Ź����ͻ�𣬴�2019��ֻ������27.1��Ӫ�գ�����2021���¼��5.44�ڵijɼ���2��ʱ�䣬�Ƿ�����2000��������Ҫ����Ϊ���¹����鱬�������������Ź����������¡������Ź���Ϊ�����ڼ��һ������﷽ʽ�����Dz����������������ɢ�����������ڣ������п��ܻ��Ϊδ���������۵���Ҫ����������

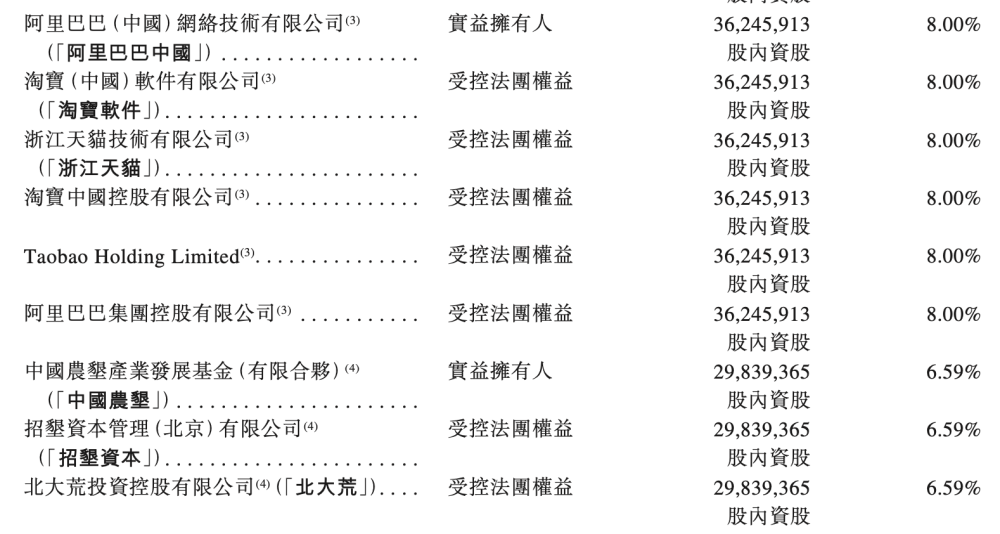

�����ɶ����ʯ����

3.1 ��ʯ����

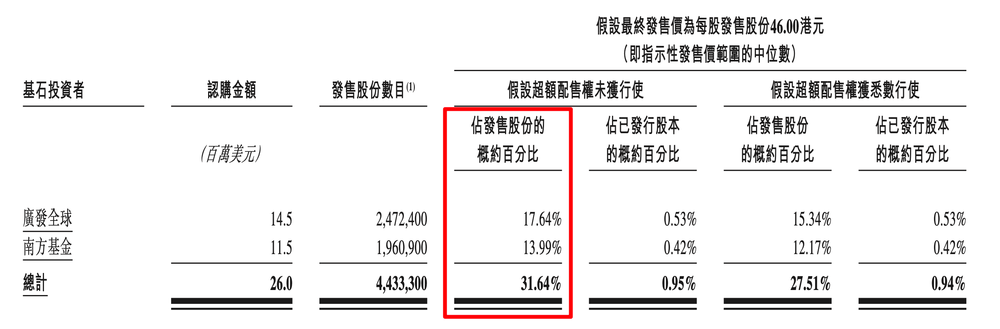

��˾����IPO������2����ʯͶ���ߣ��㷢ȫ���Ϲ�1450����Ԫ���Ϸ������Ϲ�1150����Ԫ�����շ��м��м�ۼ��㣬�Ϲ��ɷ�����ռ�ܷ�������31.64%������Ϲ�������Ȼû��֮ǰ����40%��50%���Ϲ��ݶ�������нӽ�1/3���Ϲ�����Ҳ���DZȽ��ձ顣����Э������ʯͶ���˵�������Ϊ6���¡�

3.2 �ɶ�����

��˾�����ʹ����У������˰���Ͱ͡��й�ũ�ѡ�����ġ����̾��ִ���֪��Ͷ�ʻ�����Ϊ�ɶ���Ϊ��Ź�Ʒȫ��ˮ����ҵ���ϡ�������չ��Ʒ���������������ַ����ṩ������֧�֡�

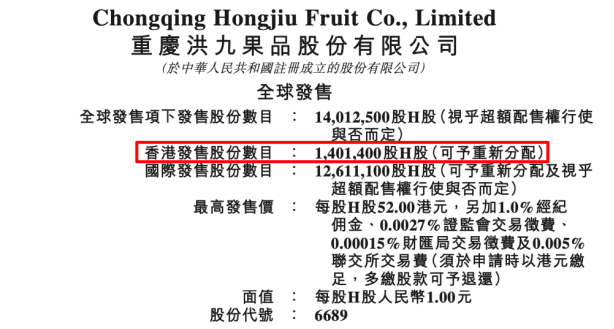

�ġ���ǩ�ʷ���

��˾��۹�������140.14��ɣ�ÿ��100�ɣ��ϼ�14014�֣�Ŀǰ�Iչ����1�����۹������������������ɫ�����Ǹ۹ɴ��µ��ȶ����Ѿ�������������ʹ���й�ʯī��˫��ׯ�������ǵ��¹ɳ��ţ����Ǵ����˵������Ѿ������紵���ز������Dz�����ܵģ���ô�����������7007�֣�����3000���깺��Ԥ��һ����ǩ��100%��

�塢�¹ɵ��ۺϷ���������

��Ź�Ʒ����Ϊ���ڵڶ���ˮ�������̣����ʵػ��Ǻܲ����ģ�

1���ӻ�������������˾��Ӫ�շ�����ӹ���ɣ������������ʴﵽ�����˾�㵵�122.42�����������������Ҳ�dz��ַ���ʽ������������˵������ʹ��ũ��Ʒ��������������˾�����������������Ǻ������ģ�

2����֪���ȿ�������˾Ŀǰ���������ڶ������һ����������ҵ���������ּ��ţ��IJ��������С�����չ�˾���ڵķ�չ��ͷ������2022���Ź�Ʒ����ʻ��Ϊ��ҵ��һ����ʣ�µ�����������Ŀǰ������ǰ�������Ƚϴ���Ϊ�塣

3������ҵ���Կ�����˾��һ��ˮ�������̣������Ǵ�ͳӡ���У��о�����һ��ˮ�������̣����ǰ�ˮ���ӹ��͵����ǵ������ն˶��ѡ���ʵ����������ȷʵҲ�������������Ǻ�Ź�Ʒ������ˮ����Ӧ���н��м�����л��ڶ���������Դ���ϣ�ʵ���˶˶�ֱ���Ч�������������м������ɱ�����ĵȴ����IJ���Ӱ�졣

4������������������˾�������ĸ�����������Ҫԭ����ʵ���������������¡����ڵ������߶���ũ��Ʒ��Ҫ�����dzԱ��Ժõ����⣬���������Ʒ�ʡ�����һ���ϣ���Ź�Ʒ��ԭ����ֱ��ǡǡ�����������ߵ��������

5���ӹ�ֵ������Ŀǰ��˾��ֵ186-242�ڸ۱�֮�䣬����֮ǰ���һ�����ʹ�ֵ84��Ԫ������ʵҲ���ò��ٴ�������Ϊ�����һ�㣬һ���ʱ���ֵ����һ����������˾������������Ҳ���ŷ����ˡ�

- ��Ȩ����

- ���Ľ��������߹۵㣬��������������������ϵ������Ȩ����ר��������δ�����ɣ�����ת�ء�

ɨһɨ����ʶ���ά��

��ע�������ٷ��Ź��ں�