作者:张未

原创:深眸财经(chutou0325)

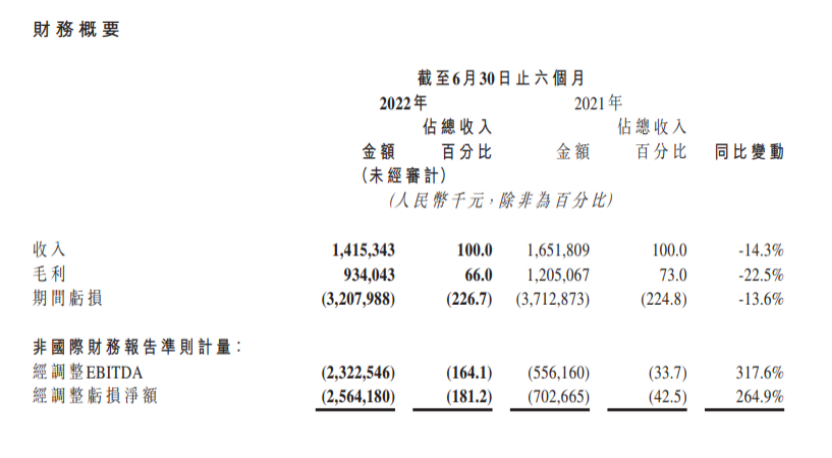

8月25日,商汤科技公布2022年中报,数据显示,2022年1-6月总收入为14.15亿元,同比21年亏损14.3%,毛利66%,同比下降22.5%,调整后净亏损25.61亿元。

其中上半年智慧商业板块实现营收5.7亿元,同比下降12%;智慧城市板块实现营收4.3亿元,同比下降45%。2021年底,两大业务在商汤总营收贡献占比为88%,上半年,这一数值缩减至71%。

又一份亏损的财报,为股价腰斩的商汤再浇一盆冷水,不禁发问商汤究竟还要亏多久?

01 新老业务遭夹击

商汤做的生意,统统不是赚钱的“好生意”,所布局的行业,全都已有猛虎死守山头。

尽管商汤的业务被官方包装为四大板块,但其核心业务依旧是安防。

以商汤的核心之一的安防业务来看,商汤正面临着双重压力。

第一重压力来自于他的竞争对手们,商汤正面临前有猛虎拦路,后有追兵堵截的窘迫。

安防业务比其他行业更讲究先来后到,先入局者多是赢家,占据资源网后头部效应极其明显。而错过红利期的企业,除非有价格与技术的双重优势加持,否则高度有限。

早有巨头在前,成立于2001年的海康威视牢牢掌控着国内智能安防市场的半壁江山,其在全球视频监控领域都保持着市占率连续多年第一的成绩。

旷视、依图、云从等厂商后来者追上,入场安防,他们的到来让本就竞争激烈的安防行业越来越卷。与商汤仅是算法授权不一样的是,依图和旷视的一站式服务,提供完整解决方案,开发硬件做智能摄像头和计算单元,并且还在全国建立销售体制撬动安防巨头。

第二重压力,来自市场的局限性,商汤主要做生意的是企业或政府。不能直接接触到用户群体,这意味这他不仅会带来无法掌握海量数据的问题,还意味着客户群体高度集中,企业营收依赖极少数大额订单。

顾此失彼的商汤,总是做着劳而无功的事情。以去年推出的商汤绝影SenseAuto为例,商汤明知山有虎偏向虎山行,向已有成熟市场的智能汽车领域,寻求第二增长曲线。

商汤成功的困难程度好比在阿里、腾讯手中抢市场。前有专精产业链的蘑菇车联、小马智行等独角兽公司拦路,后有百度、华为等大厂追击,商汤绝影不过夹缝求生而已,何以作为第二业务增长曲线。

虎口难夺食,而财报也印证了这一点。2021年,商汤智能汽车业务实现营收0.7亿元,占比仅4.6%。2022年中报,仅收入1.2亿元,总收入占比8.5%.

此外,商汤核心竞争力并不突出,技术与产业的结合浮于表面,产品同质化严重。

此前商汤为小米、oppo等手机提供给人脸解锁技术服务,以及人像美颜服务。但商汤的人脸识别技术,并不属于专有的核心技术,当竞争者涌入后,蛋糕越来越小,如vivo一直是商汤的客户,但旷世的人脸识别解锁技术也已接入vivo的市场供应商体系。

无论是阿里、腾讯、百度这样的科技互联网巨头,还是海康威视这样的传统巨头,为了避免过于依赖外部技术,都自有研发团队,发力相关业务的AI技术是必然,这也意味着依赖大客户的AI企业,市场空间有限。

如旷视曾是支付宝的供应商,商汤曾服务于抖音,但在支付宝和字节自研算法后双双终止合作。更是有对外火山引擎对外提供视频滤镜服务,成了商汤的直接竞争对手。曾与华为达成合作的寒武纪,也为此被踢出了华为供应链,原因在于华为研发的NPU代替了寒武纪的NPU。

商汤的业务在激烈的市场本就摇摇欲坠,且ToG业务局限性太强。地铁、机场或公安等政务部门提供服务的收入往往是一次性的,回看商汤财报发现,过去三年的前五大客户,只有1个三年都出现。

最新财报中,有两位21年的大客户,今年收入占比也降至10%以下。

新老业务遭夹击,商业化路漫漫,AI行业的长期能力挽救一直亏损的商汤吗?

02 长期价值萎缩

想要在激流中平缓而行,显然是互相矛盾的。从商汤现有的布局来说,他的AI商业化之路选择的都是竞争激烈的急流,但定位为细水长流的商汤,显然无法勇进。

商汤科技在上市招股书中“自我介绍”为:“一家赋能百业,行业领先的人工智能软件公司。”

从商汤现有的业务来看,还不足以被称之为赋能百业。

商汤的长期价值显然是被高估了,硬科技领域的AI企业,本质还是企业,并不是学术论坛,商汤只存在于论文和专利的核心技术,显然不具备核心竞争力。

所以我们可以看到,即使商汤有全域布局的想法,但每一条个业务线都不具备核心竞争力,市面上永远有其他公司压一头,没有一项技术与产业深度结合,做精做深,所以并不能用“赋能”来形容,不然市场上多数企业都能赋能于整个行业了。

纵观目前的AI行业现状,AI真的赚钱吗?

答案当然是否定的,AI四小龙们至今未有一家实现盈利。

但阿里、腾讯、字节等平台型企业,自有的AI技术确实在以另一种方式帮助企业赚钱。

这些互联网企业,拥有足够的应用场景,能够快速落地,回报周期短。

AI的商业价值模型与互联网截然相反,它无法通过业务模式的迁移和资本涌入,迅速创造利润。反而AI的技术研发与市场教育,都需要较长的时间周期。

实验室里出身的商汤显然不懂自给自足的道理,讲了一个又一个的故事,来维系资本的信心。

以商汤为主的AI四小龙,无一家结出果实,都处于砥砺前行的时刻。

实际上长期主义的花并不是没有盛放,如京东直至近年才开始盈利,而亚马逊连续亏损长达20年。

AI做不了颠覆式创新,还是要走产业+AI的路。

纯粹的技术并不输AI企业的壁垒,深化技术与产业的深度融合才是王道,因此商汤需要在已经切入的场景里尽快扎根。

从长期主义来看,AI行业涉及到各个行业的数字化,其内涵外延正在不断扩展。商汤所代表的只是最早一波做机器视觉的公司,并不能与AI整个战略挂钩。

商汤讲的故事,最终还要回归企业本身,那些不断亏损,厚积薄发的互联网企业,本身是具备短期盈利能力,只但为了更长期的发展而钻研。

在AI神话回归日常后,商汤所展现的东西显然不足以撑起这个故事。

03 故事破灭后,资本出逃

讲完AI故事的汤晓欧,此前在招股书中讲起来元宇宙的故事,49次提及元宇宙,上市后的第一份财报中,对元宇宙业务同样寄予厚望。

在本次公布的年中报显示,商汤科技元宇宙数字空间、数字人和数字藏品为主,其客户主要服务是实现用户交互的元宇宙应用,推出IP数字文创产品。

又一个没有竞争力的行业,我们能看到的只有商汤满满的野心,看不见半分盈利的诚意。

近日,商汤焦虑之下甚至推出了ToC的新产品:“元萝卜”下棋机器人。

不管从市场角度,还是用户需求来看,元萝卜都不是刚需产品。高昂的售价与单一的功能,且可替代性强,都说明着元萝卜难以杀进围棋市场成为盈利产品。

一直以来深耕To B和To G业务的商汤,为何突然进军ToC市场,是病急乱投医吗?

在持续亏损下,每年投入的高研发成本,推出如此鸡肋的产品,或与疑似销售造假有关。

据CapitalWatch的分析师团队调查,发现商汤有两大宗可疑的关联交易。

这两家公司均持有商汤的股份,其一是关联公司软银(SoftBank),曾在商汤C+轮融资投资商汤科技。

据CapitalWatch发现,软银全资子公司JapanComputerVisionCorp.(JCV)于2019年5月注册,同年8月30日便与商汤科技签订分销协议,成为商汤科技的代理商,2020年更马上为商汤科技带来1.64亿元人民币收入。

2020年商汤科技投资上海益邦,持股11.3%。翻查记录2019年商汤科技对上海益邦的销售额为3529.3万元人民币,入股后一年却神速突然暴增至1.24亿元人民币,销售额急增3.5倍。

阿里云更是拥有双重身份,既是商汤科技第一大客户,也是第一供应商。

粉饰账面,不难想商汤此举是为了收割资本。

其实从员工薪酬也能看出端倪。

关于商汤高管薪酬水平,商汤科技三名董事徐立、王晓刚和徐冰,薪酬总计达到11.92亿元,平均每人3.97亿元;而整个公司半年营收只有14.15亿元,3名高管薪酬占公司营收比例高达84%。

上市前投资人对今天商汤的长期发展缺乏信心,或者说是耐心,这也是资本出走的一大原因之一。

于是就有了解禁日,资本纷纷出走的这一壮观景象。

商汤为AI企业践行了一个最糙也最为实在的真理:先活下去,再考虑怎么活好。

在非标准化市场找到标准化赛道,这才是AI公司当下的刚需。找不准就赚不到钱,继续亏,质疑声就越大,其马太效应明显。

所以不管他们现阶段是否依赖于非标领域获得营收,要在未来立足,必须瞄准更大的赛道,如此,才能支撑他们“昂贵的未来”。

04 还有未来吗?

故事破灭后,商汤如何找准赛道支撑昂贵的未来呢?

我们可以参考同行业,国内外公司的变现模式,发现芯片仍然是一大机会。

先锁定某一个 AI 应用痛点,在该应用发展起来后,再跟台面上的业者抗衡。AI并非一个明确的产品,而是一种技术手段,其应用场景广而散。

目前国内AI芯片公司也找到了一些自己的业务模式,可作为借鉴类比。

如今的AI芯片企业,不仅提供芯片和算法,更是承接整套解决方案。如寒武纪承接了数据中心的解决方案,为客户建造智算中心,提供包含了自研芯片的服务器。

云天励飞则与多数AI视觉类公司相似,其解决方案则包含了自研的边缘终端推理芯片+算法+摄像头+服务器。

云计算为各类企业提供了可前期较少投入的虚拟算力,具有明显的头部规模效应,而芯片有实际的形态,可大批量规模化。

虽然领域不一样,但说起商汤的业务模式就不得不提IBM。

IBM的应用领域和AI公司具有高度相似性,他们同样以ToB和ToG业务为主、投入大量精力在AI技术研发、提供软硬件一体的产品形态。

IBM在2020年报的战略中,花了大量篇幅介绍自己致力于发展Hybrid Cloud and AI。简单来说就是为客户提供混合云以及AI赋能的解决方案。

IBM咨询和Systems(各类硬件产品)是较为老牌的服务,而基于混合云和AI的解决方案Cloud & Cognitive Software是未来主攻方向。IBM自己的云业务Global Technology Services发展多年,并没有站在公有云头部位置,可能更多是搭配混合云的发展策略。

其实商汤科技早年曾传出与与芯片大厂高通、联发科合作开发芯片,但至今未公开发布过有关自研芯片的消息。

从发展策略来说,抓住某几个市场广阔且具有一定规模复制可能性的落地行业,巩固2B业务的落地优势是当下AI公司造血的方式,例如智慧城市、金融、制造等,落地标杆客户和项目,并在兼顾利润的条件下,尽早提升占有率。

像芯片类产品、或者新兴硬件类产品具有一定规模复制性。主张用产业链的思维和方式去构建人工智能城市的顶层架构,自下而上的打造人工智能的金字塔,而不是像商汤一样没有重点,面面俱到的在表层造物。

按照目前的行业发展现状来说,AI+城市大概能划分二十几个垂直领域。这些垂直领域产业链其实是相对独立的,但有部分交叉。

每个领域除了底层技术相似以外,其发展的规律和自身的特点不尽相同。并非掌握了某个技术就能打开市场,除非深入多行业,遍地开花,否则不要轻易跨界融合。

只有结合成熟领域的专业经验去做,才能分析真正能够采用“AI+”提升的关键点在哪里,这个关键点是商汤该摸清的,也是整个AI行业要做的。

如京东在智慧物流领域中,以多项创新技术所研发出的智能机器人,赋能京东物流领域,自给自足,降本提效。

05 结语

从智能汽车、元宇宙到元萝卜,商汤的每一步动作,都出乎意料。

但亏损,却不意外。随着AI行业的神话破灭,商汤造血模式不足,未来动作可能愈加频繁,一劫又一劫,商汤的难,还将不断持续下去。

- 版权声明

- 本文仅代表作者观点,不代表艾瑞立场。本文系作者授权艾瑞专栏发表,未经许可,不得转载。

扫一扫,或长按识别二维码

关注艾瑞网官方微信公众号