京东优异的二季度财报里,大概率也有京喜的贡献。

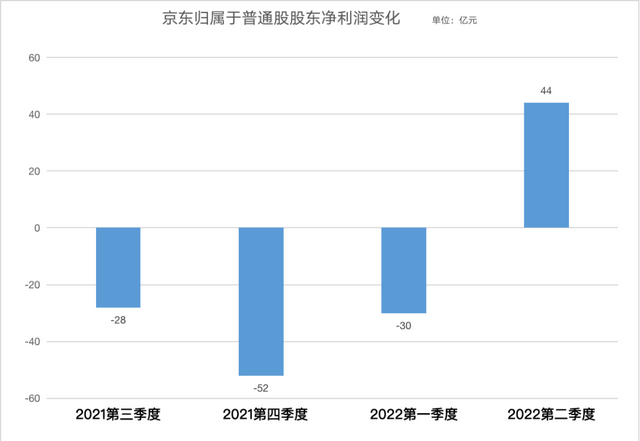

2022年第二季度,京东营收同比增速5.4%达到2676亿元,净利润38亿元。在归属于普通股股东的净利润方面,京东结束了连续三个季度的净亏损,实现44亿元净利润的大幅反转。

由净亏到净利,大幅反转背后是京东在下沉市场的「变阵」。

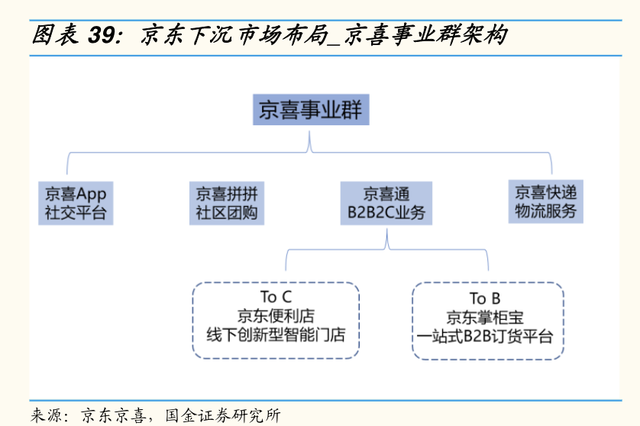

今年6月,京东在新一轮组织架构调整后拆散京喜事业群。同期,拿掉「京喜」的微信一级入口换为「京东商城」。7月,刘强东在集团战略会上承认京喜失败,并要求京东高管“认真复盘,总结经验教训”。

亏损或是京喜被放弃的导火索。根据财报,2021年京东新业务全年亏损105.98亿元,2022年Q1和Q2新业务亏损也均超过20亿元。

而京东的「经验教训」还不止烧钱,两年为京东贡献1.58亿新增活跃用户的京喜,在今年突然哑火。

2021年京东活跃用户数为5.697亿,而根据财报,2022年第一季度这一数字为5.805亿,环比增速为1.9%。第二季度仅增加30万至5.808亿,环比增速降低至0.05%。

巨亏、不再吸引用户,京喜从诞生到陨落只用了三年时间。但对京东而言,关闭一个失败的产品容易,打造下一个拉新工具却非易事。

几乎所有的券商都表示,关闭京喜是京东止损的有效措施,但它们在研报中也写着,下沉市场仍是京东追赶淘宝和拼多多的不二选择。

于是,一个新的问题就摆在了京东和徐雷面前,“认真复盘,总结经验教训”之后,针对下沉市场京东的下一步怎么走?

京喜完成了历史使命?

2020年1月,时任京东零售集团CEO的徐雷曾将「下沉新兴市场」视为京东2020年的三大必赢战役之一,并表示,“未来三年,我们希望在下沉新兴市场再造一个京东零售。”

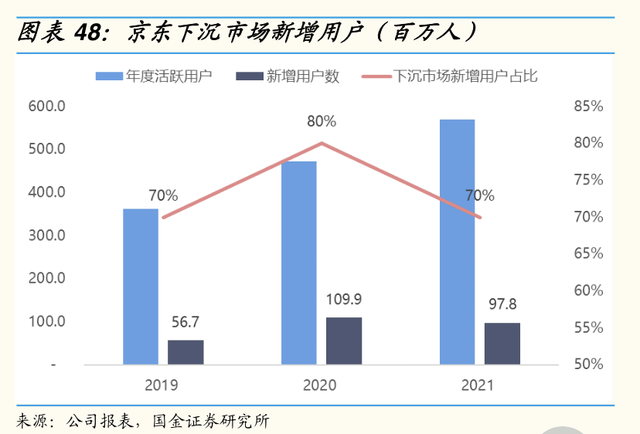

随后,一切似乎都朝着徐雷预定的轨迹前进。2019-2021年,京东年度新增活跃用户中,来自下沉市场的占比分别达到了70%、80%和70%。

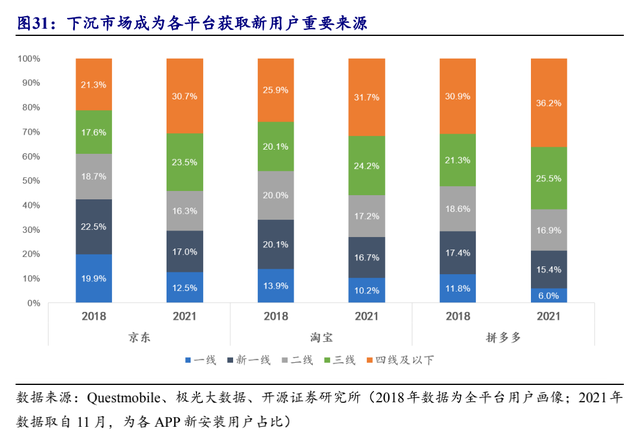

三大平台中,京东在下沉市场的用户增长占比也以15.3%力压淘宝的9.9%和拼多多的9.5%。

但短期内在基础设施和用户拉新的投入,以及单位经济模型亏损,使得京东在用户快速增长的同时,亏损额也随之大幅扩大。京东新业务亏损率由2020年的-27%提升至2021年的-41%,全年亏损由2020年的47.23亿元骤增到2021年的105.98亿元。

据中信证券分析,京喜和京喜拼拼是京东新业务亏损的大头,2021年Q3和Q4,京喜拼拼以及京喜业务的单季亏损可能分别超过15亿元和20亿元。

上季度财报电话会上,徐雷就曾提及在一季度已经对新业务进行了调整,主要目标是对短期商业化发展不佳的业务关停并转。

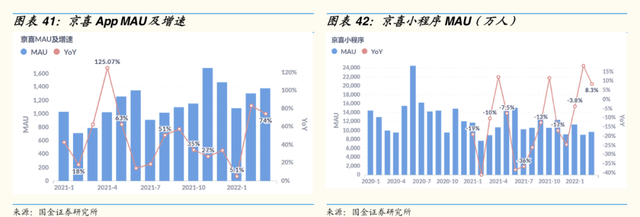

事实上,京喜App的月活放缓早已显现。

今年3月京喜App月活跃用户人数为0.13亿,排除疫情在不同月份的影响,月活跃人数较去年年末没有较大变化,甚至不及2021年11月的0.14亿,对比2021年年初,增长明显放缓。

京喜小程序也大同小异。其月活在2020年6月达到最高为2.6亿,之后虽一路下滑当前基本稳定在1亿左右。

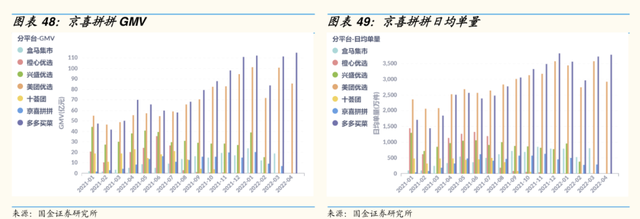

而作为京东大商超品类消费者触点之一的京喜拼拼,因业务投入有限,与第一梯队的多多买菜、美团优选差距也被逐渐拉开。

另外,36氪此前也在一篇文章中指出,态度犹豫、投入力度不够和管理混乱是导致京喜拼拼最终失败的直接原因。

京喜拼拼入局社区团购时,多多买菜和美团优选已基本完成在全国的布局,日单量均已超过2500万。为了追赶前期落下的差距,入局伊始京喜拼拼曾设置高额奖励,间接导致战区负责人利用刷单的方式提升交易额。

至于配合下沉市场推出的众邮快递,虽然市场曾多次传出众邮快递更名京喜快递,但官方始终未证实相关变动。截止目前,其官网仍为众邮快递。

不过,爱企查数据显示,众邮快递母公司广东弘邦拓先物流科技投资的47家公司中,被标注为「京喜物流/快递」的公司有23家,这些公司的注册时间集中在2021年1-3月份。

但在同年4月,「京喜快递将停运」的消息随即传出。今天通过官方查询网点,众邮快递在全国范围内仅有少数几个城市设有少量网点,如北京、广州、徐州、南京等,几乎可以视为停运状态。

回顾过去三年,虽然大举投入但京喜也带来了惊人的回报,至少止住了2018年、2019年京东活跃用户的负增长颓势,其战略意义已经超出了业务本身。

2018年初京东股价站上历史最高位的50.68美元后便一路下滑,市值也跌到400亿美金以下。而今天京东股价已到达64美元,市值也攀升至千亿美金。

从这个角度看,京喜完成了历史使命。至于失败的内因,有小程序无法给主站导流的客观因素,也有京东承担不了更大亏损而停止投入的主观因素。多方因素杂糅到一起,导致了今天京东在下沉市场的折戟。

那么问题也随之而来,京东的下沉市场谁来接棒?

京东的「危」与「机」

今年Q2的财报会上,摩根士丹利分析师Eddy Wang问及,在战术层面,京东似乎把同城零售,包括即时配送的战术意义拔高了,这个业务有没有机会成为京东新的增长点?

三年前拍板京喜业务的徐雷这次显得异常谨慎,表示“我们会把同城零售作为一个非常重要的新业务和新服务来去设计,但目前还在设计整合的过程当中。”

徐雷的谨慎合情合理。当下的京东处于战略收缩亏损业务的档口,而一旦刚从京喜抽身又陷入即时零售的泥潭,二季度盈利的大好局面可能无法维持。

以及,还有一个美团和抖音在旁虎视眈眈。

我们曾在之前一篇文章中分析过美团对即时零售的战略意图。简单来说,美团寄望于即时零售做相对简单的新增,因为利用现有业务持续创造利润的增量,是不稳定且难度很大的事情。

在文中我们做了一个假设,即「如果出现一家公司掌握同城配送物流,且同样高频,且也与食物相关,这对美团会造成不可估量的威胁。」

考虑到京东对达达的全面控制和觊觎外卖市场的野心,美团将京东视为竞争对手也合情合理。甚至在更早时候,美团已经入侵了京东的核心3C零售。2020年时,美团闪购就首发了华为Mete 40,今年618又承接了小米的即时配送业务。

京东也没有坐以待毙。

在蒯佳祺荣休并辞任首席执行官和达达董事会主席之前,曾负责京东旗下「物竞天择」项目以及担任过京喜事业群商品中心总经理的李昌明,已调任京东到家担任总经理,达达快送也由曾任京东仓储物流部副总裁、物流开放业务部负责人的傅兵接管。

再加上辛利军、何辉剑的入主,达达已然完全成为京东布局即时零售的重要资产。

但即时零售能否成为京东在下沉市场的新解药,要靠时间去证明。如果从京喜的角度来说,相较之下京东拥有比之前更多的底气。

一方面,达达有成熟的履约体系,足以支撑京东的小时购业务,不足是众包模式不稳定,订单小履约成本高;

另一方面,京东很早之前就开始在零售层面开展全渠道策略,将部分快消品类交给线下商超和达达,虽然算内部输血,但也的确是京东的优势。

不过,对京东而言,即时零售如何在下沉市场做增量还是一个问题。

从京东主站获取流量的京东到家,在下沉市场本身就处于弱势,也就是与下沉市场的匹配度略低。

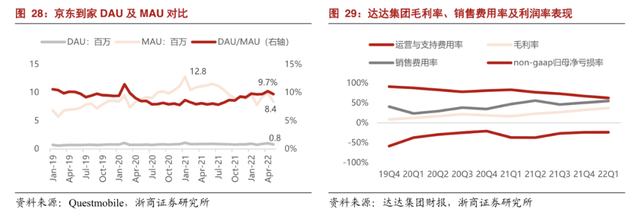

京东到家的流量入口主要包括京东到家APP 和京东主站电商的导流,目前增量流量依靠京东主站进行导流(QM数据显示京东到家APP月活开始下滑)。

但由于主站是「电商」心智,而即时零售偏「本地生活」心智,导流效果偏弱,需要辅以一定补贴来培养用户习惯,因此销售费用率会持续保持高位。2022年Q2,达达销售和营销支出为11.902亿元人民币,上年同期为8.242亿元人民币。

达达在财报中也没有隐瞒,坦承的将销售费用率增加解释为:(1)对京东到家消费者的激励费用上升;(2)旨在将新的消费者吸引到京东到家平台的广告和营销费用增加;(3)2022年2月与京东之间达成的股份认购交易有关的业务合作协议带来了摊销支出。

此外,销售费用率高企也与品类有关。即时零售需要高频生鲜品类引流(超市快消频率明显弱于生鲜),而京东到家品类发展策略更偏好于带电等高客单品类。

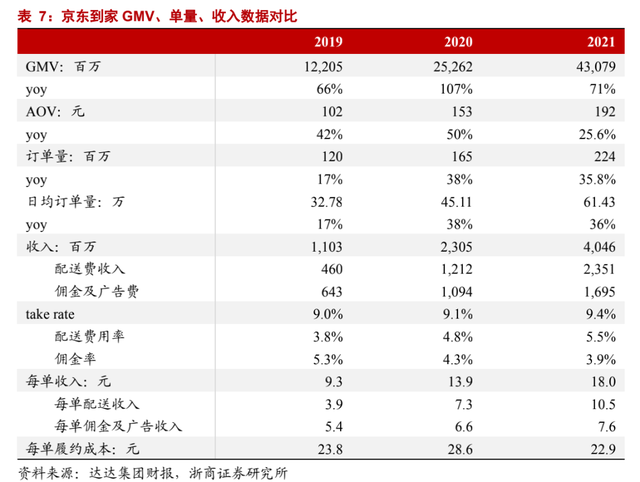

2018-2021年京东到家GMV 复合增长80%,其中客单价复合增长39%、订单量复合增长30%,主要由客单价拉动。

2021年京东到家客单价192元,明显高于其他即时零售平台,主要是因为带电品类GMV占比较高。但即时零售增长主要依靠量,特别是复购和高频提升带来的增量,价格驱动的GMV增长与即时零售的价值主张不符,缺乏购买频率体现在京东到家就是销售费用率高企(需要提醒、唤醒用户购买)。

尾声

券商更乐于将京喜的败退视为京东一种自我调节的主动选择,但它们也明白,京东与淘宝和拼多多差不多3亿用户的缺口,仍要从低线及下沉市场获取。

数据佐证即为,当前三线及以下城市电商用户渗透率(电商月活跃用户数/常住人口数)分别为72%/64%/75%,较一二线城市(近90%)有较大差距。

所以今天摆在京东面前的机会和难题同样明显,3亿新增用户的增长空间和即时零售业务的不确定性。

但目前京东的路径似乎更倾向于求稳,无论是财报还是高管的表述,都将稳健盈利放在了首位。只不过,市场可能不会给京东太多时间,毕竟抖音已经官宣与饿了么的合作,那么京东进军同城零售的步伐可能也会被迫加快。

参考资料

[1] 京喜败了,但京东和美团还有一战,36氪

[2] 达达创始人卸任,京东集权直击美团腹地,中国企业家杂志

[3] 京东集团:自营韧性彰显,看好长期价值,国金证券

[4] 京东集团:供应链优势稳固,长期盈利潜力可期,开源证券

[5] 电商行业研究:数商兴农,下沉零售数字化趋势探讨,国金证券

[6] 互联网传媒行业深度报告:即时零售:万亿赛道,以“快”为先,浙商证券

[7] 京东集团2022年二季报点评:用户基本盘厚,平台服务收入增长超预期,华创证券

[8] 传媒互联网行业深度报告:电商平台-阿里巴巴、京东集团、拼多多对比研究,东吴证券

免责声明:本文基于已公开的资料信息或受访人提供的信息撰写,但解码Decode及文章作者不保证该等信息资料的完整性、准确性。在任何情况下,本文中的信息或所表述的意见均不构成对任何人的投资建议。

- 版权声明

- 本文仅代表作者观点,不代表艾瑞立场。本文系作者授权艾瑞专栏发表,未经许可,不得转载。

扫一扫,或长按识别二维码

关注艾瑞网官方微信公众号