��|������

��������2022������ȲƱ�������ʾ����Ӫ��87.33��Ԫ��ͬ������73.3%�����ȼ���8.7%��������Ϊ6.41��Ԫ��ͬ������172.2%������һ�����������Լ6.3��Ԫ�������˿������Ӷ����ȵIJƱ��������������������IJ������ݶ����������ʮ�����ԡ������������Σ�δ���Ƿ��ܹ��н�ǿ�Ŀ����������������������������Ͷ���߹�ϵ��Ŀ�·�����һЩ���������İ���ȲƱ���Ϣ���Դ�Ϊ��������Ҫ������

1.��ϯִ�йٺ���ϯ����ٶԶ����ȱ�������

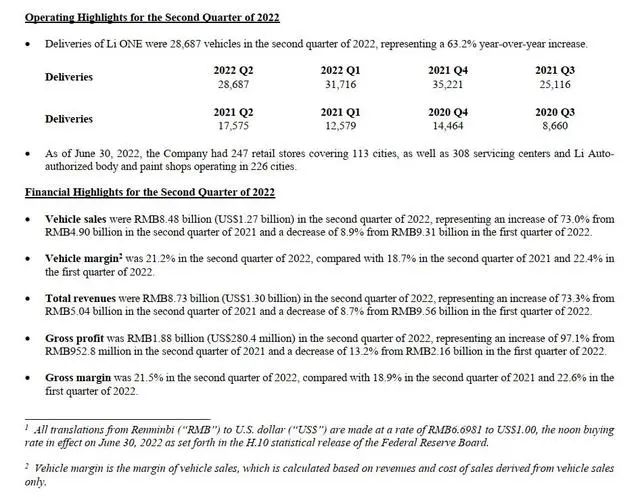

�ڳ�����ս�Ͳ�ȷ���ԵĻ����£�����ͨ��Խ����Ӫ�Ͳ�Ʒ�����˼�ʵ�ĵڶ�����ҵ�������ǵij�������Ӯ�ü�ͥ�û����ⲻ��˵�������dz�����ʵ��������Ʒ������������������������Ҳ���¼���������ս�Ե���Ч�ԡ������ǵĵڶ���� Li L9��һ�������ͥ���콢���� SUV ����6��21�����������������յ����û��Ļ�������������յ��IJ����˿�������ر�������Ϳ��Կ����������з���������ʻϵͳ Li AD Max ӵ��ǿ��ĸ�֪�����ͳ��������������콢������ϵͳ�����Խ��ʻ���ܣ��Լ� Li L9���»����ռ������ȫ���������飬��������Լ��û��ĸ߶����ۡ�����ڶ���������ص���ս�����ǶԵڶ������Ƚ���ҵ���е����ˣ�������ǿ���ij����������ƶ��£����ǵڶ����ȵ�����ﵽ�����87.3��Ԫ��ͬ������73.3%�����Dz�Ʒ��ǿ���ܡ�ִ�е�һ���Ժ���Ӫ����ʹ�����ܹ�����Ӱ��������ҵ�ijɱ����͡���ˣ��ڶ�����ë���ʱ�����21.5��������Ƚ�ˮƽ��ͬ������2.6���ٷֵ㣬��Ӫ�ֽ����ﵽ11.3��Ԫ����Ҵ��⣬�������ڽ��иߴ�20����Ԫ���������й�Ʊ���У���һ����ǿ���ǵ��ʱ���������֧������δ��ǿ���ĉ����켣����

�Դˣ�������ã����ն����ȵ������㣬ÿ��һ���Ϳ���2��࣬����ʼ�˶���ô�ֹ����ţ������ȵĿ���Ӧ��������ս���Կ��𣬿������ֽ���״��û���⣡���ڻ����������ʱ��г����ã�����������Ǹ�������

2.2022��ڶ����ȲƱ�����

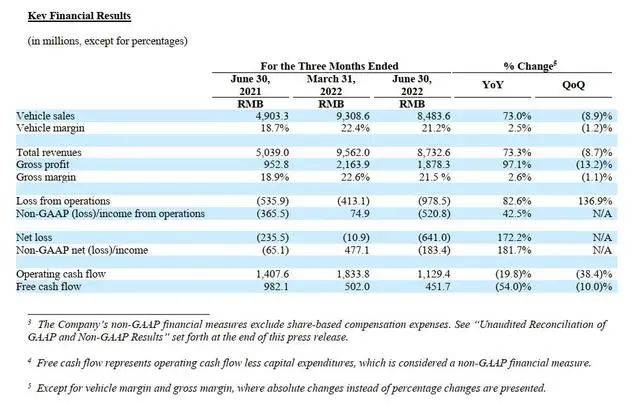

�ڶ�����������Ϊ�����87.3��Ԫ��Լ��13.0����Ԫ������2021��ڶ����ȵ������50.4��Ԫ����73.3%����2022��һ���ȵ�95.6��Ԫ�½�8.7%��2022��ڶ������������۶�Ϊ84.8��Ԫ����ң�12.7����Ԫ������2021���2���ȵ�40.9��Ԫ����73.0%����2022��һ���ȵ�93.1��Ԫ�½�8.9%���������������2021��ڶ����ȵ�������Ҫ������2022���2���ȵ��������������ӡ���2022���һ������������������ٵ���Ҫԭ���dz������������٣�������2022��������¹ڷ����������Ҹ�ȼ���¹�Ӧ��ȱ��Ӱ�졣2022��ڶ������������ۺͷ���Ϊ�����2.490��Ԫ��Լ��3720����Ԫ������2021���2���ȵ������1.357��Ԫ����83.6%����2022��һ���ȵ�2.534��Ԫ�½�1.7%��2021��ڶ������������ۺͷ��������������Ҫ�����ڳ��ͤ������ͷ�������ۉ������������ۼ���������������һ�¡�

��Ӫ����Ҫ���������������ۣ��������йصij�硢����ͷ�������۹�ģ����С����ˣ���ƻ����˾��������Ӳ�����۹�ģ�µ����Է��������ģʽ�������������̶��ԣ��������ڶ�ʱ���ڽ�������������ͷ�������뻹�����ֲ�Ӳ���ĸ߶����

3.���۳ɱ���ë����

2022��ڶ����ȵ����۳ɱ�Ϊ�����68.5��Ԫ��Լ��10.2����Ԫ������2021���2���ȵ������409��Ԫ����67.7%����2022��һ���ȵ�74��Ԫ�½�7.4%����2021��ڶ�������ȣ����۳ɱ���������Ҫ����2022���2�����������������ӵ��ƶ�����2022���һ������ȣ����۳ɱ����½���Ҫ������2022��������������������½���2022��ڶ���������������Ϊ21.2%,2021���һ����Ϊ18.7%,2022��ͬ��Ϊ22.4%�����������ʽ�2021��ڶ�������������Ҫԭ����2021�공�����������ӵ���ƽ���ۼ����� Li ONE ��2021��5�·���������

�������ֻ��ֱ�ۿ���ë���ʵı䶯ˮƽ���ɱ��еĹ̶��ɱ��ͱ䶯�ɱ��ṹҲ���ܿ�����������һ�㾭�����������������϶��Ǹ��ڱ䶯�ɱ��ģ�����������£�������Ҫ�ǻ�������Ч���ǹ̶��ɱ���������ƣ�Ҫô�������������Ϲ�ģ��Ŀǰ���DZȽ��ѣ���Ҫô�ܹ��ѹ̶��ɱ��ͱ䶯�ɱ�����������Ŀǰ��Ҳ�Ƚ��ѡ���ˣ�������Ƕȿ����������г���Ӫ��������û�д�仯����£��������������ȵĿ���ֻ���������⡣�Ͼ����з���Ա�������������Լ���δ���Ƴ����³�����صķ��É��ӻ�Ҫ����Ա��н�ꉈ�ӣ���������������ص����֧����Ҫ���ӣ����������֧�����������ӡ�

4.�ֽ���

����2022��6��30�գ��ֽ��ֽ�ȼ���������ֽ𡢶��ڴ�����Ͷ�����Ϊ�����536.5��Ԫ,(80.1����Ԫ����2022��ڶ�������Ӫ�ֽ���Ϊ11.3��Ԫ��1.686����Ԫ������2021���2���ȵ�14.1��Ԫ�½�19.8%����2022��һ���ȵ�18.3��������½�38.4%��2022��ڶ����������ֽ���Ϊ�����4.517��Ԫ��Լ��6740����Ԫ������2021���2���ȵ������9.821��Ԫ�½�54.0%����2022��һ���ȵ�5.02��Ԫ������½�10.0%��

�����Ͽ��������������ֽ���Ŀǰ���ܳ��㣬�ʽ�����һ��ʱ���ڲ������������⡣

5.ҵ��չ��

��˾Ԥ�Ƴ�����������27,000��29,000��֮�䣬��2021�������������7.5����15.5%����2022������Ȼ�����ƽ�������뽫��89.6��Ԫ�����(13.4����Ԫ����95.6��Ԫ��14.3������֮�䣬��2021�������������15.3����22.9%���Ը��ڶ����ȡ�

û�ж������������չ�������Ӷ����Ȼ������ݺ������ȳ����������ؼ�����������Ԥ�������Ȼ���һ���ϴ���Ŀ���

��Ȼ������������Ŀǰ�IJ���״������ͬ�м������ҽ��棬�����в�������ġ�

- ��Ȩ����

- ���Ľ��������߹۵㣬��������������������ϵ������Ȩ����ר��������δ�����ɣ�����ת�ء�

ר�ҽ���

-

���廭��

�ܷ�������1695374

ȫ�����£�604

- ��Խ�������ڡ�����ֻ����ġ�����·��������

- ��ǿ��������ֱ���������㱳������������Ƶ���ݺ�ֱ�����̵�ʤ�㼸�Σ�

- ��Ϊ Pura 70�������й��߶��ֻ��г�ӭ���վ֣�

- ��������ˣ��˺ű����ַ��

- ���ݵ��������������������ǽ���������

- ǧ���˿������ı�ץ�������������������

- ��ǿ����ֱ����һ������5000��

- С����ײ��̾翪�ģ��̾��ֱ�����������㡱��

- С������̣��ᵮ���Ҿӽ�ij���Ʒ�ƣ�

- TikTokԽ��6700���û�������ʾ��ЧӦ

ɨһɨ����ʶ���ά��

��ע�������ٷ��Ź��ں�