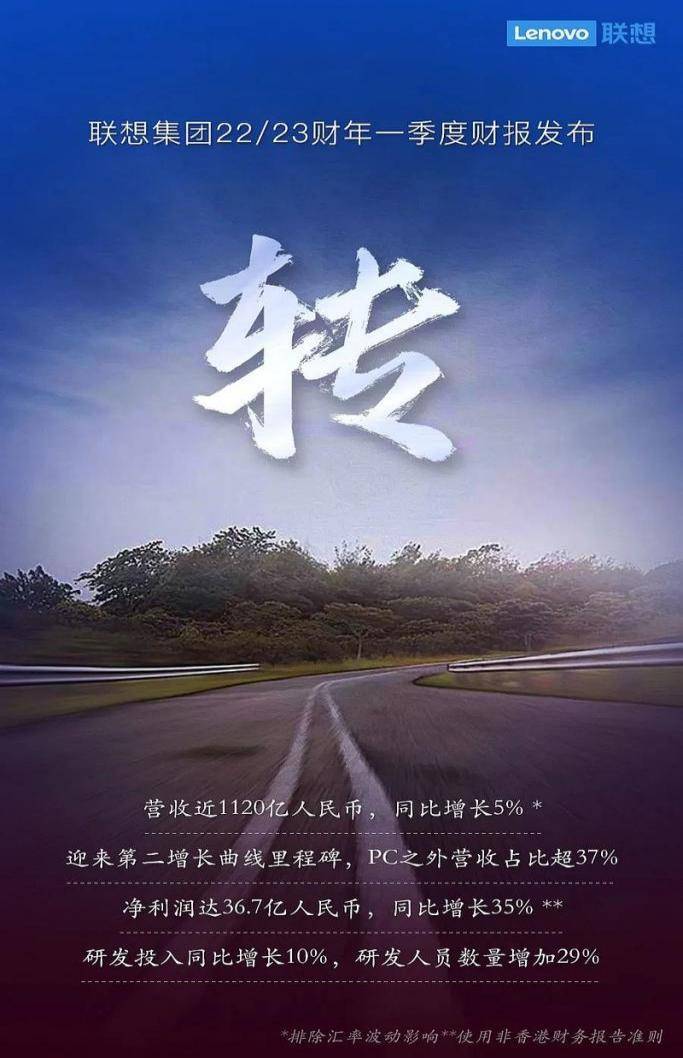

8月10日,联想集团发布了2022/23财年第一季度财报,尽管面对疫情的持续干扰、地缘政治不确定、全球通胀以及汇率波动等宏观因素影响,但是联想集团依然交出了一份令人满意的财报,PC以外的业务营收总体占比达到了历史最高水平37%,联想的第二春要来了?

一、业绩强势增长

根据财报显示,联想集团在2022/23财年Q1实现总营收近1120亿人民币,同比增长0.2%,排除汇率波动影响同比增长5%;净利润34亿人民币,同比增长11%;使用非香港财务报告准则调整后净利润为36.7亿人民币,同比增长35%,研发投入同比增长10%。

这已经是联想集团连续9个季度营收、盈利能力实现双重功能提升,在全球经济下行、通胀高企以及疫情对供应链的扰动之下,联想集团能取得这样的财务数据相当给力的。

二、非PC业务打造新增长引擎

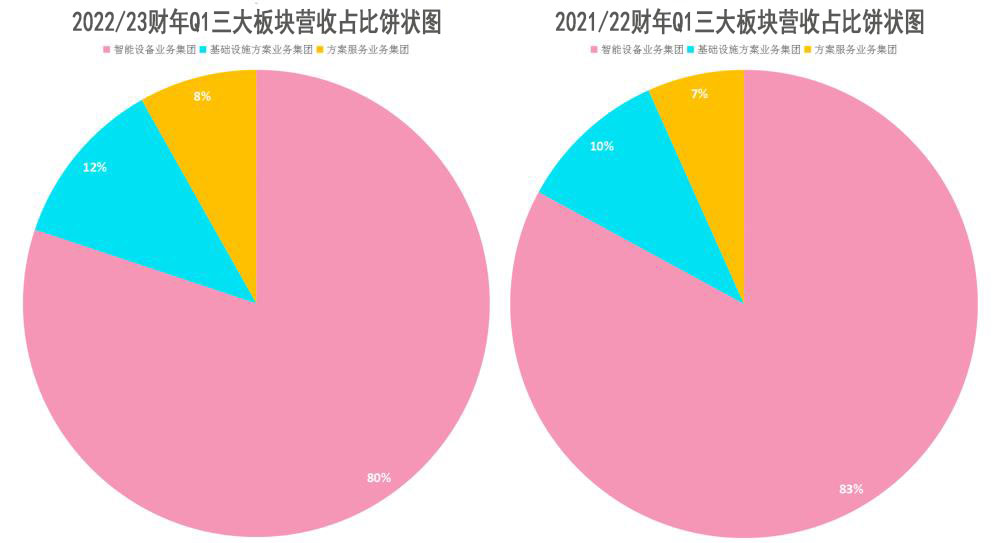

联想集团目前业务板块主要划分为3大块:

・ 智能设备业务集团(IDG):专注于各种智能设备和物联网,笔记本、手机等智能硬件。

・ 基础设施方案业务集团(ISG):专注智能基础设施

・ 方案服务业务集团(SSG):专注行业智能与服务,垂直市场的智能解决方案、附加服务、运维服务

根据财报显示SSG再次实现高增长与高利润,营收同比增长23%达到96亿人民币,运营利润同比增长25%达到21.7亿人民币;ISG单季度营收创下138亿人民币历史新高,同比增长近14%,连续三个季度保持盈利;IDG智能设备业务集团把握住了增长领域的机遇,实现营收942亿人民币,利润率行业领先,运营利润超过70亿人民币,其中智能手机业务营收同比提升21%。

2.1 智能设备业务集团

作为联想最大的业务板块,由于受到经济压力下行、疫情持续持续干扰等宏观因素影响,IDG在本季度的营收及净利润都出现不同程度的下滑,分别为3%和2%,但是公司经营利润依然保持了7.5%的增速。

PC业务在全球来讲,已经趋于饱和,但是联想在市场占有率方面依然保持领先,尤其是在海外,公司的PC业务营收同比增长3%。

除PC业务之外,平板电脑、智能手机以及其他智能设备业务却出现了较大增长,同比增长高达12%,占业务集团营收22%。

2.2 基础设施方案业务集团

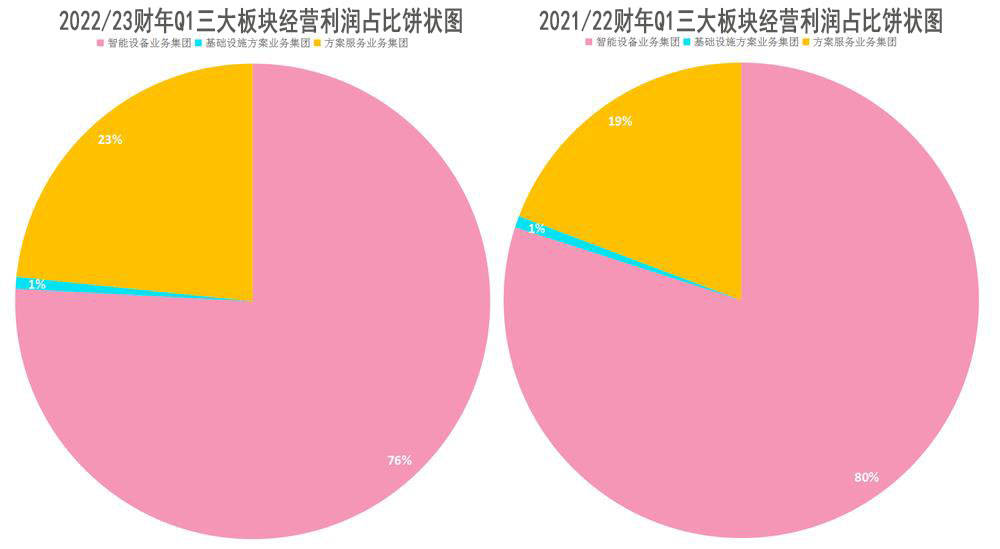

ISG虽然营收在三大业务集团营收占比最少,只有1%的份额,但是这一块业务是公司重要的发展方向。值得一提的是,ISG在2022/23财年Q1经营利润为138亿人民币,达到历史新高,而去年同期经营利润还是亏损的,盈利能力连续8个季度不断改善。

云服务IT 基础设施及中小型企业 IT 基础设施部门的收入增长使基础设施方案业务集团的收入首次突破130亿人民币。

2.3方案服务业务集团

SSG营收占比从2021/22财年Q1的7%提升到2022/23财年Q1的8%,虽然提升只1个百分点,但是经营利润占比居然从19%提升至23%,提高了4个百分点,是所有业务集团中最高。SSG的营收和盈利的双增长凸显了联想由之前的制造业向服务业转型的强大决心。在笔者看来,PC业务是联想集团的基本盘,但是全球市场已经趋于饱和状态,现在的联想必须要找到支撑联想的第二增长曲线,就目前来看,ISG今年已经开始盈利,而SSG经营利润占比也在逐步提高,联想集团的第二春可能就要来了,拭目以待。

三大业务板块中IDG业务还是占据着主导地位,但是IDG中个人电脑以外业务营收比重达22%,首次超过20%。其中智能手机业务实现了21%的高增长率,不仅在传统优势市场北美、拉美保持增长,在欧洲和亚太等市场同样实现增长;ISG和SSG业务相比于上一财年的营收份额也在明显增加,非PC业务占比达到37%以上的历史最好水平,打造新增长引擎的成效十分显著。

三、PC业务仍然好于预期

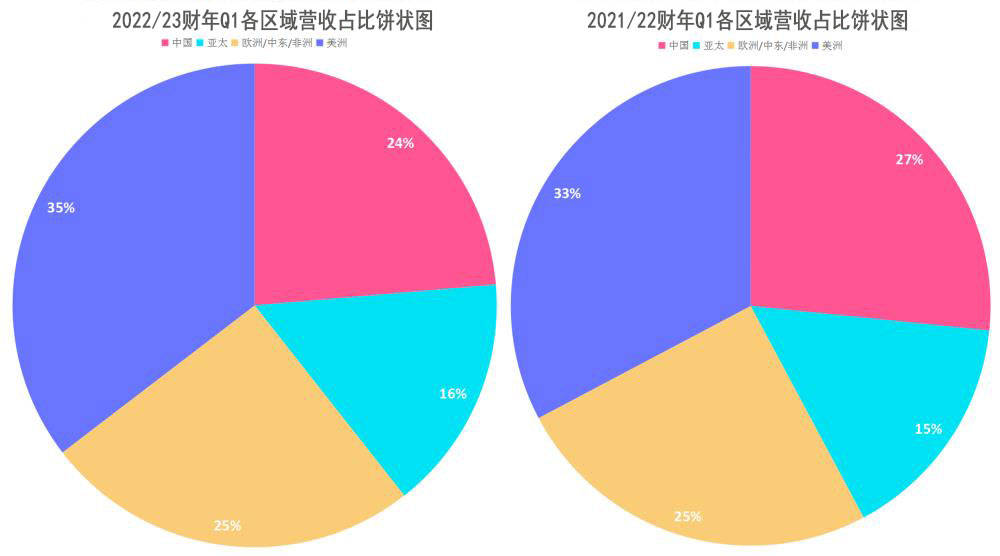

联想集团作为一家业务遍及180多个市场的全球化企业,由于疫情影响,中国市场营收有略微地下降,但是出了中国以外的其他市场营收均实现了正增长。亚太地区、欧洲-中东-非洲分别同比增长为1.5%,0.7%,值得一提的是,在美洲地区营收同比增长8.3%,在所有地区中增长最为强劲。其实不仅仅在2022/23财年Q1,即使是2021/22财年和2020/21财年,美洲市场一直都是联想营收最大区域。

四、ESG的先行者

在ESG环境、社会及治理领域,上财季联想集团的长期投入获得诸多成果和认可。在商道融绿首次对外发布港股上市公司的ESG评级结果中,联想集团获得A级,为业内最高等级;福布斯中国发布的“2022中国最具可持续发展雇主”,联想集团被评选为最具长远发展潜力的20家公司之一;联想集团于7月28日首次发行绿色债券。此次发行是2022年初至今全球科技领域最大规模的ESG债券,标志了联想集团在ESG发展中的一个重要里程碑。

其实联想的这份年报总的来说还是很优秀的,很多数据都创出了历史新高,尤其是在以PC为主的IDG营收同比减少的情况下,ISG和SSG这两大业务板块营收和盈利均实现了双增长,加上IDG非PC业务占比首次超过20%,这也让我们看到了联想不仅仅有联想,还有更多可以联想。

相信在下一个季度,ISG和SSG能有更出色的表现,届时联想的二次增长曲线可能真的就要来了,那联想也会迎来价值重估。

- 版权声明

- 本文仅代表作者观点,不代表艾瑞立场。本文系作者授权艾瑞专栏发表,未经许可,不得转载。

扫一扫,或长按识别二维码

关注艾瑞网官方微信公众号