文|邻章

尽管之前包括IDC在内的各大机构监测报告都对全球PC行业的出货量给出了非常悲观的数据,但最新披露的联想集团Q1财报表现却似乎让人眼前一亮:得益于整体毛利润率的显著提升和创新业务的持续增长,联想集团4-7月间的营收依旧保持了微幅增长,其净利润更是增长了11%。

尤其值得注意的是,相比逆市增长而言更为重要的是,在过去的一个季度里,联想集团的收入结构发生了持续重大改善,其非PC业务收入的占比已经达到了37%,其中以SSG方案服务业务为代表的创新业务历史性地首次成为推动公司业绩增长的绝对核心动力,这意味着其坚守五年的战略转型已开始正式进入收割期。

一、逆市增长超一致预期,内功提升盖过外在增长

根据联想集团披露的第一财季(4月-7月份)数据,该公司在过去的一个季度里实现营业收入169.56亿美元,较去年同期的169.29亿美元略有微幅增长;同期内,联想集团实现净利润5.39亿美元,同比增长11%。

结合此前包括IDG在内的机构发布的全球PC出货量情况来看,联想集团Q1 财季的整体业绩表现明显要强于市场预期不少。不久前IDG的数据显示,二季度(第二自然季与联想集团的第一财季有两个月的时间重叠)全球各大主流厂商的PC出货量都出现了较为明显的下滑,其中HP下滑达27.6%,Apple下滑了22.5%,Dell和Acer分别下滑了5.3%和19.2%,联想集团的数据虽然明显好于行业平均水平,但也下滑了12.5%――这一数据也一度令投资者对联想集团本财季的业绩产生较大担忧。

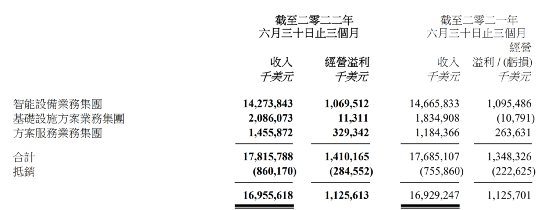

不过,从实际情况来看,联想集团Q1财报整体收入不仅没有出现下跌,反而还略有增长,尤其是其净利润还取得了难得的两位数增长。即便是承载着联想PC业务的IDG智能设备业务集团,其Q1的收入仍然达到了142.74亿美元,只小幅下跌了3%,其同期的IDG业务经营利润也达到了10.70亿美元,更是只下跌了2%。

从财报披露数据分析,联想集团之所以在本轮消费电子弱周期下业绩实现超出市场普遍一致性预期的逆市增长,主要得益于其产品的优化――PC出货量下滑的主要是中低端产品,但其高端产品却不降反增:联想集团表示,报告期内公司高端产品分部的收入同比增长了8%,将其IDG业务集团的经营利润率提升至7.5%的高水平;同时,报告期内,联想集团的整体毛利润率从去年同期的16.7%提升至16.9%。

在分析人士看来,在行业下行的弱周期下,联想集团在毛利润率方面的坚挺表明其强大的产品定价竞争力,这一“内功”的提升,甚至比外在的增长数据更能稳定投资人信心。IDC数据显示,第二季度联想集团的全球PC市场份额仍然高居榜首且扩大到24.6%,将其与惠普的领先优势从去年期的1.6个百分点扩大到了5.7个百分点。

从各大区业绩发布来看,联想集团Q1季的IDG业务的小幅下滑也主要是受疫情因素影响,作为本土大本营市场的中国区在今年4-6月间面临着较大的疫情防控压力,导致联想集团Q1季的中国区营收下降了11%;而在除了中国区之外其他市场,联想集团的收入全部都取得不同程度的增长,尤其是在美洲市场的收入增长幅度达到了8%。

“如果从分区业绩表现来看,联想集团的IDG业务下滑主要是由中国市场的疫情因素引起,这属于可逆因素,随着疫情形势的好转,相关消极影响后续也会随之而逐步消退。”上述分析人士说。

此外,值得一提的是,受益于云服务业务和中小企业数据中心需求的旺盛,继上一财年首次实现基础设施方案业务集团扭亏之后,联想集团的该业务板块在最新一个季度表现持续稳健,其Q1季的基础设施方案业务集团的收入创下了历史新记录,达到了21亿美元,同比增长了14%,同时还实现了1131万美元的经营利润,而去年同期该业务仍然处于亏损1079万美元的状态。

二、结构优化摆脱PC依赖,战略转型进入收割期

不过,在市场人士看来,相比整体业绩的逆市增长而言,联想集团Q1财报所释放出来的更难得信息是其是业务、收入和利润结构的大幅优化。

联想集团披露的数据显示,该公司Q1季的非PC业务收入到了37%,这意味着其PC业务收入的占比已经从之前的85%左右下降至63%左右,表明联想集团对于PC业务的依赖已经大幅降低,具有重要的里程碑意义。

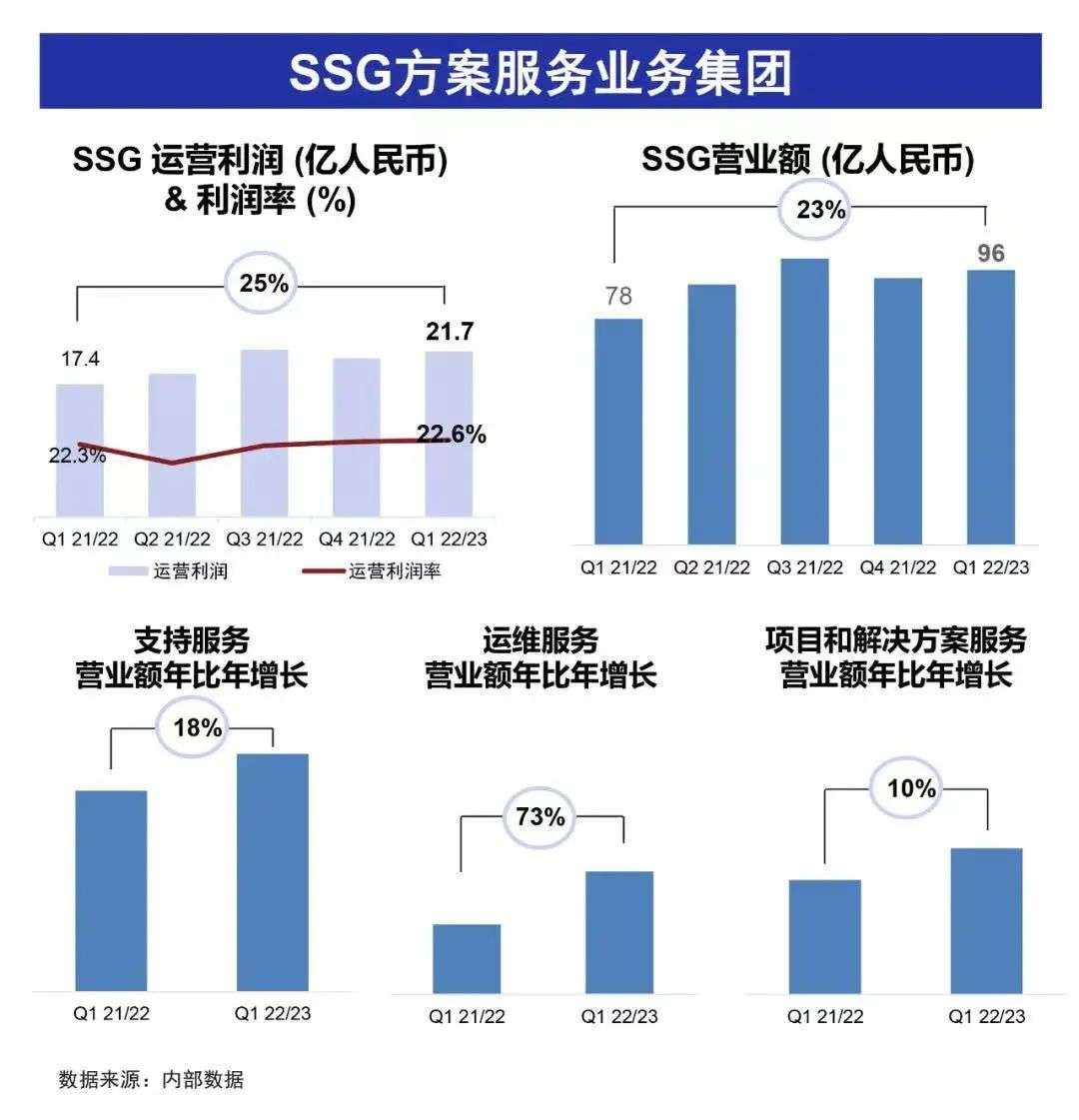

财报数据显示,在过去的Q1财季,除了ISG业务实现了14%的两位数增长外,联想集团的SSG方案服务业务也实现了23%的收入增长,其经营利润更是增长了25%,经营利润率达到了22.5%,是IDG业务的三倍。公开资料显示,联想集团的SSG业务集团主要是为行业组织、企业及政府机构提供集软件、硬件、系统、及技术与运维服务于一体的智能化、数字化整体解决方案服务。联想集团在财报中披露,在其SSG业务集团的Q1收入结构中,由非硬件驱动的运维服务及项目和解决方案业务所贡献的收入占到了接近50%的水平,这也是该业务能够取得22.5%的可观经营利润率的主要原因。

由于非PC业务的持续高增长,联想集团的收入和利润结构正在发生持续快速变化。本报告期内,联想集团IDG(智能设备业务集团)、ISG(基础设施服务业务集团)和SSG(方案服务业务集团)所贡献的收入分别为142.74亿美元、20.86亿美元和14.55亿美元,其收入贡献比例分别为80.1%、11.7%和8.2%;同期内,上述三大业务板块所贡献的经营利润分别为10.70亿美元、1131万美元和3.29亿美元,其利润贡献比例分别为75.9%、0.8%和23.3%。

而且,尤其值得注意的是,在联想集团的非PC业务中,含金量最高的SSG方案服务业务集团仅以8.2%的收入占比,贡献了公司23.3%的利润,这意味着联想集团的创新业务对公司的利润贡献占比首次超过20%这一财务、会计层面的“重要性分界线”,实现了规模化盈利,而这一业务板块一直被外界视为衡量联想集团战略转型成果的“关键先生”。

而且,更值得一提的是,虽然联想集团SSG业务过去几年一直持续保持较高两位数增长的良好势头,但由于其体量较小尚未实现规模效应,从利润增量的绝对贡献比来看,过去长期以来,联想集团的业绩增长的核心动力仍然在于PC为主的IDG业务,但最新一季度联想集团的IDG业务利润出现了2%的下滑,反而成了业绩增长的最大拖累因素,在这种情况下,正是由于SSG业务力挽狂澜,联想集团才维持了整体营业收入的持续增长并推动净利润实现两位数增长――这意味着,SSG业务已经成功替代IDG业务,成为推动联想集团业绩增长的最重要业务板块。

以上分部财务数据表明,在经过五年的漫长战略转型坚持后,联想集团已经基本摆脱了对PC业务的过度依赖,其创新业务已经开始贡献规模利润并首次成为推动业绩增长的绝对核心引擎,其战略转型已经开始进入真正意义上的战略收割季。

三、穿越周期确立新基石,SSG绝不是一个空洞的资本市场故事

五年磨一剑,十年收获期。分析人士指出,从一般行业和产业发展规律来看,一次成功的战略转型,至少可为企业创造十年的发展红利期,战略转型的潜力一旦释放,将有望为联想集团创造源源不断的新增长和新价值,尤其是高附加值的SSG业务,已然为联想未来十年打开了新的资本市场想象空间,这也是该公司成功穿越接下来潜在的消费电子行业弱周期的关键突破口。

第三方研究、咨询机构透镜公司研究创始人况玉清建议,“如果从可持续增长的角度,投资者可以把关注重点放在联想的创新业务上,尤其是像方案服务业务这类毛利润率较高,同时又能代表未来产业发展趋势和方向的新业务。相比PC业务而言,这些新业务的无论是增长空间,还是未来天花板,都要高出太多了。”在他看来,联想集团包括SSG业务在内的高增长、高毛利创新业务的资本市场溢价能力,要远比PC业务高得多。

联想集团的SSG方案服务业务集团所处的智能化、数字化转型服务赛道是一条公认的万亿级超级大赛道,尤其是在国内的经济持续快速转型升级的大背景下,各行各业的智能化、数字化水平和渗透率在快速提升,这将为联想集团SSG业务提供广阔的落地场景和持续增长空间。

全国工商联最新发布的一份专门针对民营企业数字化转型的调研报告显示,在调研样本企业中,主营业务未进行数字化转型的占比高达 38.17%, 处于初步探索阶段的样本企业也高达 38.82%,二者累计占比 76.99%――这表明,我国企业的数字化转型目前整体上仍然处于早期阶段,未来将有很大的渗透潜力,其所带来的数字化转型服务业务增长机会也将是“肉眼可见”的。

“数字化、智能化转型服务是一条黄金增量赛道,无论从新基建、东数西算等宏观大政策环境、赛道体量,还是未来长期、持续增长潜力和盈利想象空间(联想SSG业务经营利润率是IDG业务的三倍)哪个维度来看,联想集团的SSG业务都有望为该公司未来十年的增长提供充分的逻辑支持。”上述分析人士说,“而且,事实上,过去几年联想集团的业务收入结构性优化不难看出,SSG业务的持续增长能力已经得到了很好的实现数据验证,这绝不是一个空洞的资本市场故事,这一趋势未来可预见的相当长一段时间内仍将会持续,SSG业务对于联想集团未来的业绩贡献将会持续快速提升。”

作者:邻章【微信:ZLxgic,公众号:TMT317】,专注解读行业发展趋势与公司产品服务,数字化、AI、云计算、公司财报、智能硬件、消费创新是关注重点。

- 版权声明

- 本文仅代表作者观点,不代表艾瑞立场。本文系作者授权艾瑞专栏发表,未经许可,不得转载。

扫一扫,或长按识别二维码

关注艾瑞网官方微信公众号