���� | ѩ��

�༭ | ��һ

Soul���š�İ�����罻���Ĺ��´���˹���תս�۽�������һ�����ʱ��г������档

����Soul���й��飬2019-2021������䣬��Ӫ�մ�7070�������12.81�ڡ����ⱳ�������Ҳ��3.53��������13.24�ڣ����깲���ա�����22.56�ڡ������������ǰ����һ�������������õĹ�����ǰ���ܲ���ʲô��������ҵһƬ��ɱ�����Ķ�ȱǮ�ĵ��£������Ŀ���������˺��ӡ�

���?�ʱ��ԡ���Ǯ����������ģʽԽ��Խ���裬���ڿ�������̶�Խ��Խ�͡�ǰ���ã�����İ�����罻��ͷMatch Group�ڹ����˵ڶ����ȿ���3240����Ԫ�IJƱ��ɼ۱���20%��Ҫ֪�����ڴ�֮ǰ��Match Group����5��ӯ���������һ���Ȼ�ӯ��1.8����Ԫ��

�����յ�22�ڵ�Soul������ӯת����Match Group�����������������������ҵ��İ�����罻�����ź�����������г�����Ǯ����

��ʵ�ϣ�����İ�����罻�ġ��ϴ�硱İİ����Soul����ǰ��2015��Ϳ�ʼӯ���ˣ���һֱ���ֵ����ڡ�2021�꣬İİĸ��˾ֿ�ļ��ž�Ӫ��145.76�ڡ�������20������ҡ�

��������Soul���̵������LitmatchҲ��չ¶�������������������������data.ai���й�����ϷӦ�ó�������30ǿ��

ͼԴ��data.ai

��Soul�û������൱���罻������˾���ӳǣ�Ҳ�ոս�����һ�������İ���ҵ��������һ�Ҿ۽�������й���˾������Ӫҵ������İ�����罻��

ͨ���Ա�Soul����ӳǵĺ���ҵ����������Դ��������Խ��İ�����罻������Ǯ����ô������Ǯ��

һ����������������

�����������������������Statista����Ԥ�⣬��ģ��С��Dating Serviceȫ���г���ģ�Ѵ�2017���40.51����Ԫ������2020���65.68����Ԫ��������2024��ﵽ��������Ԫ��Dating Service�����ܴ�������İ�����罻��������Ҳ������İ�����罻���и����ǰ��������г����ڵȴ����ࡰ����ߡ���

������ʵ����ʾ��Soul�Ŀ�����һζ˦�����г��ͻ�����Soul�ߵ������ͬʱ����һЩ��Ϊ������֪�Ľ��������һЩ����ĬĬ��Ǯ��

��Soul��ȣ����ӳ�ͬ������İ�����罻���������ߵ��罻֮·����ʼ��ͬ��ʱ�ڣ�2016��ǰ�����ߵ��罻�»��ͬ��������2000��-3000�����������IJ�ͬ���ڣ�Soul���г��ڹ��ڣ������ӳ�����ȫרע���⡣

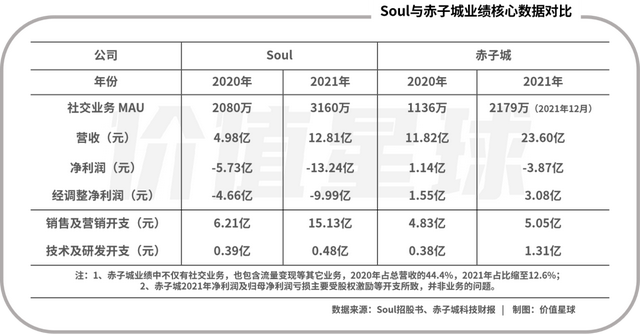

���ڳ��ӳ�2020��ҵ��һ�����صİ������ƽ̨���������ֵ�ҵ���������罻ҵ��ռ�Ƚϴ��2021��ȫ��ҵ����һЩ�ؼ����������ԶԱȣ����Կ������¼��㣺

1�����ӳ�ȥ��12�µ��罻ҵ���»�ΪSoulȫ��ƽ���»��70%���ң�

2��Soulȥ��Ӫ��12.81�ڣ����ӳ���23.60�ڣ�

3��Soulȥ�꾻����13.24�ڣ����ӳǿ���3.87�ڣ�

4����������Soulȥ�����9.99�ڣ����ӳǾ�����3.08�ڣ�

5�����۳ɱ���Soulȥ����15.13�ڣ����ӳ���5.05�ڣ�

6���з��ɱ���Soulȥ����0.48�ڣ����ӳ���1.31�ڡ�

������۽�һ�㣬���Ա��罻ҵ��Ļ����ӳ��ӳ�2022H1��ҵ��Ԥ��������罻ҵ������ϰ����Ӫ�գ�Լ1.45�ڣ���Soulȥ��ȫ��Ӫ���൱������ʱ�����ӳǵĹ�ĸ������ԼΪ0.75-0.95�ڡ����ݳ��ӳǹ��棬�䴴��ҵ��Ŀǰ����Ͷ�����״̬��

���ϲ�࣬�������Ƕ�����ս�ԡ�·���ϵIJ�ͬѡ��

�����ֲ�·��

�����һ��Ĵ�һ����Soulһֱ�Թ�ģΪ��Ҫ������Ψһ����Ŀ�ꡣ��һ�㣬��Ӫ��������ĶԱȿɼ����ڹ�ȥ��һ���Ϊ�˱��ֹ�ģ��SoulͶ���˴���Ӫ�����ã�����ȴ��15�ڵ����۳ɱ�������12.81�ڵ�Ӫ�գ���ν�ò���ʧ��

�������ֹ۵��ǣ���Soulȥ�기��IPO���й������2021��Q1��ƽ���»�Ϊ3320������ζ�ţ���2021��ĺ�������������Ѵ���Ӫ���ɱ�֮�����»�ȴ���½����ڹ�ģ�������棬Soul�Ѿ��������컨�壬ʮ���ڵ�Ӫ��Ͷ�룬����ά��ס�����еĹ�ģ�����û���µĴ̼����µı��ַ�ʽ����ӯ�������ֶ���Soul��˵���ƺ����кܳ��ľ��롣

���۳��ӳǣ���Ȼ���������2021���ҵ������ǿ����2021���ǡ���ģ���ȡ���һ�꣬����һ������ģ�����������ǡ���ϧһ�д��ۡ������ģ��Ӿ�Ӫ�Ƕȿ�������ҵ����Ȼ��Ǯ�ģ���������ľ��������˷���������

�ڹ�������ν�ġ���������������2022�꣬��Ǯ�����ٶ����֣��ϰ�����MAU������������£���ĸ������ͬ��Ҳ�ﵽ�˷��������ֳ�����ӯ���������ڻ�������ҵ��������ĵ��£���Ҫ�����

��ʲô������������ֲ��죿���ǴӲ�Ʒ�����ԡ��г�����������Ѱ�Ҵ𰸡�

���Ͳ�ƷVS�����Ͳ�Ʒ

���ܸ�����ʶ�㣬�Ӹ��Űɡ�������������й�����İ�����罻��Ʒ�����ʹ�㡣

ͨ�����û���Ҫ�IJ���һ���罻����������һ���罻��ϵ���û��ڽ���APP��Լ�������ѣ�İ������������ˣ��ͺ�����ת�Ƶ��š�WhatsApp������ƽ̨�ϡ���������������������͡�ʱ���̡�

��һ���棬��Soul��Tinder�����Ĺ����ͽ���APP������������Ů�û�����������ľ����⡣һ���棬��ΪŮ���û��٣�����������û����Եõ���Ӧ���Ӷ���ʧ����һ���棬Ů���û���������Ϊ���û���������ʧ����

�������罻��Ʒ�ܴ�̶��Ͻ������Щʹ�㡣

���罻��Ʒ������������̬������ֱ������������Ϸ�����ֳ������Ӹ����Ͻ���ˡ����û��������������⡣�Ͼ����Ż�WhatsApp��û����ϲ������Щ��Ŀ��

���dz��ӳǴ�һ��ʼ�����������飬Match������Ҳ�������������չ��������Tinder����������ݳ�����ȥ�껹�չ�����Ƶ�罻����Azar��

��һ���棬���ݵ�ģʽ�����˸���ı��ֳ�����������ƽ̨������ˣ����û�������ˡ��û�������Ů���û����������罻ƽ̨������UGC���ݣ��Ӷ�������档���Ϊ��Ů���û�����ƽ̨����Ҫ���������ḻ�����ݹ���Ҳ�ܴ�̶��������˹�����û�������

��Ʒ����VS�������

�Ӳ������������ӳDz�ȡ���Ǿ���ʽ��Χ��İ�����罻�����˶����ֱϸ��������Ŀǰ�ù�˾�����������罻+ֱ������Ӧ��MICO������������ģʽ����Ӧ��YoHo���������Ķ�ƥ��+��Ƶ���족��Ӧ��Yumy��

Soul��רע��һ���Ʒ����������ֵ����ꡱһ�ȳ�Ϊ��ɱ����Χ�������ɫ����Ҳ�漴���������ۡ���İ�����罻�����費��Ҫ������ֵ�����ڡ�ɱ���̡�����������ѵ�ࡱ֮������������ɫ�������Ϊ�˽�����

���ӳ�û�й���ؾ��ῴ������ֵ�����ġ���ѧ���⡱������Ʒ��������������Ҫ����ֵ�ģ�����ȥMICO��Yumy�����뿴��/¶���ģ�����ȥYoHo��ϲ���������Ȱ�չʾ�Լ��ģ�ȥMICO�����������֣�ֻ�밲������1V1˽������ģ�����ȥYumy����

���Ʒ����ģʽ�ľ����ó��ӳǿ���Ӧ�Բ�ͬ���罻���Ͼ�����ÿ����ֱȦ���ﶼ����������ȻҲ�����赣�ġ���Ȧ���������ˡ�

����Ҫ���ǣ�ÿ��ϸ���������и�������ռ䣬��Ҳ�������罻ҵ���컨��������ߡ�ͬʱ��?�ڱ��ַ��棬�����Ʒ����ͨ�õı��ֳ��������Ա����������ȣ�Ҳ����Ը��Բ�Ʒ�ص㶨�Ƶı��ֳ�������MICO��ֱ�����͡�Yumy�ĸ���ͨ���ȡ�

˳����һ�䣬���ӳ�ǰ��ʱ�仹�����������ֵ�˽�л��������µ�ӯ��Ԥ����Ҳ�ᵽ���������Ž����ں���ʱ��ͨ�����Ӳ����ȷ�ʽ���ḻ��˾��Ʒ������չҵ��߽硭��������Ѳ��������룬��δ����ͨ����������һ������ͬ���罻�����ֽ���һ���¹����ˡ�

��ֻ�dz��ӳǣ�İİѡ���չ���̽̽��Match Group��ͼ���罻��Tinder֮��Ҳ��ǰ��ʱ���չ�����Ƶ�罻Ӧ��Azar���������»����������ཻ�ѵ�Hinge�ȵȡ�

İ�����罻���������������������˸�ϸ�֡�������ɫ���罻������ע���Ǹ�ϸ������������ѳ���һ���Ʒͨ�Եľ��档������������������˵����������һ���Ʒ����Ȧ�����������ˣ��ó����ࡰ���¡��IJ�Ʒ�������û���������Ǹ��õĽ��ⷽ����

������г�VS�����г�

�г����棬�����г��뺣���г��IJ�����ϵ����ͳɱ����û������ȹؼ����⣬��������˶������з��ɱ���Ӫ���ɱ��ϵIJ��졣

������Ȼ���Ӵ���˿ڻ��������ͳһ�Ҹ���Ϥ���Ļ������ƶ����������˿ں��������ˣ�Ӫ���ɱ������£����������ҡ�����������Ȼ�г��������У���Ҫһ��һ�����ˣ��������г���Խϵ͵Ļ�ͳɱ��Լ������г��ĸ߸����ʶ�ʮ�������ˡ�

�����г����������ڣ����Ļ�����֪ͳһ���г��У�Soul����һ�������Ʒ�����¡������ӳ��������Ƕ��ƻ�����������Ʒ�Ĺ��ܲ�ͬ��ÿ����Ʒ����Ҫ���ݲ�ͬ���г�������ˡ�

����Ҳ��ζ�ž����ѶȲ�ͬ���Ӷ��߽����罻������ʱ���Ͽ���2016��ǰ���ڹ��ڵ�İ�����罻��˵���Ѿ��ǡ�����ģʽ�������ڳ��ӳ��罻ҵ����ҵ��ж��������ǵ��г������ﻹ�Ƿdz��Ѻõġ��������������罻����������ʢ������������������ߵ������г������ӳǵ��й���˾�ĵ�������˿հס�

�ڹ��ڻ����������ʵ�����£�Soul�����Ѿ�������ǵص�Ӫ����Ŀ���û���ϴ����һ�飬������û���ģ����������Ӫ����Ͷ��������������컨�����֣������ӳ������ж��������ǵ��г�ȡ�á��ȷ����ơ����ڲ��Ͽ������г�������һ���Ʒ��һ���г��ϻ��۵ľ��飬�ܹ�Ѹ�ٸ��Ƶ�����Ʒ������г��ϣ����ʹ����������Խϵ͵ijɱ��£�Ѹ��������һ�����û���

��Ȼ�����������г�����ģʽ����SoulҲ�dz����ģ�ǰ����Ҫ�С��߳�ȥ�����������ʱ���ǿ��ı��ػ������������һ��֮�������ң�Litmatch������·�ϣ��Ѿ�����һ���ˡ�

���㵽�˽��죬�����г��ĺ���ԶԶ���ڹ����г�������LitmatchҲ��������������Soul�Ĵ�����𣬻������2019����ֶ����ǡ�

���ϣ�Soul�ͳ��ӳ��ڲ�Ʒ���Լ��г�ѡ���ϵIJ�ͬ��������������û��������������£�ӯ�չ�ģ���ɱ����ɼ������ϵľ���죬Ҳ����������ͬ�����ˡ�?

��ͷ��Ԫ���棿

���?������·���Ͻ�Ȼ��ͬ������ȴ�ٶ������ڡ�Ԫ���桱��������ˣ�����ଡ���һ���������罻ƽ̨����Ԫ����Ĺ���һӵ���룬���˲��ò����ţ�İ�����罻�ľ�ͷ��Ԫ���档

Ŀǰ�����ӳǵ�Ԫ������ദ����ˮ�Ρ���Ԫ����ģ��һֱ���ڲ�Σ����������������ⳡ���ij��ԣ�Ҳ����ѡ�����ⲿ��˾�������������������ӳ��Ⱥ����ҹ������⼼����˾�����ս�Ժ�������˾������Ҫ�ľ�������Χ������ҵ��������Ʒ���������г��ȵȡ�

��IPO��ѹ��֮�£�Soul����Ԫ�������Եø����У�����Ҳ���졢�����һЩ����Ȼ����Ҳ���й��г��Ļ����йء�

Soul���Լ�����λΪ��Ԫ�����罻ƽ̨��������ĺ��������ǡ���������������û�����ع�Soul����һ����ij�����������Ĺ�棬Ҳ�ܴ������˵����Soul����ʦ����4.5����Ϣ��

һ�ߺ��žܾ�������ֵ����һ���������˻�Ǯ���Լ��������������������������ˣ�������Soul�������ˡ�������ʦ���������������ͬʱ��Soulһ����һ���������ڽ����Լ�����һ��Ԫ�����罻Ӧ�ã�ϣ��������ʱ��г�����һ�����ԸеĹ��¡�

�ź����ǣ�Ŀǰ���ǻ�δ������Soul���û����ݸ�������ʦ�Ĺ��ʺ����۶�һ�𡰷�Ծ����

һ�����ؼ��������ǣ�Ԫ���治����һ���������������Σ�����ζ�Ŵ����Ľ�Ǯ��ʱ�䡢������Ͷ�롣��All In����META�Ѿ���ҵ���»�ƵƵ�ܵ��ʱ��г������ɣ�һֱ�����Soul�����ö����ʱ�Ϊ������

�����ĸ����DZ�Ȼ�ģ�İ�����罻�ܴ���ܻ����Ԫ���档������������ҵ���ڶ�������˵���������µ������ǣ�İ�����罻�Ѿ���һ�����С�Ǯ��������������β��ܰѿ��ü���Ǯװ���ڴ�ƾӲʵ��Ǯ�����Լ���

�Ͼ��������Ǵ�ҵģ�����˭�����Խ���������������������������������Լ��ġ�

*���Ļ��ڹ�������д������Ϊ��Ϣ����֮�ã��������κ�Ͷ�ʽ���

- ��Ȩ����

- ���Ľ��������߹۵㣬��������������������ϵ������Ȩ����ר��������δ�����ɣ�����ת�ء�

ר�ҽ���

-

��ֵ����Planet

�ܷ�������13399

ȫ�����£�164

ɨһɨ����ʶ���ά��

��ע�������ٷ��Ź��ں�