新茶饮供应链企业正迎来上市潮。

7月5日,浙江德馨食品科技股份有限公司(下称“德馨食品”)预披露招股书,拟深市主板上市;原料果汁速冻果块制造商田野创新股份有限公司(下称“田野股份”)正在冲刺北交所;纸制与塑料餐饮具生产商合肥恒鑫生活科技股份有限公司(下称“恒鑫生活”)创业板IPO 已进入问询状态;复合调味料企业宝立食品(603170.SH)即将在上证主板上市。

此前,给元气森林提供赤藓糖醇的三元生物(301206.SZ)IPO敲钟、植脂末龙头佳禾食品(605300.SH)2021年已抢跑上市。

▲图源:德馨食品官网

透视新茶饮产业链,既有水果、奶制品、小料等第一产业形态,也有包装供应等第二产业形态。

但它们也大多拥有同样的弊病:受新茶饮市场行情制约,营收净利增长受限;高度依赖大客户,抗风险额能力存疑;并无产业链议价权,毛利率遭受打压;在消费新趋势的变化下,应对挑战能力较差。

当下,新茶饮内卷严重,降价、裁员等消息频发,加上奈雪的茶(02150.HK)在二级市场上表现低迷。对于上游的供应商来说,此时是上市的好时机吗?

配料企业:严重的大客户依赖症

大受欢迎的鲜果茶背后,有两位“卖水人”:田野股份和德馨食品。

二者均诞生十几年前,见证了国内新茶饮的崛起。其中,田野股份主要从事热带果蔬制品的研发、生产和销售;德馨食品主要生产果蔬汁浓浆和各种饮品辅料。

随着新茶饮的异军突起,田野股份和德馨食品的业绩也迎来飞跃。招股书显示,2019-2021年,田野股份营业收入分别为2.90亿、2.66亿和4.59亿元,其中2021年营收增长率高达72.57%;德馨食品营业收入分别为3.93亿、3.57亿和5.29亿元,其中2021年营收增长率高达48.18%。

从净利润来看,二者逐渐走出疫情阴霾,正经历高速发展。招股书显示,2019-2021年,田野股份净利润分别为2432.09万元、2100.17万元及6517.76万元,其中2021年净利润增长率高达210.34%;德馨食品净利润分别为8198.54万元、6748.86万元和9580.51万元,其中2021年净利润增长率为38.93%。

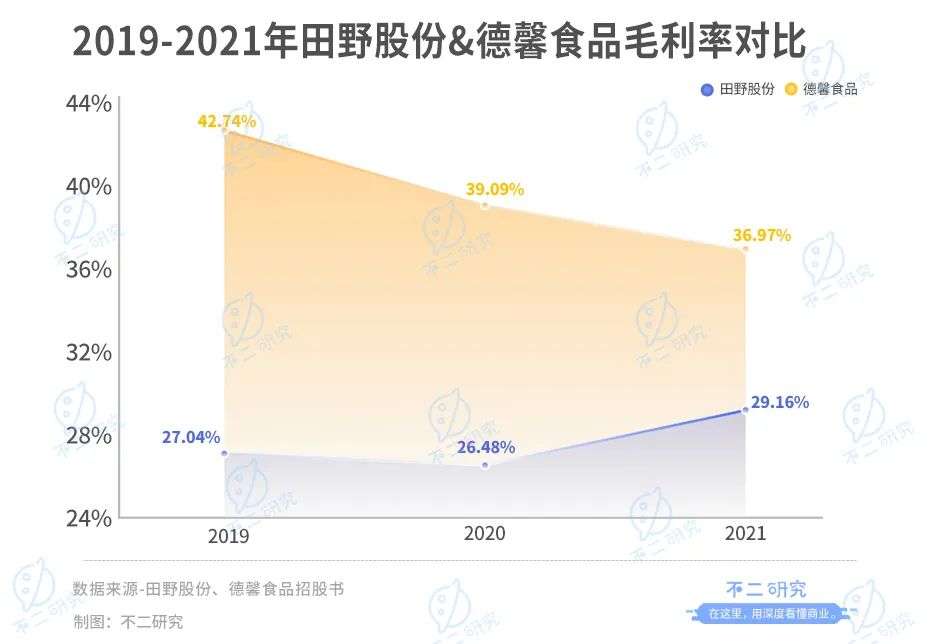

不过,两者的的毛利率却处于波动中。招股书显示,2019-2021年,田野股份整体毛利率分别为27.04%、26.48%和29.16%;德馨食品毛利率分别为 42.74%、39.09%和36.97%。

「不二研究」发现,田野股份和德馨食品具有显著的共同特征:较为严重的大客户依赖症。

招股书显示,2021年,田野股份前五大客户分别是奈雪的茶、茶百道、农夫山泉、一点点和沪上阿姨;2019-2021年,田野股份前五大客户的销售收入占比分别为49.68%、44.61%和68.17%。2021年,德馨食品的前五大客户分别为瑞幸咖啡、星巴克、7分甜、蜜雪冰城和书亦烧仙草;2019-2021年,德馨食品前五大客户的销售收入占比分别为55.16%、50.91%和54.17%。

过度的大客户依赖意味着一旦大客户经营状况出现异动,下游供应商的收入势必受到影响。同时供应链企业的议价能力将被削弱,议价权牢牢把握在单一大客户手中。在过去一年中,喜茶、奈雪纷纷降价打起“价格战”,成本压力自然传导到了供应链层面。

因此,在其他行业上游纷纷涨价的大背景下,田野股份和德馨食品的售价反倒持续下降。招股书显示,田野股份向新茶饮行业出售的产品均价为1.67万元,相比2020年的1.73万元有所下降;德馨食品的饮品浓浆、风味糖浆和饮品小料产品,销售单价都处于下降趋势中。这意味着二者不得让利于下游企业。

▲图源:behance

乘着新茶饮的东风起飞,供应商们看似提前享受到了红利,但相比于咖啡、茶饮品牌,他们后期面临的挑战也更大。现制饮品配料企业的发展,直接取决于现制饮品现磨咖啡等餐饮行业的市场需求规模,自身的发展前景主要取决于该行业企业整体技术研发水平、产品附加值等因素。

但田野股份和德馨食品却很难摆脱“第一产业”低附加值的现状。在这个情况下,对于田野股份和德馨食品来说,维持盈利能力并非易事;毛利率也很难通过提价来获得提升。

奶味来源:仍然面临趋势性考验

奶味来源是奶茶和咖啡好喝的关键,同时也是诞生了最早上市的新茶饮供应商――植脂末龙头佳禾食品(605300.SH)、燕麦奶OATLY(OTLY.NASDAQ)。

佳禾食品诞生于2001年,目前主要业务包括植脂末、咖啡、其他固体产品及植物蛋白饮品;瑞典品牌OATLY于2018年进入中国市场,通过星巴克的燕麦拿铁完成消费者教育。

▲图源:unsplash

「不二研究」发现,虽是新茶饮朋友圈中第一批上市的企业,但二者却并未通过IPO解决自身经营难题。日前,喜茶的“真奶”倡议,再次将奶精行业送上风口浪尖,也给“奶精第一股”佳禾食品重重一击;OATLY也陷入持续亏损中,截至7月24日,股价已跌超八成。

佳禾食品的盈利能力开始乏力,业绩遭遇滑铁卢。招股书显示,2017-2019年,佳禾食品营业收入分别为13.68亿元、15.95亿元和18.36亿元,净利润为1.1亿元、1.3亿元和2.72亿元;上市后年报显示,2020-2021年佳禾食品营业收入分别为18.74亿和23.99亿元,净利润分别为2.16亿和1.51亿元,陷入增收不增利的困境。在年报中,佳禾食品将净利润的下降归结于原材料采购支出增加。

进入2022年,佳禾食品的颓势非但没有扭转,反而愈演愈烈。2022年一季度,佳禾食品营收为5.22亿元,同比降低11.32%;净利润为0.17亿元,同比降低69.53%。

于佳禾食品而言,影响其业绩的关键实际上是消费者选择的变化,以及新茶饮的冲击。平价奶茶使用植脂末早已不是新闻,喜茶旧事重提的背后,是在价格体系退无可退时,找寻消费者为其埋单的理由。这种转变,也体现出行业的变化――向“奶精”说不,已经成为了新茶饮的一大趋势。

而老牌燕麦奶OATLY的情况也并不乐观。据其5月初发布的2022年第一季报,OATLY当季收入为1.662 亿美元(约人民币11.05亿元),同比增长18.6%,但其归母净利润综合亏损达1.1亿美元,同比扩大258.37%。可以看出,OATLY净利润表现与营收表现严重背离,距离盈利也越来越远。

同时,燕麦奶赛道已成红海,越来越多的新玩家入局,无疑成为OATLY发展的阻力。

据艾媒咨询数据,2020年中国燕麦奶的市场规模达到17.5亿元,同比增长率高达153.6%,2021年同比增长率为141.7%;预计未来4年中,燕麦奶的市场规模同比增长率保持在50%左右。

市场的快速增长,吸引了众多品牌和资本进入。2021年3月,伊利旗下植物奶品牌植选推出新品燕麦奶;同期蒙牛出品了“宜多麦”;雀巢上半年针对B端商家和C端消费者分别推出了一款燕麦奶产品。

原料升级是行业向上的趋势。茶饮原料已经历了多轮升级,消费者也愿意为更优质的原料成分买单。新茶饮采用真奶,或许将会是以后行业的基本面。随着新鲜牛奶、奶油、芝士替代“植脂末”,佳禾食品所面临的挑战远未结束。

而对于OATLY来说,未来也难言确定性。虽然燕麦奶在我国发展迅速,但仍然面临诸多考验。燕麦奶市场格局仍在不断变化之中,产品、品牌、商业模式处在持续打磨期,消费者对品类的认知仍需培养。能否从咖啡赛道“破圈”,关系到OATLY未来的发展上限。

包装材料:治理和内控存漏洞

新茶饮热销、奶茶经济加持,卖茶杯的恒鑫生活也冲击上市。

恒鑫生活成立于1997年,以原纸、PLA 粒子、传统塑料粒子等原材料,研发、生产和销售纸制与塑料餐饮具。随着全国“升级版限塑令”的正式实施,新茶饮、咖啡品牌快速反映,PLA餐具正迎来广阔的市场。恒鑫生活踩在这个风口上,业绩也随之水涨船高。

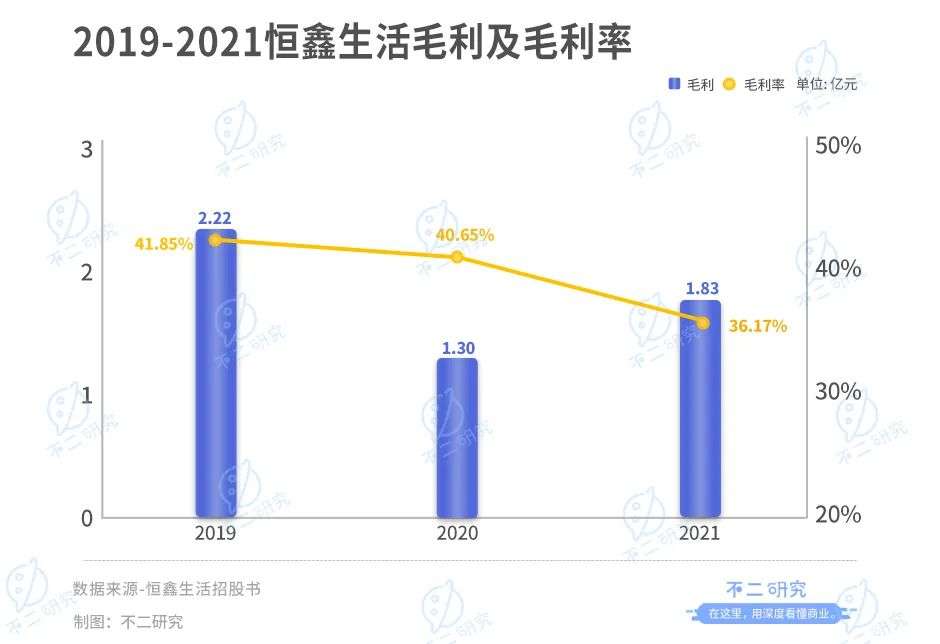

招股书显示,2019-2021年,恒鑫生活的营业收入分别为 5.44 亿元、4.24 亿元、7.19 亿元;净利润分别为 7026.56 万元、2487.66 万元、8123.61 万元。

但值得注意的是,2019-2021年,恒鑫生活主营业务毛利率分别为 41.85%、40.65% 和 36.17%,呈现逐年下降趋势。对此,恒鑫生活解释称,影响毛利率的主要因素包括原材料与制造费用等成本变动,以及销售规模与销售结构变化等。正是原材料上涨等客观因素吞噬利润,使得恒鑫生活正陷入毛利率困扰。

与其他新茶饮供应商一样,恒鑫生活也有大客户过于集中的问题。2019-2021年,公司前五大客户营收占比分别为26.02%、23.90%、25.86%,相对集中。其中,瑞幸咖啡在2020-2021年均为恒鑫生活第一大客户,对其的销售金额分别为 2650.39万元、8319.3万元;2021年,喜茶旗下的供应链公司深圳猩米科技有限公司也成为了恒鑫生活的第三大客户,采购金额为 2733.14 万元。供应商与客户均较为集中,固然有利于目前经营,也为未来发展带来潜在风险。

当前,国内原纸行业产能供应较为充分,但原纸价格受纸浆价格、供求关系变化等因素影响较大。在这样的趋势下,恒鑫生活在2022年的原纸成本将进一步提高;随着禁限塑政策推进,PLA的需求将增加,亦可能推动PLA原料价格上升。

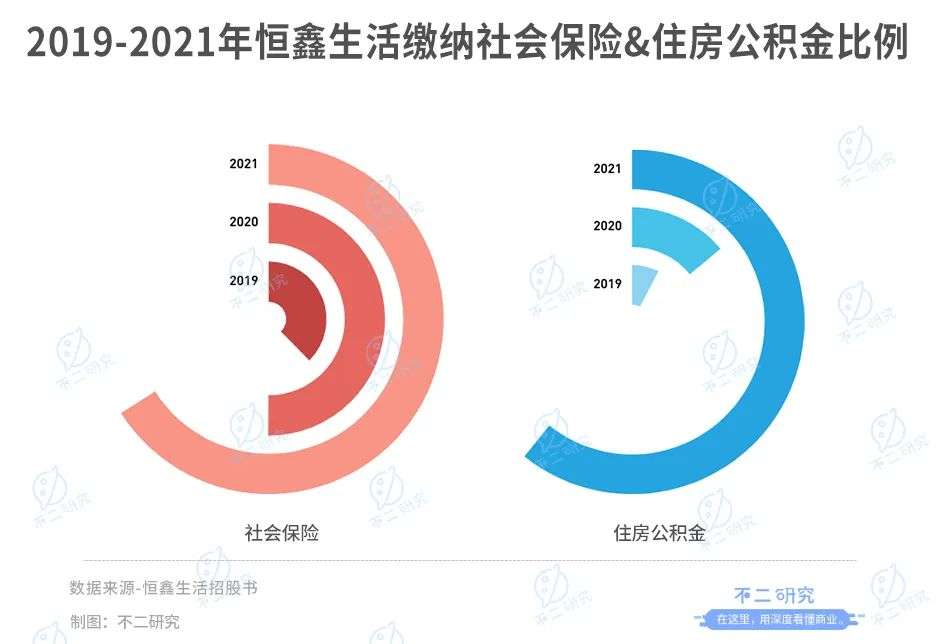

值得注意的是,恒鑫生活并未给全体员工缴纳五险一金。招股书显示,2019-2021年,恒鑫生活为员工缴纳社会保险的比例为52.64%、70.07%、92.38%,缴纳住房公积金的比例为10.68%、19.61%、85.03%。报告期内,公司未缴社会保险、住房公积金合计分别为589.25万元、202.54万元和488.75万元,占剔除股份支付费用及对参股公司投资损失后的利润总额的比例分别为4.84%、2.46%和4.65%。

「不二研究」发现,通过少缴社保,恒鑫生活或累计虚增了1280.54万元的利润;同时还有纳税不及时的不规范现象。

在恒鑫生活之外,同赛道的家联科技(301193.SZ)、南王科技,也开启了上市之路。家联科技是必胜客、蜜雪冰城供应商,在去年登陆创业板;南王科技是必胜客、喜茶供应商,也于近日回复深交所第二轮问询并更新招股书,拟在创业板上市。

虽然面临疫情、海运短缺、原材料价格上涨和贸易摩擦等困难,但恒鑫生活至少抓住了限塑令下的行业风口,盈利能力相对较好。

▲图源:pinterest

不管是克扣员工社保五险一金,还是纳税不及时,这些不规范现象的存在表明,作为一家拟上市公司,恒鑫生活在公司治理与内部风控中还存在不少漏洞。恒鑫生活能否引领包装材料行业风潮,还有待时间检验。

新茶饮供应商,闷声发大财?

不再选择低调的新式茶饮供应商们,正站在聚光灯前。

随着新茶饮规模化程度不断提升,新茶饮供应链也尽享红利。在连锁化、标准化的推动下,供应链企业也逐渐诞生初现规模的中型企业,并逐渐有了在二级市场上寻求资本关注的底气。

但受限于新茶饮赛道,这些企业自身所面临的瓶颈也亟待突破:受新茶饮市场行情制约,营收净利增长受限;高度依赖大客户,抗风险额能力存疑;并无产业链议价权,毛利率遭受打压。

在消费新趋势的变化下,应对挑战能力较差;未缴员工社保,公司治理存在漏洞……更为严峻的是,供应原料的技术壁垒不高,供应商企业仍面临被替代的风险。

在供应链上各个细分赛道市场,各路新老玩家也先后入局,同类企业之间竞争加剧,行业洗牌仍在继续,供应商们仍需要持续寻找未来发展的突破口。

本文部分参考资料

1. 《夫妻卖杯子给喜茶瑞幸,现在要IPO了》,天天IPO

2. 《德馨食品冲刺A股:为瑞幸、蜜雪冰城提供风味糖浆和饮品浓浆,估值约26亿元》,IPO早知道

3. 《星巴克和麦当劳的好基友,也要IPO了》,投中网

- 版权声明

- 本文仅代表作者观点,不代表艾瑞立场。本文系作者授权艾瑞专栏发表,未经许可,不得转载。

专家介绍

-

不二研究

总访问量:4460

全部文章:94

扫一扫,或长按识别二维码

关注艾瑞网官方微信公众号