7��12�գ���ɭ�عɣ����¼�ơ���ɭ�����ٴ���۽����ݽ��й��飬�����������������С����Ǽ�����2022��1��10�յݱ�ʧЧ�����һ�����룬����Ѱ�����ʡ���Ѫ������������ɼ�һ�ߡ�

������ʾ����ɭ�ع���һ���ƶ�������Դ����(HCM)��������ṩ�̣�ͨ����˾��iTalentXƽ̨Ϊ��ҵ�ṩ�ƶ��������������������Ƹ����������������չ�������˲š�

��ǰ�ù�˾�Ѿ���2016-2018�������������У������ײ���Ծ����2018��4��ժ�ƣ�Ѱ���µ������г����۹ɳ�Ϊ�������ѡ����һ�θ۽����ݱ���ʧЧ������

��Ȼ��ɭ���й����������Լ����й������ƶ�HCM��������ṩ�̣�Ȼ���ڸ���װ�ı���ȴ��һ�ؼ�ë��αװ������SaaS�dz��������˵�ǣ�ת���Լ��ٳٲ���ת��Ϊӯ����ʵ���������ƻ�Ӧ���ع��Ƚ������Ϊ�˽�һ��˵�þ����Ĺ��£�һ�����й����ж�NDRָ����а�װ����������������Լ�Ϊ�����ࡱSaaS��ң�ͻ����SaaS�������ʵ�ħ�䡣

��һ�ᣬ�����˲ƾ�����������5�±�ɭ������У��ʱ���ģΥԼӦ���������������˰��ˡ���ʹ�ܶ౻ΥԼ��ѧ���ڵȴ�һ�������ķ���������˾ֻ�����������Ϣ����ʵ�Ļ�Ӧ���ٴ����ݾܲ����ϡ�

��ɭͷ���ڶ������������������֮�ʣ�������ʵ�����

����20�꣬����������ʵ��ӯ��

��ɭ2002�������20��ķ�չ��Ȼû������Զ�����

��ҵ��ģʽ�Ͽ������й�����ʾ����˾��չ������Ҫ�ṩ�ƶ�HCM��Q������רҵ��������ҵ��Ϊ4700���ͻ��ṩ�����������븴������21.78%������2020�ꡢ2021�ꡢ2022��3��31��ֹ��������ȣ���˾�ֱ�ʵ������Լ�����4.59��Ԫ��5.56��Ԫ��6.80��Ԫ��Ӫ������������

ͬ�ڣ���ɭ��ë���ʷֱ�Ϊ59.8����66.4����58.9�������ѿ��������2021���꣬����2022�����ë���ʳ����»������ڽ�����͵㡣

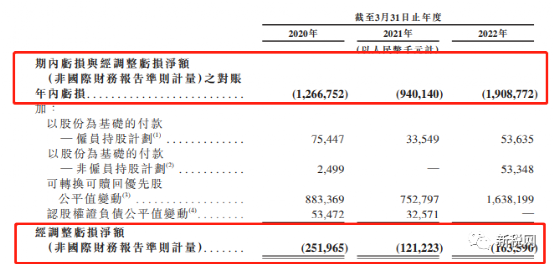

����Ӫ����������֧������˾ҵ��һֱ���ڿ���״̬����ȥ����ֱ����12.67��Ԫ��9.4��Ԫ��19.08��Ԫ������ϼƿ���41.15��Ԫ��������������ÿ��ľ������ģ��������������Ĺ�ģ��������˾��2016�꣨Ҳ��һ˵��2014�꣬���岻�꣩�Ϳ�ʼ�ؽ�Ͷ���PaaSƽ̨������Ҳ��δʵ����ҵ��Ԥ�ڣ�δ�ܲ����κ����롣

���ͬʱ����˾��������ã����ۡ��������з�����ռ�Ⱥܸߣ������ʷֱ�Ϊ48.68%��30.44%��37.94%���ϼƸߴ�117%����������ڸ�λ��δ��Ԥ��Ҳ�Խ�������������ռ�ϸ߱��ء�

���ڳ����ľ���𣬱�ɭ�ڶ��εݱ�����Ȼ��ʾ�����ڲ�����ӯ��������

������ٴεݱ�����ֵ���ڹ���

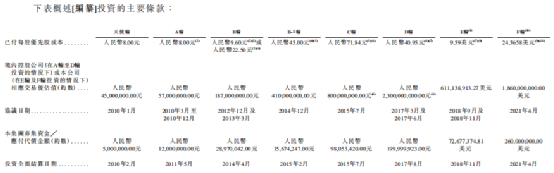

�����������к���������ʾ����ɭ�˺������E�ֺ�F�ֵ��������ʣ����������֣���ֵ�����

�ر���2021���ϰ��꣬��˾����ʱ8������HRҵ�����Ե�PaaSƽ̨��Ϊ��80%�Ŀͻ��ṩ��ͬ�̶ȵĿͻ���������չ���ˡ�һ�廯���ɶ��Ƶ�HR SaaS��������Դ����δ��������ͼ������˰�������Ը������γ��Ͷ����ɼ�ʱ��Ȼ������ڵ�F�����ʡ�

�ڱ�ɭ��һ�֡�HR SaaS�������һ�ʵ������ʡ��У�ÿ�ɼ۸�Լ24.37��Ԫ����E�ּ۸�9.59��Ԫ�������࣬�����ֵԼ18.6����Ԫ��PS������20��

���ֽ����ʱ����ֹ�ת�������ʱ�ڣ��ӹ�ֵ�߸����ϵ�����SaaS��˾��ʼ���ɼ۷��µ����Գɳ���˾Ϊ������ֵˮƽ�ϵ͵ĸ۹�SaaSҲ�����������ɵĽ��࣬���ھ������ۼۣ�PS�����ڵ�λ�������г���SaaS�Ĺ�ֵ���ܻ����10��PS�������¡�

�ټ���PS��������ǿ�����Щ�ɳ��͵ĿƼ��ɣ���Ȼ���������Ǹ�ֵ�����ǿ��������������۶���������ܿ���ܽ��������ڡ������������������ı�ɭ���ھ�Ӫ20��֮����Ȼδ��ʵ��ӯ����δ�������ó��������ƾ�������չʾӯ���㣬˵���г���������߱�����PS��

����ֻ��Ϊһ����ҵ����Ѫ������������ҵ��������Ѫ��������һֱ��������ɭ���ֽ�������Ͷ�ʷ�����Ѫ������20����PSֵ����֧��δ���ɳ����ټ��Ͽ���������ƾֵ���ս������һ���г���֧�ֹ����ƺ������ٽ��ܶࡣ

���⿴���������һ����ʱ�䣬���ڿ���˾ҵ���������ٵ�����Ҳ���й��������֣�ҵ�������Ż����ͻ���ʧ�Ӵ������������ӯ������ؽ����������ɭ��Ȼ���ǽ����˶��εݱ�������ԭ���������˲²⡣���ڱ�ɭδ���ijɳ��ԡ�ҵ����ȷ���ԡ���ֵ�ĺ����ԣ�����Ҫʱ��۲졣

- ��Ȩ����

- ���Ľ��������߹۵㣬��������������������ϵ������Ȩ����ר��������δ�����ɣ�����ת�ء�

ɨһɨ����ʶ���ά��

��ע�������ٷ��Ź��ں�