�����°��꣬�й�ƻ���ֻ�����Ϣ����������

7��16�գ���ʿ���Ƴ��ؽ��й�����Ϣ��ΪiPhone 14����������������������һ�ߣ�iPhone�����ӭ������������Ϣ���ṩDZ��ʽ������ͷ�ĸ�ΰ���ӹɼ�һ�ȴ���8%��Ҳ��ƻ�������Ȼ�����ܾ���Ͷ������Ӱ���г��ˡ�

���Ǹ������롱������ƻ��������м������������������ҵ�����Դ����ȥ�Ĺ��������ȴ�����һ����Χ�ǡ���������������

6����Ѯ��ƻ���������ʱ��������ٳн�Apple Watch��iPad���ó��Ķ���ת������Ѷ���ܡ����ǵϺͺ躣���ܡ�ԭ��˵�ú����ף����ɳ�������������ޡ���ë���ʳ��ڵ���3%-4%��Ϊƻ��������Ǯ��

�ڴ�֮ǰ��Apple Watch���������ͬ����׳ʿ�����Զ��������Ϊ���˳��˹�����

����ǰ���ļ���ҵ����ƻ����Ӧ�����ؽ��ڲƱ��ﷴ���ᵽ�����ʴ�ͻ�������ʾ��ƻ�������ܹ�ϵ�����ڵ��µIJƱ��У���������˴���������ˣ������ص���ܿ�����ҵ�������¿ͻ���

��ʵ�ϣ�����ƻ����һ������������������;��

ʢ˥����

��ֹ�����ҵ���ܼ尾���ǣ�����ƻ������ʧȥ����Ȩ���ȵ��ڵ�����Խ��Խ�١�

�Ͼ���ҵ��Ϳͻ���Ϊ��Ԫ�Ĺ�˾�����������ǵ�����ܹ�������ԭ����Ӫ����Ҫ�������������������ֻ���װ���㡣���⣬����������ӵ�н�ǿ�������Ĺ�˾�ܹ��ṩ��һ����������Ļ����ӵ�бȽϳ�Ȼ�ĵ�λ��

��һЩ������ͻ���������Խ�ǿ�Ĺ�����ҵ��û��ô�����ˣ��ھ��ľ���Ϊƻ�������ͬʱ����Ҫ���ı�����������ʹ���������õ�������ҲԶ���������з��

�۲챸�ܹ�ע������A�ɹ�����ͷ������һ���Ⱦ���������»��������𣬻���ë�������½���

���У�Ϊƻ���ṩ����������˼�Ƽ�������Ϊ4.11��Ԫ����ӯת��������ɷ�Ӫ��ͬ������43.37%��������ͬ���»�6.71%����ʿ����������ҵ�����Ѷ���ܾ�������ͬ������������ë����ȴ������11.81%��ͬ���»�5.02���ٷֵ㡣

����ԭ�������Ѷ����2021���걨�п��á���������Ϊ70.71��Ԫ��ͬ���½�2.14%�������������״γ���ҵ���½��������ԭ�������β�ҵ����ȱо���ϡ���ԭ���ϼ۸������ɱ����ǵȵ��¾�Ӫ�ɱ�������

�����꣬�ֻ�����ԭ�����Ǽ۳�Ϊ���㣬���������ֻ�Ʒ����ȣ����ѹ����δ����ȴ�����ƻ���������ǹ�����ҵ�����ѡ�

2022��Q1�Ʊ���ʾ��ƻ����˾ʵ��Ӫ��927.8����Ԫ��ͬ������8.59%��������Ϊ250.1����Ԫ��ͬ������6%��λ�Ӻ��ĵ�λ��ƻ��Ϊ��������������������ѹ����Ӧ�̺ʹ�����ҵ������ռ䣬���ɱ�ѹ��ת�ƣ��Ӷ���֤����������

Ictime��ϯ����ʦ��Ԫ����ý��ɷ�ʱ��ʾ��2021����Ϊȱо��ȱ�ϣ�ƻ�����dzɱ����⣬��һЩ������Խ�ǿ�Ĺ�Ӧ�̽�����ѹ�ۣ������������ƵĹ�Ӧ����������������

�ܹ������һ�����Ĺؼ�������ǿ������Ȩ�����߶�����ƻ���Ĺ�����ҵ�Dz�û��ʲô��������ء�

���������ڸ�ʿ������ƻ���������Ѷ���ܣ�����������һ��ͻ�������ռ�ȷֱ�Ϊ36.58%��44.85%��55.43%��69.02%��74.09%�����������߳����ϣ���˼�Ƽ���һ��ͻ�������ռ��Ҳ����������2021��ﵽ66.49%���ӽ��߳ɡ�

��λ��������ܵ�����һ�����غ��������������ʱ���ܱ�������

ƻ��CEO��˹�Ӧ��������������Ϊ�Թ�Ӧ���ĸ����������ƶ���Ӧ������ҵ��ʼ�Թ�Ӧ����������ʵ�ֲ��ֹ����ĸ��档����������Ѷ���ܽ��ͶԸ�ʿ����������ȥ�����뾩��������������ΪOLED��Ļ��Ӧ�̵ķ����������Կ�˶ԡ���ȫ�С��Ŀ��ء�

�����ն���ƻ����˵��Ȼ�Ǻ��£������ڻ��С���ͻ�����֢���Ĺ�����ҵ���ϣ�����һ��ɽ��

����͵ĵ���ŷ�ƹ⣬����2017��ͨ���չ�����λ���й����ϵĹ�������ƻ����Ӧ������ֵһ�ȳ�ǧ������ҡ�2021��3�£��乫��֤ʵ�ƻ���ֹ��ƻ���IJɹ���ϵ��������ҵ��������ӯת����ֱ������һ����ҵ��һֱ���ڻ���״̬��

�ع�ŷ�ƹ�2018��-2020��������ݣ�����ë���ʷֱ�Ϊ12.32%��9.87%��10.91%����ƻ��ҵ���ë�������Ե�������ë���ʣ��ֱ�Ϊ7.69%��8.52%��8.7%����Ȼ��Ϊƻ����������������

����˵�뿪ƻ���Dz���һ����֮���ض��������������Զ������ǣ�����ƻ���첢��һ���Ǽ����۵��¡�

���ӱ���

��Ȼ�������黢����������ƻ���ɺ���

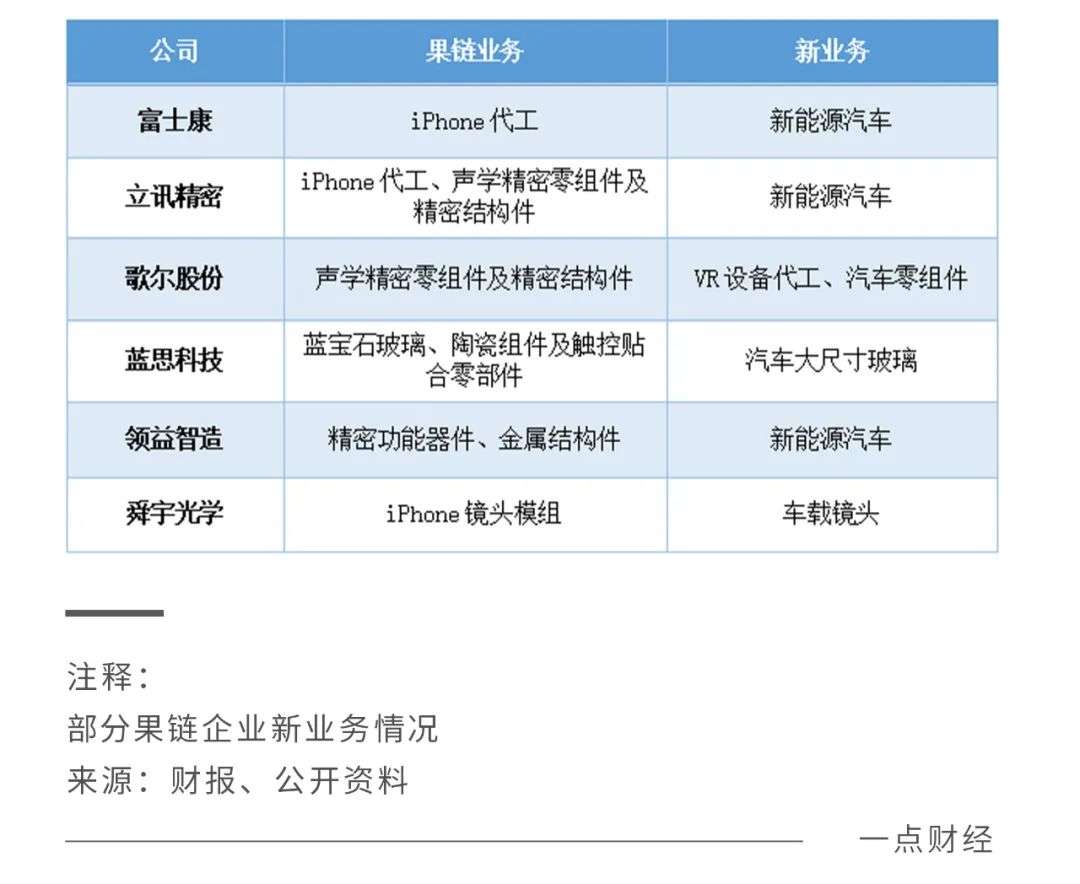

��ʵ�ϣ��ڶ�δ���ĵ����£�����ҵ���ѿ�ʼ������ҵ���Դ���ڶ����ߣ�������AR/VR�������ɷݣ�������Դ�쳵���縻ʿ������Ѷ���ܡ��������죩������

ȥ����ף�֪������ʦ�����Z�ƣ�ƻ���Ѿ���ʼ�滮�ڶ���AR/MRͷ��װ����Ԥ��2024���°�����������ڶ���NPI���²�Ʒ���룩��Ӧ��Ϊ��Ѷ���ܡ������ҵ��δ�������������£���Ѷ���ܹɼ۵������6.19%��

ͬ������VR����Ļ��и���ɷݡ�

2020������Meta����Oculusͷ�Զ��Ҵ�����������������ֻ�����֮����VRӲ��ת�͡�2021�꣬����VRӲ���ġ�����Ӳ�����������85.87%����������AirPods�ġ�������ѧ��������Ӫ��ռ�ȴﵽ41.94%������һ����������50.46%��

���⣬���ӹ�˾������ӷֲ����ƴ������У���������ɷݽ���������оƬ�ϼ������룬��ռһ���г���������������

��˼�Ƽ������������쳵����������˹������������ʱ�ݡ����ۡ�ε���ȳ������˳��ں�������Ӧ�����п����Ȳ�Ʒ��

����Դ����Ҳ�ǹ�����ҵ������ʳ������������Ѷ���ܡ�2022��5��18�գ��������¸߶�Ʒ����;����Ѷ���ܾ��н�����ʽ����������Ѷ����������Դ�쳵ҵ���ϰ�������Ҫ��ɫ��

����������ת���ڣ���ҵ���ҵ�����ж���֧�ţ����д�ʱ�������飬��ӭ������ʵ֮ǰ����ҵ��Ҫ������ʹ��

���磬����ɷ����ƻ���������Ѵ����������ӱ�����λʵ����Ϯ������ʵ�����ֹۡ�

����6��22�գ������Z�������ϱ��ϳƣ�Meta��2022��Ԫ����Ӳ��ͷ���豸������Ԥ���µ���40%�������̺����Ϊ25%��35%����ͬʱ�Ƴ���2024��֮�������µ�ͷ��/AR/VRӲ����Ŀ��

һʯ����ǧ���ˣ����̲��ø���ɷݾʹ�����ͣ����ʹ��˾����ơ�������Ӫ�Ͷ����������������ֵ����һ����������129��Ԫ��ֱ��������δ�ص�֮ǰ��ˮƽ��

�������쳵�ⳡ������ӿ���˳��У����ڹ�ע��������λ��ǰ̨�ij������������ڳ����㲿����˭�ṩ�ģ��ƺ��������ġ����������ֻ���ҵ������ת��������ҵ�����粻���������ǡ���ͨ���������������ҵ��λ�������ô��ڱ���״̬��

���š���ͷ���ķ���ڶ��������ɼ����������ѵ���������ҵ�����Ѿõ�������

���Խ��ǣ�

�������רע�ͼ�ֵ��ҵ��ת��Ҳֻ�Ǵ�һ����������һ���ӣ�����Ϊƻ��������һ����ͻ�����ǿ������������������֮�ء�

iFixit��վ����iPhone 12 Pro Max���в�����������������������ƵоƬ�����ģ�顢��Ļģ�顢�洢оƬռ���˳ɱ���70%���ϣ���������Ӧ�̣����������������������ձ���Ӧ�̡�

Ҳ����˵�������й�������ҵ��δ���պ����㲿�����Ͷ�����ֵ�ͣ����������Խ�ǿ��

�ɹ۲쵽����Ļ����ͷģ�顢оƬ����Ϊ�����ֻ��гɱ�ռ�Ƚϸߵĺ����㲿��������ҵҵ���������������ԡ�

������ƻ������幩Ӧ�ܴ�̶��ϱ����������Ǻ�LG���ȥ�����Ϊƻ����Ӧ��Լ1.1�ڿ�OLED��壬��ҪӦ����iPhone 12���^�·�����iPhone 13ϵ�л����ϡ�

������2020�����iPhone��ҵ����ȥ���ֱ�����iPhone 13�߶���Ļ��Ӧ�̵����������������400%���г����ݡ���������Ϣ�ƣ�����ȷ��Ϊ���꼴��������iPhone 14ϵ���ṩOLED��Ļ��ǰ��ʱ�䡰��˽�Ը��IJ������߳��������ļ���Ϣ�������ơ�

ƾ�����ĿƼ��з�������������վ�����ϸ�ĵ���̨�������ǵȾ�ͷ������ȥ�����з������״�ͻ�ư��ڴﵽ107��Ԫ��ͬ������30%��

������˼�Ƽ���Ȼ��������ü��ת��ѹ��Ҳ�Ӵ����з�Ͷ�룬2021�����з����ôﵽ21.34��Ԫ��ͬ������47.94%��������ʷ�¸ߣ���Ͷ���ģ����Զ��

һ�������з������ǽ�������з���֧���������ӣ�ȥ���ִ���22.6���ں�Ԫ��Լ�������1152��Ԫ������ʷ�¸ߣ�������������˱��㻹Ŭ�������й���ҵ��β�ѹ��ɽ��

Ŀǰ������оƬ������Ԫ�����뵼��������豸�Ⱥ����㲿�����DZ��������������ձ���ҵ���У����������ҵֻ����ģ�����ͨ�㲿��ҵ���ϳ��ܵ��ż��͵���ֵҵ������Ŀ����

��һ���棬����ҵ����δ�����ʱ�̣�������ҵ��Ҫ��ƻ������ɫ���¡����й��Ͷ����۸����ǵ�����Ӱ���£�ƻ����Ŀ��ת����ӡ�ȡ�Խ�ϵȹ��ң�2018��Խ�Ͻ���14��ƻ����Ӧ�̣���2021���Ѿ��ﵽ��23�ҡ�

������ҵ���ᵽ���ϵ�Խ�Ͻ����������ڲ�ҵת���������·磬�縻ʿ������Խ�Ͻ���ӵ��6���˵Ĺ�������˼�Ƽ����������������ǰ屣���ǵ�ҵ�����ܷ�ɢ��Խ�ϡ�ӡ�ȣ�������һ�ֵ�Ͷ�ʽ�����֧����������������������ɻ��ܵ�Ӱ�졣

��ҵǨ�ƵĴ��Ʋ����赲��ӵ�и����Ͷ��������سɱ��Ķ�����Խ��Խ�е���������Щ���⣬��Ȼӡ�ȡ�Խ�ϵȵػ�����ʩ���衢����ˮƽ���������ʵȷ����д���ߣ��й����ǹ������ģ����й���ҵ�����Ͷ��ܼ��͵������������ܼ��ͽ���Ҳ��һ������֮·��

�����պ��ĿƼ�������ǿ������������ԣ��������ڲ���֮�أ��Ͼ���Ӳ�ҵ���һ�棬ƻ��Ҳ��������������ƻ���ֻ��ϵ���ɫ����Touch ID��Face ID�ȣ��ܴ�̶���Ҫ�鹦�ڹ�Ӧ�̱�����з��봴�¡�

�మ��ɱ֮�䣬�������ʵ�����ġ�

- ��Ȩ����

- ���Ľ��������߹۵㣬��������������������ϵ������Ȩ����ר��������δ�����ɣ�����ת�ء�

ɨһɨ����ʶ���ά��

��ע�������ٷ��Ź��ں�