本文要点

1.2021年监管开始加强,从原料安全、功效宣称到广告、直播渠道、平台,美容护肤及彩妆行业从以往的“易攻难守”的状态,开始慢慢出现易守难攻、优质产品/大单品生命力更加持久的现象,已经稳定的头部品牌预计将更为稳固。

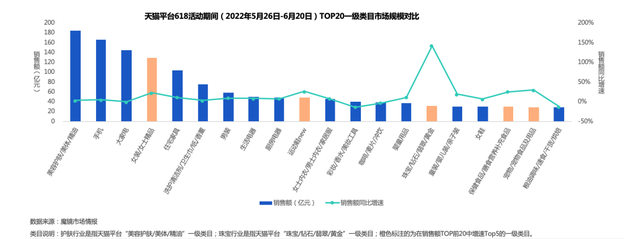

2.今天618美容护肤类目,液态精华、面部套装、乳液/面霜、贴片面膜这四个品类仍占大头(图见下文)。

3.从乳液面霜的价位段看,在200-500元的价位段,出现了一个“真空地带”。天猫淘宝平台乳液面霜这个品类的品牌数在每个月维持在1万+左右,但实际上有效品牌数只有700个左右,按价位段分析,0-200元的价位段,品牌面对的是100+的有效竞争者,但在200-300元价位段,品牌面对的是40+的有效竞争者,300-500元价位段,品牌面对的是20+甚至是个位数的有效竞争者。500元以上的价格,品牌面对的30个左右的有效竞争者。(有效品牌数见下文)

4.从液态精华的价位段看,液态精华300元的门槛,很多品牌都跨不过去。天猫淘宝平台液态精华这个品类的品牌数在每个月维持在9000+左右,但实际上有效品牌数只有500个左右,按价位段分析,0-300元的价位段,品牌面对的是100+的有效竞争者,但在300-400元价位段,品牌面对的是50+的有效竞争者,400-600元价位段,品牌面对的是20+的有效竞争者。600-900元价位段,品牌面对的是10+甚至是个位数的有效竞争者。900元以上的价格,品牌面对的20个左右的有效竞争者。(有效品牌数见下文)

2022年618,天猫淘宝平台销售体量最大的类目还是美容护肤/美体/精油,类目总销售额达184.5亿元,同比增长3%,大盘维持稳定。

但对于商家和消费者而言,淘系增速放缓,大促时间大幅延长,折扣也日渐走低,618和双11期间对前后月份甚至季度虹吸效应显著。大促对品牌和消费者精力占用巨大,且流量过于拥挤、成本攀升(实际销售折扣越来越低)。美容护肤及美妆类目集中销售并非良性发展,比拼大促榜单的背后是牺牲日常销售。

数据及图片来源:魔镜市场情报

没有超头的S级大促,今年618显得有些寂寞。但从Top品牌及其销售额看,貌似也没有什么太大的变化。Top20品牌中,只有5个品牌是新上榜品牌:夸迪、娇韵诗、理肤泉、娇兰、希思黎,每一个新上榜的品牌都是有实力的品牌。

数据及图片来源:魔镜市场情报

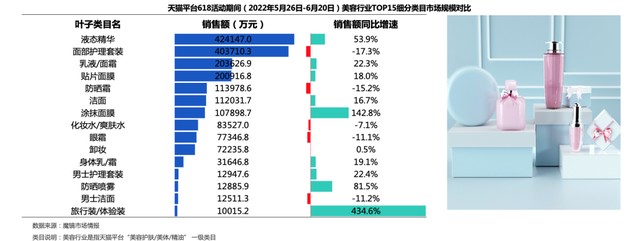

从类目看,液态精华、面部套装、乳液/面霜、贴片面膜这四个品类仍占大头。

数据及图片来源:魔镜市场情报

在大消费浪潮下,美容护肤行业和彩妆行业在过去三、四年内活力十足,新锐品牌搭载国潮和直播的风口如雨后春笋般冒出,各个细分品类也竞争激烈。但此时的行业也存在山寨、抄袭、假货/次货等劣币驱逐良币的不良竞争,此外产品的同质化现象也比较严重。

2021年监管开始加强,从原料安全、功效宣称到广告、直播渠道、平台,美容护肤及彩妆行业从以往的“易攻难守”的状态,开始慢慢出现易守难攻、优质产品/大单品生命力更加持久的现象,已经稳定的头部品牌预计将更为稳固。

不知道读者朋友们是否已经感知到,但魔镜通过大数据发现:美容护肤类目,新品越来越多,但是有品牌价值/品牌资产的竞品却越来越少。品牌端两极分化,对于其他消费品类也可能亦是如此。

01

行业监管体系逐步完善,美容护肤行业开启质变时代

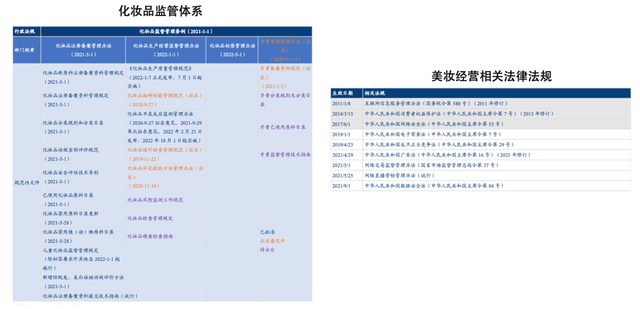

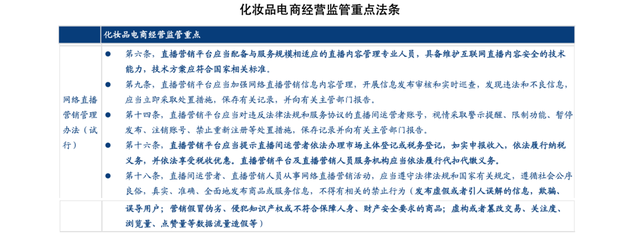

2021年1月1日,化妆品监督管理条例正式实施,随即2021年5月1日化妆品注册备案管理办法等一系列部门规章、规范性文件陆续出台,新的监管体系逐步完善。

图片来源:华创证券

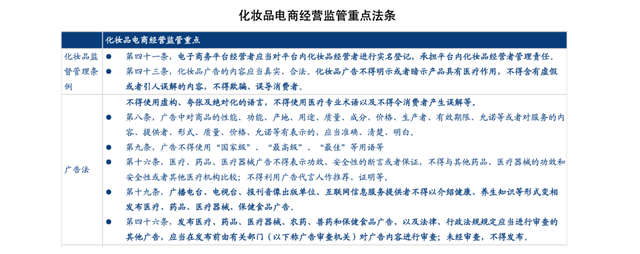

除了化妆品监管体系外,美妆产品在互联网平台经营的相关法律法规、广告法、电商监管、平台管理标准等一系列的规范及细则也都陆续出台。

图片来源:华创证券

在监管收紧、监督条例落地的新环境下,行业会向良币驱逐劣币的方向发展,但与此同时,行业节奏也变慢,新品牌想做出品牌资产需要的时间也会更长。

02

品牌分化:新品越来越多,有品牌价值的竞品却越来越少

很多品牌在宣传时只注重强调功能利益,跟用户之间的连接其实是很弱的。

但大多数品牌在强调功能利益时,其实是缺乏核心技术的。比如护肤品一个成分火了之后,其他品牌都在出同样的东西,卷到最后的结果是,大家并不是在卷真正的差异化的优势,而是在卷配方和浓度,成为了一个绝对数字的比较。

没有核心技术的加持,也缺少与用户精神情感上的连接,即使做了品牌升级的动作,价格也提不上去,一涨价,用户并不买账,销售额还是原来的老样子。

从乳液面霜和液态精华这两个重中之重的品类可以看到,乳液面霜200元的门槛,和液态精华300元的门槛,很多品牌都跨不过去。

― 乳液面霜 ―

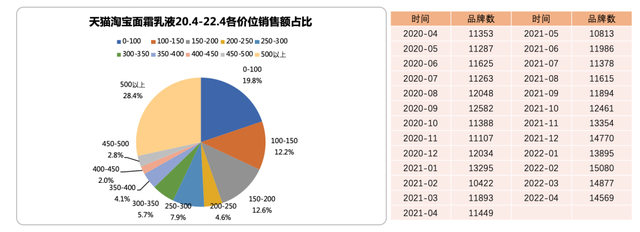

从乳液面霜的价位段看,在200-500元的价位段,出现了一个“真空地带”:44.6%的销售额集中在0-200元的价位段,200-500元价位段的销售额占比仅为27.1%,500元以上价位段的销售额占比为28.4%。

把200-500元的中高端价位段的销售额占比拆开看:200-250元占比4.6%,250-300元占比7.9%,300-350元占比5.7%,350-400元占比4.1%,400-450元占比2.0%,450-500元占比2.8%。

在乳液面霜这个重要品类,很大一部分品牌做不到200元以上的价格段。

天猫淘宝乳液面霜品类价位段销售额占比及品类品牌数

数据及图片来源:魔镜市场情报

数据及图片来源:魔镜市场情报

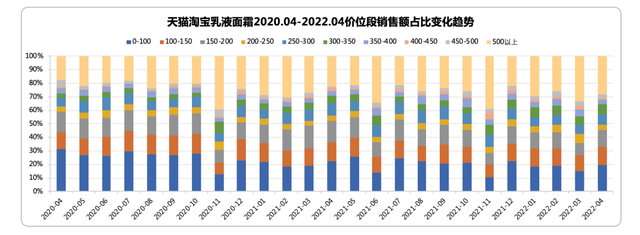

再往细看,把各个价位段的品牌数拆开。上图可见,基本上乳液面霜这个品类的品牌数在每个月维持在1万+左右,但实际上有效品牌数并不多。

平均来看,乳液面霜这个品类下,按销售额降序,Top700品牌已经占了各月总销售额的90%左右。

按照价位段拆出有效品牌数,可以看到在性价比价位段(0-100元)和大众化价位段(100-150元和150-200元)的品牌数是最多的。

天猫淘宝平台,乳液面霜品类各价位段下的有效品牌数

数据及图片来源:魔镜市场情报

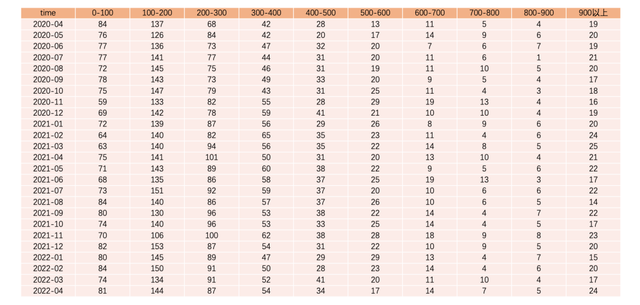

可以看到,0-200元的价位段,品牌面对的是100+的有效竞争者,但在200-300元价位段,品牌面对的是40+的有效竞争者,300-500元价位段,品牌面对的是20+甚至是个位数的有效竞争者。500元以上的价格,品牌面对的30个左右的有效竞争者。

― 液态精华 ―

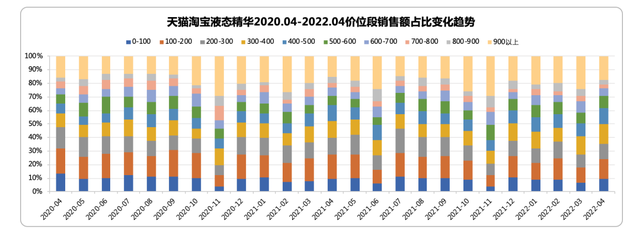

从液态精华的价位段看,各价位段的销售额占比比较平均,液态精华这个品类的品牌数在每个月维持在9000+左右。

天猫淘宝液态精华品类价位段销售额占比及品类品牌数

数据及图片来源:魔镜市场情报

数据及图片来源:魔镜市场情报

但实际上有效品牌数也并不多,液态精华这个品类下,按销售额降序,Top500品牌已经占了各月总销售额的90%左右。

按照价位段拆出有效品牌数,可以看到在大众化价位段(100-200元)的品牌数是最多的。

天猫淘宝平台,液态精华品类各价位段下的有效品牌数

数据及图片来源:魔镜市场情报

可以看到,0-300元的价位段,品牌面对的是100+的有效竞争者,但在300-400元价位段,品牌面对的是50+的有效竞争者,400-600元价位段,品牌面对的是20+的有效竞争者。600-900元价位段,品牌面对的是10+甚至是个位数的有效竞争者。900元以上的价格,品牌面对的20个左右的有效竞争者。

做低价位段也是一种方式,但是要做好成本控制,包括流量成本、运营成本等。但是低价位段面对的同质化现象更严重,以比拼价格为主。当品牌选择了以价格作为主要的竞争手段,在过于有流量红利的时间里可以活得很开心,但现在流量红利逐渐消失,品牌会感到非常难受。

总的来看,有产品口碑、有品牌沉淀的公司,在新的政策监管环境下就是一种“躺赢”状态,品牌不但能够自己放量,竞对还会变少,天猫还会送流量,简直不要太开心。

03

总结

要做到高价格段的产品,首先产品的科技含量、用户体验感、使用效果要过硬。在此基础上,品牌需要跟消费者沟通,建立社交属性和品牌价值,但精神属性的积累需要长周期,做品牌要有耐心。

美容护肤产业的品牌作用在过去是支配性的,品牌的文化等虚拟资产的重要性高于技术的重要性。但现在,越来越多的中国品牌在技术硬核线路上探索品牌业务,在创新的基础上建立品牌,比如魔镜之前写过的华熙生物、福瑞达、巨子生物。很多美妆企业在往医疗方向靠拢,而很多医疗企业也在探索技术下沉应用到美妆。

抓住一个成分,去强硬的讲品牌的某某成分过硬,所以定价高,这个思路是有问题的。科技背书也是由点、线、面所构成的,而不仅仅是抓住一个成分去猛讲。比如A醇活了,很多品牌都开始做A醇,但做的最成功的,还是珀莱雅。有技术、有故事、有新的解决方案。

在品牌联想方面,需要做的功课还很多。很多情况下,是消费者知道品牌在宣传的理念,但却没有共鸣。如果让消费者和感知到品牌传递的精神属性,让消费者认可品牌的精神属性,是优秀的国产品牌们需要共同学习的功课。

- 版权声明

- 本文仅代表作者观点,不代表艾瑞立场。本文系作者授权艾瑞专栏发表,未经许可,不得转载。

扫一扫,或长按识别二维码

关注艾瑞网官方微信公众号